最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

商用车报告

三个皮匠报告为您整理了关于商用车报告的更多内容分享,帮助您更详细的了解商用车报告,内容包括商用车报告方面的资讯,以及商用车报告方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 首 次 报 告 【 公 司 证 券 研 究 报 告 】 鸿泉物联 688288.SH 商用车车联网领先企业,量价提升驱动 业绩高增长 核心观点核心观点 公司是国内领先的商用车智能网联设备提供商。 公司是国内领先的商用车智能网联设备提供商。 智能网联已成为当前汽车行 业的发展方向,我国已密集出台多项政策和标准推动智能网联设备逐步普 及。 公司主要产品包括商用车智能增强驾驶系统及高级。

2、 证券证券研究报告研究报告| 公司公司深度报告深度报告 通信通信 | 通信设备通信设备 强烈推荐强烈推荐-A(首次首次) 鸿泉物联鸿泉物联 688288.SH 目标估值:51.45-51.45 元 当前股价:37.48 元 2020年年06月月04日日 乘乘“国六国六”之之确定东风确定东风,商用车网联市场先行者商用车网联市场先行者 基础数据基础数据 上证综指 2923 总股本(万股。

3、以基于每月市场格局的变化,分析其背后的相关原因。 作为市场分析的工具,广泛应用在各大市场研究项目中,并实现了产品化,作为汽车之家大数据平台“车智云”中的一个重要产品模块。 2017年,在竞争格局图的基础上,结合聚类分析,将市场进一步细分为更细致的竞争圈。 在乘用车市场产品不断多样化的当下,传统的级别划分已经无法精确定位车型产品了,竞争圈可以更精确的锁定市场定位相近的竞争对手。 随着时间的变化、市场的不断竞争,每个车型所属的竞争圈也会有所变动、迁移,因此也将竞争圈称为“动态族群”。 2018年,在更新的“车智云2.0”中,动态族群功能上线,能够更直观的分析市场的整体格局、发展态势,判断产品市场定位、竞争情况。 今年也是中国车市不平凡的一年。 经历了销量下滑、关税降低、中美贸易争端、新能源汽车新势力崛起让我们通过竞争格局的分析,来回顾2018年中国车市的风云变幻。

4、挑战。 近一两年低级别车市的萎靡不振来得太突然中国车市高歌猛进的近十年,低级别城市功不可没,长期扮演着“火车头”的关键角色,哪怕在中国车市表现岌岌可危的2015年,低级别车市仍旧封寺着强劲的增长态势。 但在短短的近一两年,低级别车市的销量增长急转直下,快速成为中国车市的“累赘”。 如2019-2020年作为市场主体的低级别车市持续萎靡不振,中国车市将如临大敌。 近十年加速“市场下沉”纷纷成为车企的战略核心2009一2010年的购置税优惠、汽车下乡、节能补贴等一系列优惠政策,快速激活低级别车市,众多车企审时度势推进“市场下沉”。 2011年起北京等大城市陆续限购,进一步凸剑氏绍拐业车市的战略地位,“市场下沉“成为车企的核心战略。 2015年底政府推出新一轮购置税优惠政策,车企纷纷强化“市场下沉”的力度。 2018上半年虽然车市趋冷,但多数车企仍把“市场下沉”视为重要突破口。 低级别车市突如其来的萎靡不振,将打乱众多车企的战略部署低级别车市为主流车企贡献了大半销量,其当下的疲软表现,将使部分主流车企举步维艰,也给众多车企的“市场下沉”等核心战略蒙上阴影。 如2019-2020低级别车市持续萎靡不振,车企必须当机立断修正“市场下沉”等核心战略。 目前车企的重中之重,应是认认真真、争分夺秒评估了低级别车市的未来走势。

5、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2020.01.09 乘用车市场中期展望:需求潜力仍在乘用车市场中期展望:需求潜力仍在 整车专题报告之乘用车篇整车专题报告之乘用车篇 吴晓飞吴晓飞(分析师分析师) 石金漫石金漫(分析师分析师) 徐伟东徐伟东(分析师分析师) 0755-23976003 010-59312859 021-38674744 证书编号 S。

6、从从汽车业财报看行业趋势与投资机会汽车业财报看行业趋势与投资机会商用商用车、零部件和经销商篇车、零部件和经销商篇 平安证券平安证券股份有限公司股份有限公司 2020年年5月月14日日 证券分析师证券分析师 王德安王德安投投资咨询资格编号资咨询资格编号:S1060511010006S1060511010006 邮箱:邮箱:WANGDEANPASC.COM.CNWANGDEANPASC.COM.CN。

7、趋势报告 2019年12月 北京 2020赢未来 年轻人喜爱的 商用车和零部件 全国调研: 智力支持: 2(定稿)2020赢未来年轻人喜爱的商用车和零部件趋势报告20191216.pptx 近年来,卡车司机群体呈现年轻化趋势,年轻一代司机形成与父辈 不同的个性购车理念 资料来源:润鼎商用车消费者调研(N=536),案头研究,专家访谈;罗兰贝格 卡车司机群体变化趋势 0.5% 2.8% 16.9% 。

8、2020年商用AR&VR 热门趋势报告 1 5 名 行 业 专 家 为 你 解 读 为 何 今 年 是 转 型 之 年 ARVRXR 2 | 2020 Unity Technologies 概览 2020年趋势预测 增强现实 (AR) Magic Leap 空间可视化的广泛应用, 帮助制造商们更快迭代、 降低风险, 提高高质 量产出 PTC 产品互联, AR云, 以及超高速网络 AR In。

9、2020年商用AR&VR 热门趋势报告 1 5 名 行 业 专 家 为 你 解 读 为 何 今 年 是 转 型 之 年 ARVRXR 2 | 2020 Unity Technologies 概览 2020年趋势预测 增强现实 (AR) Magic Leap 空间可视化的广泛应用, 帮助制造商们更快迭代、 降低风险, 提高高质 量产出 PTC 产品互联, AR云, 以及超高速网络 AR In。

10、游资源渠道对接的难题,实现音乐版权交易的标准化和体系化。 对市场的商业和正版化发展起到了重要的推动作用。 大有可为:企业端数字音乐市场的发展对于整体音乐行业具有重要意义从音乐产业链上游来看,中国市场具有明显的版权集中度较低现象,海量的长尾版权资源应当在企业端市场得到价值体现;从下游来看,企业在内容制作、广告营销、商超公播等领域对于版权音乐应有刚需,仍待版权交易机构渗透挖掘。 盈科后进:相关政策有待落实,平台化成为行业趋势2018年中国数字音乐商用版权市场规模为1.9亿元,未来仍具有十分可观的增长空间;其前进的方向在于:一方面,政策尚未得到落实,商用版权使用管理亟待加强;另一方面,音乐版权交易平台化成为趋势,将会为行业发展带来更多商业化动力。

11、峻挑战。 2019一2020年预判车市的消费重心将进一步南移,南方车市的战略意义举足轻重,建议车企加速推进“南方战略”,尤其是中国品牌。 乘用车消费重心“南移”与“消费升级”现象并存,2018年以低端车型为主的中国品牌终端销量份额降至35.49%,2020年不排除降至30%的可能。 高端战略不是吉利、长城等少数优秀中国品牌的“选修课”,而是所有渴望存活下来的中国品牌的“必修课”。

12、等吸引一线城市人口向省会转移,如火如茶的省会城市“抢人大战”将进入高潮。 2020年省会城市乘用车销量占比将突破30%,建议车企紧跟“抢人大战”节奏,制定“决战省会”战略,抢夺新机遇。 “决战省会n是主流车企销量可持续增长与抢占中西部市场的关键之战,有利于中国品牌高端化、海外普通品牌挖掘潜力与豪华品牌下沉。

13、能最先倒下。 车企除了忙于打价格战,更得抽空思考下人生:车市究竟向哪个方向演变?还有哪些机会点?为什么少数车企可以闲庭信步不打价格战2017-2018年中国乘用车消费重心“加速上移”,无视价格战近几年中国车市降价促销与价格战等愈演愈烈,进入2019年更是如火如茶,且价区越低价格战越剧烈,理论上有利于吸引用户,尤其是中低端及以下车市的用户,但实际上广大用户并不领情,更乐意关注与选择更贵车型。 2014-2018年中国乘用车整体价区不断上移,9万元以内线索份额由25.34%下滑至16.10%,9-15万元由36.43%下滑至33.50%,但15万元以上价区都处于上升状态,其中15-25万元由 21.50%上升至27.47%0 2017-2018年上移幅度更大,15万元以上价区上移7.85%,比2014-2016年的1.21%升幅多出6.64%。 说明以中低端及以下车市为主的消费趋冷,与以中端及以上车市为主的消费升级并存,车企切勿陶醉于“价格战”,应加速回归产品原点,紧随“消费升级”步伐。 中国品牌、海外普通品牌“加速上移”,构建“新核心价区”2014-2018年中国品牌“加速上移”,传统核心价区9万元以内的线索份额由61.57%大幅下滑至41.82%,9-15万元由34.09%大幅升至42.46%,成为新核心价区;海外普通品牌也“加速上移”,传统核心价区。

14、8.36%,“高龄人口”与“年轻人口”占比一路此消彼长,且前者强势反超后者。 该趋势直接作用于车市,“高龄购车用户”同样强势反超“年轻购车用户”。 2013-2018年25岁及以下“年轻用户”购车占比由15.61%下滑至8.70%,46岁及以上“高龄用户”购车占比由14.69%上升至21.23%。 除人口高龄化,高房价、低结婚率、低生育率等也推动着中国车市的高龄化。

15、不宜继续徘徊或存侥幸,尤其是中国品牌,建议以务实精神,破釜沉舟决心,系统规划,积极应对2019一2023年“黑暗时代”,迎接胜利曙光。

16、7%,呈现“品牌越高端女性用户占比越高”的鲜明特征。 该现象不仅部分揭秘了近几年豪华品牌快速上量、海外普通品牌两极分化、中国品牌高端化步履艰难等的背后原因,也预示着在2019-2023年豪华品牌持续上量、海外普通品牌转型升级、中国品牌高端化的关键阶段,积极争取女性用户将成为车企的核心课题。 女性购车用户就像寒冬里的一把火,照亮了中国车市,刺激了高端需求,推动了“消费升级”。 2019一2020年车企一定得学会“吃软饭”,积极满足女性新购车需求,干万别再迫使女性爬到前机盖上哭诉,那盖子换一个也不便宜!。

17、技术和政策的共同推动下,行业迎来快速发展期。 商用服务机器人智能化程度明显提升,应用落地场景不断丰富随着人工智能技术的不断发展,商用服务机器人已经在深度学习、机器视觉、语义理解、认知推理等方面取得了明显进步,智能化程度明显提升。 在技术驱动下,商用服务机器人的产品类型在逐渐丰富,并进一步向多个应用场景渗透,由市场中率先落地的扫地机器人、送餐机器人向党建、政务、零售、物流、医疗、教育、情感陪护等方向拓展,持续打磨应用场景以加速落地。 目前,党建、政务、司法和汽车零售行业成为商用服务机器人新的放量领域。 商用服务机器人产业将以满足需求升级、需求替代和需求探索为线索阶梯发展商用服务机器人兼具消费属性和服务属性的特征,以满足和服务于人类需求为根本驱动力。 在分析产业的发展逻辑与发展路径时,我们也遵循上述逻辑与核心要点。 我们认为,需求升级和需求替代的市场教育成本较低,将是首先被落地和验证的方向。 需求探索产品将满足选择性丰富和个性化的需求,前期需要大量市场培育,壁垒较高,发展潜力较大。

18、力工具”。 尽管要满足所有行业的需求需要“投入大量的内容迁移工作”,但XR可以让企业的“上市时间更短、总成本更低、雇员更专业、顾客更满意。 ”XR的使用规模将越来越大,吸引更多企业加入,形成一股新浪潮。 根据预测,到2020年,“将有超过十亿人能使用自己的设备体验AR。 ”随着HMD(头显)、移动端AR、单独的VR设备不断更新改善,外加建设中的5G网络,XR将逐渐流行、进入主流,而更多的企业最终也会选择追随行业先锋们的脚步开始XR的应用。

19、 锐明技术(002970)公司深度报告 2020 年 09 月 06 日 请参考最后一页评级说明及重要声明 投资评级:投资评级:强烈推荐强烈推荐(首次首次) 报告日期:报告日期:2020 年年 09 月月 06 日日 目前股价 61.08 总市值(亿元) 105.55 流通市值(亿元) 26.39 总股本(万股) 17,280 流通股本(万股) 4,320 12 个月最高/最。

20、公司深度研究 | 鸿泉物联 1 | 请务必仔细阅读报告尾部的重要声明 商用车车联网引领者,享行业高成长红利 鸿泉物联(688288.SH)首次覆盖报告 公司深度研究公司深度研究 | 鸿泉物联鸿泉物联 公司评级 买入 股票代码 688288 前次评级 评级变动 首次 当前价格 41.61 近一年股价走势近一年股价走势 分析师分析师 。

21、万 联 证 券 请阅读正文后的免责声明 证券研究报告证券研究报告| |计算机计算机 商用车车联网商用车车联网领先者,领先者,迎迎行业风口加速前行行业风口加速前行 买入买入(首次) 鸿泉物联鸿泉物联(688288688288)首次覆盖报告)首次覆盖报告 日期:2020 年 12 月 16 日 报告关键要素报告关键要素: : 鸿泉物联是商用车车联网行业先行者, 助力交运行业安全、 提质、 增效。 公。

22、雪龙集团603949公司深度报告 2020 年 12 月 31 日 http: 请参考最后一页评级说明及重要声明 投资评级:投资评级:强烈推荐强烈推荐首次首次 报告日期:报告日期:2020 年年 12 月月 31 日日 目前股价 15.1 。

23、p第一,总体空间大,复合增速高。 2023 年柴油机尾气后处理总市场空间约 759 亿 元,相对 2020年的 231亿元市场增长了229,且在20212023年实现了复合 49 的高速增长。 2021 年受益轻柴与重柴双双国六升级,且重柴销量。

24、p越野车制造环节壁垒较高,社交与圈子强化品牌效应pp相比较承载式车身,非承载式车身的越野车在制造环节上实际技术壁垒更高。 非承载式车身的制造难度并不体现在大梁本身,实际上,大梁的设计目前仍然广泛应用于卡车及客车领域,但是乘用车上的应用越来越少。

25、项目名称为年产 30 万套高端变速箱及缓速器壳体轻量化项目,项目计划投资总额为16,062.80 万元,拟将本次发行募集资金中的 11,000.00 万元用于本项目的建设;项目的实施地点为十堰市,项目的建设周期为 2 年。 pp该项目是在汽。

26、新标准即将落地,新一代汽车行驶记录仪向第三代智能化产品升级。 原行驶记录仪标准 GBT 19056 自 2012 年 9 月 1 日实施以来,在规范行驶记录仪的设计生产和使用方面发挥了重要作用。 但近年来随着技术的升级以及监管新需求的提出,对。

27、2.3 行业渗透率低,未来市场空间广阔pp商用车车联网市场规模快速增长,后装市场发展领先前装市场。 商用车整体销量呈现逐年增长趋势,未来随着 5G 的商用化落地,设备连接数量将迎来爆发,车联网产业生态逐步成熟,市场规模也将进一步扩大。 根据商。

28、产业链内各企业也可能同时处于不同的位置。 如成都卫士通,既处于行业最上游,可以为下游企业提供密码机加密卡等产品, 又是电子认证产品生产商,位于行业中游,可以提供电子认证系统及服务。 产业链上游主要为密码设备供应商,处于电子元器件IT 设备及软件。

29、核心算法 研发AI识别算法,构建伴随评价和修正网络,完成图像预标注; 研发激光雷达与摄像头数据双向融合算法,实现点云图像联合标注; 研发高精度交互式图像分割算法,提高语义分割标注效率。 RPIRisk Prevention Insurance。

30、2021 年深度行业分析研究报告 目录目录 商用自动驾驶潜在市场空间达数万亿商用自动驾驶潜在市场空间达数万亿 . 1 城市专用车场景:市场空间大,拓展能力强城市专用车场景:市场空间大,拓展能力强 . 5 环卫自动驾驶:潜在市场超千亿,正在快。

【商用车报告】相关PDF文档

【商用车报告】相关资讯

英国汽车制造商和贸易商协会(SMMT):商用车脱碳报告.pdf(附下载)

英国汽车制造商和贸易商协会(SMMT):商用车脱碳报告.pdf(附下载)

发布时间: 2022-03-12

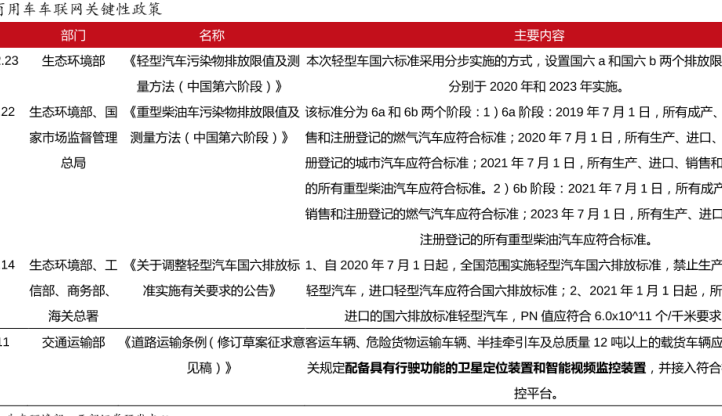

商用车行业形势政策分析,12吨以上的载货车辆必须配备具有卫星定位监控装置

发布时间: 2021-04-28

【商用车报告】相关数据

美国电信运营商用户满意度排名前三情况?(附NRG报告)

美国电信运营商用户满意度排名前三情况?(附NRG报告)

发布时间: 2022-02-10

预计2022年自动驾驶商用车载激光雷达市场规模将达到多少?

发布时间: 2022-02-01

2021-2025年国内商用车汽油机EMS市场规模将达到多少?

发布时间: 2021-12-23

2025年国内新能源商用车销量怎么样?

发布时间: 2021-12-02

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录