最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

负债业务

三个皮匠报告为您整理了关于负债业务的更多内容分享,帮助您更详细的了解负债业务,内容包括负债业务方面的资讯,以及负债业务方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 敬请参阅最后一页免责声明 -1- 证券研究报告 2020年07月26日 新华保险(601336.SH) 非银金融/保险 资产负债双驱动,规模价值共发展 公司深度 全国领先的寿险公司,致力于转型发展中实现二次腾飞 公司确立了以寿险业务为主体、以财富管理和康养产业为两翼、以科技赋能 为支撑的“1+2+1”战略,坚守寿险发展本质,着力打造“中国最优秀的以 全方位寿险业务为核心的金融服务集团”。 资产。

2、 -1- 证券研究报告 2020 年 05 月 06 日 工商银行(工商银行(601398.SH) 银行银行/银行银行 负债成本优势显著,资产质量不断向好负债成本优势显著,资产质量不断向好 工商银行(工商银行(601398)首次覆盖报告)首次覆盖报告 公司深度公司深度 综合经营实力强,行业龙头当之无愧综合经营实力强,行业龙头当之无愧 作为中国银行业龙头和世界资产规模第一大行,工商银行金融。

3、 电话:021-80197619 邮箱: 上海 | 北京 | 深圳 | 武汉 | 成都 上海亿翰商务咨询股份有限公司 亿翰智库专业出品 1 所属行业所属行业 房地产房地产 发布时间发布时间 2 2020020 年年 2 2 月月 1 14 4 日日 疫情之下,四大梯队疫情之下,四大梯队 3030 家房企负债逻辑家房企负债逻辑 及走势预判及走势预判 核心观点:核心观点: 房。

4、2020 年 4 月 9 日 新时代中国股份制商业银行转型研究系列专题(八) 负债篇:回归存款本源,零售助力转型 宏 观 专 题 宏 观 报 告 相关研究报告相关研究报告 新时代中国股份制商业银行转型研究系列 专题(一):演变与现状篇:改革与竞争兼 顾,成长与分化并存 系列专题(二):利率市场化篇:利率并轨 “惊险一跃”,倒逼银行结构转型 系列专题(三):国际经验篇:多元化循序 渐进。

5、 1 证券研究报告证券研究报告 行业研究/深度研究 2020年04月27日 银行 增持(维持) 银行 增持(维持) 沈娟沈娟 执业证书编号:S0570514040002 研究员 0755-23952763 蒋昭鹏蒋昭鹏 0755-82492038 联系人 1 非银行金融非银行金融/银行银行: 行业周报 (第十七周) 行业周报 (第十七周) 2020.04 2常熟银行常熟银行(601。

6、 )1210 号 未经许可,禁止转载未经许可,禁止转载 证 券 研 究证 券 研 究 报 告报 告 保险行业深度研究报告 中性中性(下调下调) 负债端变革负债端变革伊始,投资端挑战已至伊始,投资端挑战已至 代理人渠道需要进行新旧动能切换代理人渠道需要进行新旧动能切换。 2018 年开始大部分公司在新单增长上相 对乏力,即使是刚需的长期健康险,从 2018 年的 20%左右增速也回落。

7、 行业动态跟踪报告 业绩延续增长,负债率持续改善 行 业 动 态 跟 踪 报 告 行 业 报 告 地产地产 2020 年 04 月 30 日 强于大市强于大市(维持维持) 行情走势图行情走势图 相关研究报告相关研究报告 行业深度报告*地产*地产数据深度 观察系列之一:解惑三四线销售两大 反差 2020-04-28 行业周报*地产*政策步入观察期, 基金持仓降至低配 2020-0。

8、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /行业深度行业深度报告报告 20202020 年年 5 5 月月 5 5 日日 化工 财务角度看化工(一) 资产负债表:企业加杠杆了吗? 评级评级:增持(维持)增持(维持) 分析师分析师 谢楠谢楠 执业证书编号:执业证书编号:S0740519110001 Email: 基本状。

9、 敬请参阅最后一页特别声明 -1- 证券研究报告 2020 年 8 月 7 日 银行业 2020 年下半年信用增长是否边际收缩? 基于银行业资产负债配置视角的观察 行业深度 本篇报告在梳理上半年银行资产负债运行特点的基础上,重点从银行 视角探讨下半年信用增长是否会出现边际紧缩的迹象,以及这一形势 如何影响下半年银行业资产负债摆布策略。 2020 年年上半年银行资产负债。

10、稳定,逐步发展的态势, 消费趋势指数接近历史最高水平,达到11消费意愿和就业前景持续攀升,消费者对未来收入也保持乐观态度。 年轻一代具有巨大消费潜力,信用消费成消费升级重要途径代际人口进入衰减周期,60后全面进入退休周期,而目前消费能力乐观的90后进入家庭生活,未来5-10年, 他们就是中产消费阶层的中坚力量。 86.6%的年轻人都在使用信贷产品,近半数人没有债务累积年轻人中,总体信贷产品的渗透率为86.6%,但是42.1%的年轻人只使用消费类信贷并且在当月还清;如果将这部分年轻人从负债人群中去除,那么实质负债人群将缩少为整体年轻人的44.5%;家庭负债率发展与现状以美国发展水平为标杆,中国消费金融行业仍有很大发展空间,随着消费转型升级,国人消费理念转变,互联网金融技术的全面铺开,以及征信的逐步规范化、社会化,中国消费金融行业未来发展潜力巨大。

11、研究源于数据 1 研究创造价值 Table_Summary 银行负债银行负债端深度之一:端深度之一: 负债成本是降了,但前路坎坷负债成本是降了,但前路坎坷 方正证券研究所证券研究报告方正证券研究所证券研究报告 行业专题报告 行业研究 银行行业银行行业 2020.09.09/推荐 首席分析师:首席分析师: 杨仁文 执业证书编号: S1220514060006 E-mail: 联系人:联系。

12、 请仔细阅读在本报告尾部的重要法律声明 Table_Title 低估值动力煤龙头,业绩拐点叠加资产负债表修复 Table_Title2 兖州煤业(600188) Table_Summary 报告摘要报告摘要 公司为动力煤龙头,国内动力煤价修复程度超预期,海外动力 煤价已跌至成本线未来预计探底回升。 公司当前估值显著低于 行业平均水平,未来资产负债表将继续修复;兖矿合并山东能 源后,公司成为山。

13、提高生态环境质量。 2020年2月2月财政部部长刘昆对房地产调控的主要内容是坚持“房住不炒”的定位,落实房地产长效管理机制,深入开展中央财政支持住房租赁巿场发展试点、城镇老旧小区改造等工作,推动完善基本住房保障体系。 2020年2月 央行对房地产调控的主要内容是保持房地产金融政策的连续性、一致性和稳定性,继续“因城施策”落实好房地产长效管理机制,促进市场平稳运行。 2020年4月政治局会议中体出对房地产下调控的主要内容是要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。 2020年5月政府工作报告中提出房地产调控的主要内容是坚持房子是用来住的、不是用来炒的定位,因城施策,促进房地产市场平稳健康发展。 完善便民、无障碍设施,让城市更宜业宜居。 2020年7月政治局常委、国务院副总理对房地产调控的主要内容是中共中央政治局常委、国务院副总理韩正在北京主持召开房地产工作座谈会。 要坚持问题导向,高度重视当前房地产市场出现的新情况新问题,时刻绷紧房地产调控这根弦,坚定不移推进落实好长效机制。 2020年8月央行房地产调控的主要内容是坚持“房住不炒”的定位,不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度。 2020年8月银保监会主席国树清指出房地产调控的主要内容是房地产泡沫是威胁金融安全最大的灰犀牛。 2。

14、 请阅读最后一页免责声明及信息披露 资产负债共振,保险迎来最佳配置时期 保险行业 2020 年 11 月 03 日 王舫朝 非银金融行业分析师 请阅读最后一页免责声明及信息披露 信达证券股份有限公司 CINDA SECURITIES CO.,LTD 口大街9号院 1号楼6层研究开发中心 邮编:100031 信达证券股份有限公司 CINDA S。

15、利率下行时期 寿险公司资产负债管理 的应对与策略 2020年10月 目录2 我们在此特别感谢参与到课题研究并提供深刻洞见的公司高管与行业专家: (按姓氏笔画排序) 王晴 农银人寿 总精算师 付永进 国华人寿 CEO 关凌 富德保控 CFO 刘光卓 中国人保寿险 投资部负责人 孙汉杰 平安人寿 总精算师 张剑锋 中意人寿 CEO 张玮 昆仑健康 首席宏观研究员 李斯 泰康人寿 投资管理部副总经理 陈。

16、请仔细阅读在本报告尾部的重要法律声明 房地产企业负债类科目及隐性负债深度解析 财报视角看地产系列之四 主要内容主要内容: : 房地产属于资金密集型行业,投资规模大,开发周期长,公司 通常杠杆率较高。 本文详细解析了房地产企业重点负债类科目 阅。

17、p主要险企首月人身险新单保费正增长,总保费增速受续期保费掣肘。 2021 年 1 月, 中国平安新华保险中国太保中国人寿中国太平中国人民保险集团分别 实现了 1,045.5346.3565.22,189.0379.6448.7 亿元的人身险。

18、p货币通过央行商行体系创造。 货币供给主要包括两个环节,一是央 行的基础货币供给,二是银行体系的存款货币创造。 货币供给过程有 三位参与者:央行银行非银行企业及居民,央行通过实施货币政 策控制基础货币投放,进而影响整个体系的货币供应量。 银行吸收。

19、p行业新闻:房企负债率近八年首降,上海管控二手房市场pp上周,行业新闻方面:2021 年 3 月22 日,中房协易居房地产研究院报告:500 强房企负债率均值8 年来首次下降。 2020 年,a500 强房企资产负债率均值为78.77,较去年。

20、p 中信银行披露 2020 年年报并召开业绩发布会,我们点评如下:pp 经营业绩:公司2020 年营收PPOP归母净利润同比分别增长3.8 5.32.0,增幅较前三季度分别变化1.0pct3.1pct11.4pct,营收和 PPOP 增速大。

21、p业绩驱动:以量补价,四季度净息差边际改善pp2020年全年业绩主要依靠规模驱动。 负向影响因素有:净息差减值损失其他非息收入等。 2020年4季度业绩边际改善驱动因素有:净息差降幅缩窄中收扩张拨备计提力度减缓等。 季度边际负向因素有生息资产扩张。

22、pnbsp;零售与金融科技ppnbsp;深化零售业务数字化转型pp建行零售业务数字化继续推进,核心是全面提升个人客户服务和价值转换成效。 具体地,通过不断增加场景和服务引导客户流量,并将流量客户转化为核心金融产品的客户。 例如,打造用户账户数字。

23、p对二季度流动性不可过度乐观pp在流动性结构性短缺框架下,如果没有持续稳定的中长期资金补充,银行体系运行一段时间即会出现超储紧张。 2021Q1法准缴纳规模为9094亿,较2020Q1多增6400亿,主要与去年疫情期间央行降准有关。 若后续缺乏。

24、对于欧洲银行来说,这是一个艰难的时刻,甚至对一些银行来说,这是一个生存的时刻,因为它们的盈利能力面临结构性挑战。 更严格的资本监管规则,包括全面实施巴塞尔协议IV标准,将造成严重的资本缺口,并进一步拖累银行的股本回报率见图Covid19。

25、基于最近推出的使用信息技术通常称为FinTech的零售支付计划,我们研究了欺诈责任制度对FinTech支付计划中反欺诈投资的影响,在FinTech支付计划中,前端和后端服务是垂直分开的。 在金融科技支付服务提供商FPP只提供前端服务,将后端。

26、寿险产品对于大众人群具有奢侈品的特性。 寿险产品本质上是一种能够转移风险的消费品,居民对寿险产品的消费受到收入的限制。 目前我国人均GDP水平较低,社会财富主要集中在无风险资产上包括存款和现金等,因此重疾险产品对大众人群具有奢侈品的可选消费特。

27、成都银行净息差于 2017 年企稳,近三年基本平稳。 2017 年之前成都银行生息资产收益率不断下降,净息差持续收窄。 2018 年成都银行净息差有所走阔,之后随着 LPR 改革,降低实体经济融资成本,净息差自 2018 年后,又有所收窄。 截。

28、截至 2020H1,成都银行贷款收益率在 13 家可比城商行中位列 12,有较大改善空间。 贷款平均收益率由市场定价水平客户风险状况和自身风险偏好等混合因素决定。 成都银行设立中小企业客户服务体系,积极响应国家政策全力支持普惠金融,让利优惠贷。

29、负债端的稳固优势pp和其他国有行相似,建行历史悠久,展业范围遍及全国。 它拥有大量的基层网点,广泛的客户群体和巨额的生息资产。 这些特征会带来规模优势,直接或间接映射到负债端。 pp一般地,计息负债中,客户存款成本率最低。 因而,存款占比,尤其是。

30、金融体系去杠杆影响货币创造途径。 自 2017 年以来,央行 MPA 的宏观审慎约束和银监会一系列监管强整治工作使银行体系的信用创造能力受到极大限制,很大程度影响到存款的增长。 原有通过影子银行套利,用较少资本支持表内外信用扩张的做法,在强化。

31、我们对食品饮料板块个股涨跌幅进行梳理,可以发现调味品板块龙头海天味业自 2014 年上市以来涨幅超 1000,相对沪深 300 超额收益明显。 若从单个年份来看,海天味 业的市值涨跌幅存在一定的周期波动性。 分基本面和估值两个维度来看,我们发现。

32、银行的资产负债管理战略是银行战略的重要组成部分,需要银行高层的深度参与。 银行的资产负债战略包括了资本战略 资产负债组合战略和资金战略等。 在自上而下的明确业务战略 后,银行需要尽快确定支撑业务战略开展的资产负债战略。 在资产负债管理战略中,首。

33、在这项研究中,我们借用了企业界的一个基本工具资产负债表,来评估全球经济的基本健康和弹性。 这一观点补充了基于GDP或其他经济流量的更常见方法。 它提供2019冠状病毒疾病的全球经济状况,特别是2008次金融危机及其后果,10多年来超低利率和中央。

34、1 证券研究报告 行业评级: 上次评级: 行业报告 请务必阅读正文之后的信息披露和免责申明 非银金融非银金融 强于大市 强于大市 维持 2021年12月3日 评级 行业投资策略 非银行业非银行业20222022年度策略:把握券商权益机构化主。

35、作为麦肯锡公司的商业和经济研究部门,MGI旨在帮助商业公共和社会部门的领导者了解全球经济的趋势和力量。 MGI的研究结合了经济学和管理学的学科,运用经济学的分析工具和商业领袖的见解。 我们的微观到宏观方法检查微观经济行业趋势,以更好地理解广泛的。

36、 商业银行负债管理专题报告 回归本源,打造存款竞争力 行业深度报告 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容.行业报告 银行 2022 年 07 月 31 日 强于大市维。

37、非银金融非银金融保险保险 请务必参阅正文后面的信息披露和法律声明 126 中国人寿中国人寿601628.SH2022 年 10 月 10 日 投资评级:投资评级:买入买入首次首次日期 2022930 当前股价元31.63 一年最高最低元33。

38、 1请务必仔细阅读报告尾部的重要声明 公司深度研究公司深度研究中国人寿中国人寿 负债端基本盘稳固,率先打响 23 年开门红第一枪 中国人寿601628.SH首次覆盖报告 核心结论核心结论 公司评级公司评级 买入买入 股票代码 601628。

【负债业务】相关PDF文档

![【研报】新时代中国股份制商业银行转型研究系列专题(八):负债篇回归存款本源零售助力转型-20200409[17页].pdf](/images/filetype/d_pdf.png)

【研报】新时代中国股份制商业银行转型研究系列专题(八):负债篇回归存款本源零售助力转型-20200409[17页].pdf

上传时间: 2020-07-31 大小: 759.23KB 页数: 17

【负债业务】相关资讯

什么是中间业务?中间业务有何特点?

什么是中间业务?中间业务有何特点?

发布时间: 2023-04-27

负债融资的特点、功能及优缺点一览

发布时间: 2023-04-27

负债业务是什么?银行负债业务有哪些?

发布时间: 2022-10-28

资产负债管理的目标、原则及风险因素一览

发布时间: 2022-10-05

什么是资产负债管理?与风险管理的区别

发布时间: 2022-10-04

什么是负债融资?类型有哪些?与权益融资的区别分析

发布时间: 2022-08-31

房地产调控政策:房企剔除预收款后负债率不得大于70%,净负债率不得大于100%

发布时间: 2022-08-20

负债筹资是什么?方式有哪些?

发布时间: 2022-08-16

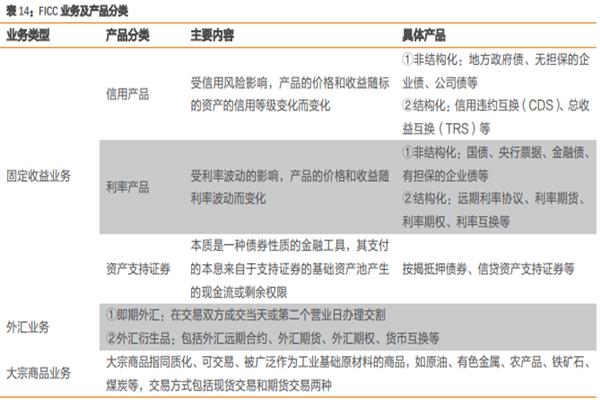

FICC业务是什么?有哪些业务组成?产品有哪些?

发布时间: 2022-01-10

全国年轻人负债情况,仅13%的年轻人没有负债

发布时间: 2021-10-26

FICC业务是什么?主要业务模式有哪些?

发布时间: 2021-10-11

什么是有息负债,恒大有息负债一年大降3000亿!

发布时间: 2021-07-02

晨鸣纸业纸的产能布局情况介绍及资产负债率分析

发布时间: 2021-04-12

【负债业务】相关词条

【负债业务】相关数据

美联储资产负债表规模将达多少?(附原数据表)

美联储资产负债表规模将达多少?(附原数据表)

发布时间: 2021-12-27

2019年美国65岁及以上房主负债比例情况?(附原数据表)

发布时间: 2021-12-14

2021年上市银行负债总额是多少?

发布时间: 2021-10-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录