最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-03-31

2026-03-31

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

中芯国际毛利率

三个皮匠报告为您整理了关于中芯国际毛利率的更多内容分享,帮助您更详细的了解中芯国际毛利率,内容包括中芯国际毛利率方面的资讯,以及中芯国际毛利率方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 119 请务必阅读正文之后的免责条款部分 Tablemain 深 度 报 告 中芯国际中芯国际688981 报告日期:2020 年 7 月 19 日 中国半导体中国半导体产业产业发展发展基石基石. 中芯国际覆盖报告 tablezw 行 业。

2、 证券证券研究报告研究报告 公司公司深度报告深度报告 信息技术信息技术 电子元器件电子元器件 中芯国际中芯国际 688981.SH 新股分析 新股分析 2020年年07月月16日日 20年磨砺铸就中国芯,年磨砺铸就中国芯,科创科创板板IPO。

3、2020年07月08日 论晶圆代巟格局及中芯国际对国产设备材料的空间提升 证券研究报告 兴证电子 分析师 谢恒S0190519060001 联系人 李双亮 2 主要结论 Fabless代巟厂 是非常重要的半导体产业链模式,近年来规模丌断成长。

4、 证券研究报告 1 报告摘要报告摘要: 大陆晶圆代工第一股,二十年砥砺前行大陆晶圆代工第一股,二十年砥砺前行 中芯国际是大陆规模最大技术最先进配套最完善跨国经营的专业晶圆代工厂,排 名全球第五大陆第一,可提供设计服务与 IP 支持光掩膜制造。

5、 证券证券研究报告研究报告行业行业动态动态 需求复苏油价重启, 中芯国际拟需求复苏油价重启, 中芯国际拟 回科创板回科创板,新材料继续反弹新材料继续反弹 最新景气指数最新景气指数 18.7518.75, 上周景气指数, 上周景气指数 0.5。

6、 证券研究报告 请务必阅读正文后免责条款部分 2020 年年 08 月月 02 日日 行业研究行业研究 评级评级:推荐推荐维持维持 研究所 证券分析师: 吴吉森 S0350520050002 Intel 的历史转折与历史进程中的中芯国际的历。

7、 敬请参阅最后一页特别声明 1 证券研究报告 2020 年 8 月 6 日 中芯国际688981.SH0981.HK 新一轮扩产周期启动,这一次的中芯可有大不同 中芯国际688981.SH投资价值分析报告 跨市场公司深度 中芯国际是中国大陆。

8、证券研究报告行业研究机械设备 机械设备 1 16 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 工程机械高景气持续工程机械高景气持续, 中芯国际合资扩产利好国产中芯国际合资扩产利好国产 设备。

9、 请仔细阅读本报告末页声明请仔细阅读本报告末页声明 证券研究报告 首次覆盖报告 2020 年 08 月 10 日 中芯国际中芯国际688981.SH 系列三:系列三:国之重器,资本开支再度上修国之重器,资本开支再度上修 中芯国际作为中国晶圆。

10、实盈利能力.本文通过合理手段进行毛利率调整,还原企业的真实盈利能力. 收入端:动静结合把脉基础业务,多种经营打造营收新增点动静结合把脉基础业务,综合考量不同增值业务长短期影响.对于基础业务,静态维度上关联房企面积贡献占比更高的物管企业通常具。

11、 1 敬请参阅最后一页特别声明 市场价格人民币 : 76.02 元 市场数据市场数据 人民币人民币 总股本亿股 74.39 已上市流通 A股亿股 10.40 流通港股亿股 57.53 总市值亿元 5,654.96 年内股价最高最低元 84。

12、电子电子半导体半导体 请务必参阅正文后面的信息披露和法律声明 1 31 中芯国际中芯国际688981.SH 2020 年 08 月 27 日 投资评级:投资评级:买入买入首次首次 日期 2020827 当前股价元 67.23 一年最高最低元。

13、 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务. 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系.因此,投资者应当考虑到本公司可能存在对报告的。

14、型消费驱动,年复合增速达30,前后期分别成就了以李宁安踏体育为代表的普通运动品牌和以卡帕为代表的运动时尚品牌.此后进入向体验型消费阶段切换的转型期20082014 年,期间面临了业绩下降库存积压竞争加剧等困局.在国家政策的情况下,运动鞋服为。

15、2018年的期间费用率是21.4;2019年的期间费用率是23.1;2019年一季度的期间费用率是22.0;2020年一季度的期间费用率是27.0.文本由栗栗皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

16、2021年PE值达到30.65.还有一个是北摩高科,其主营业务是高端装备刹车制动产品,预计在2021年PE值达44.21.通达股份和北摩高科2021年PE值平均达37.43.从图表中,龙溪股份在2019年主营产品毛利润中承载产品的毛利润占比。

17、请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 信息技术信息技术 中芯国际中芯国际U688981 增持增持 合理估值: 77 元 昨收盘: 58。

18、全球代工行业景气度超预期,且持续性有望较强.近期我们行业跟踪下来,全球晶圆代工厂稼动率业绩展望纷纷超预期,2021 年资本开支规划更是纷纷明显提升.全球代工市占率超 50的台积电资本开支虽多,但绝大多数钱去投 7nm 以下的先进制程.客观。

19、成熟制程增长的驱动因素二:机器视觉需求升级,驱动CIS 芯片提升pp机器视觉需求升级,驱动CIS传感芯片市场需求提升.根据Yole数据统计显示, 19Q4 全球 CIS 营收创历史新高,达到 57.46 亿美元,主要由于销量的增长及ASP。

20、以当前晶圆代工厂的商业模式,追赶者摆脱领先者的压制需要具备两个必要条件:1领先者换代周期拉长,追赶者可以追近技术上的差距;2追赶者获得先进制程客户超出经济利益以外的青睐和扶持.pp以现实条件来看,第一,台积电的研发和摩尔定律的推进确实有放。

21、供不应求局面,拥有产能的晶圆厂话语权有望增强.SMIC 持续大力扩产,根据公司扩产规划,2020 年增加 3 万片 8 寸产能2 万片 12 寸产能,以及 1.5 万片 FinFET 产能;根据公司第四季度电话财报会议,2021 年继续增。

22、 1 本报告版权属于安信证券股份有限公司.本报告版权属于安信证券股份有限公司. 各项声明请参见报告尾页.各项声明请参见报告尾页. xml 中芯国际乐观展望中芯国际乐观展望 20222022 年,资本开支年,资本开支预计预计同比提高同比提高 。

23、 敬请阅读末页的重要说明 证券研究报告 公司深度报告 2022 年 02 月 15 日 审慎推荐审慎推荐A首次首次 成熟制程持续加码成熟制程持续加码,工艺平台不断完善工艺平台不断完善 TMT 及中小盘电子 当前股价:50.8 元 自自 20。

24、2021 年年度报告 1 269 公司代码:688981 公司简称:中芯国际 中芯国际集成电路制造有限公司中芯国际集成电路制造有限公司 20212021 年年度报告年年度报告 2021 年年度报告 2 269 重要提示重要提示 一一 本公司。

【中芯国际毛利率】相关PDF文档

【公司研究】天济草堂-寻找新三板精选层标的专题报告(七十二):全产业链中成药生产商“两票制”大幅提升毛利率-210116(18页).pdf

上传时间: 2021-02-03 大小: 1.02MB 页数: 18

【研报】房地产行业开发类房企2020年报总结:行业整体业绩增速下移毛利率下行杠杆率有待进一步下降-210503(40页).pdf

上传时间: 2020-12-01 大小: 645.09KB 页数: 39

【研报】硅晶圆代工行业专题报告:见贤思齐中芯国际与台积电对比分析及中芯国际相关产业链标的梳理-20200707[61页].pdf

上传时间: 2020-08-01 大小: 3.10MB 页数: 61

【中芯国际毛利率】相关资讯

中芯国际2021全年营收多少?财报一览

中芯国际2021全年营收多少?财报一览

发布时间: 2022-02-11

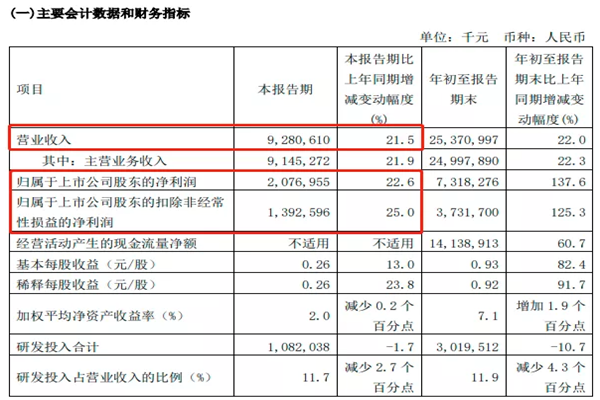

2021中芯国际三季度报告:营收达92.8亿元,同比增长21.5%

发布时间: 2021-11-12

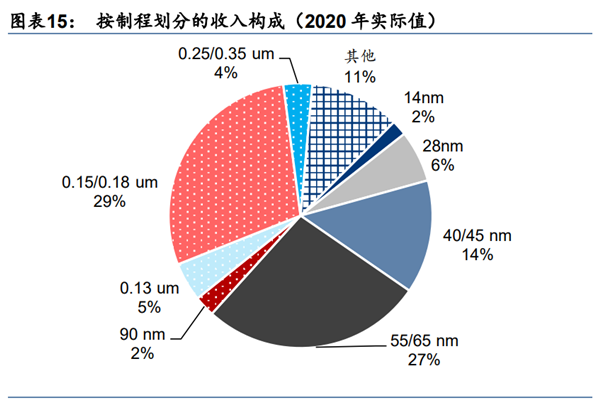

中芯国际股权结构、高管名单、收入构成及发展史详解

发布时间: 2021-11-12

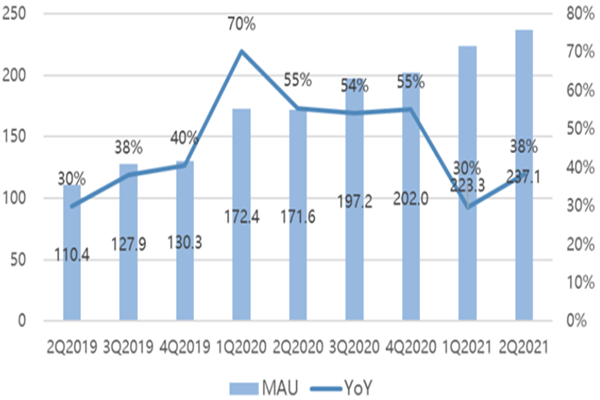

bilibili二季报:收入达45亿元,毛利率为22%

发布时间: 2021-08-24

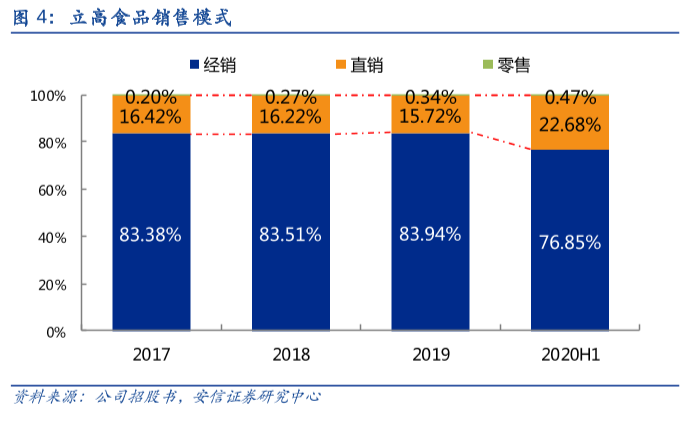

立高食品销售模式,毛利率水平和经销商结构分析

发布时间: 2021-04-13

2020龙溪股份营业收入、主营产品及毛利率分析(数据图表)

发布时间: 2021-04-12

母婴行业毛利率、净利率及费率情况分析

发布时间: 2021-03-30

中国运动鞋服市场规模情况分析:平均毛利率、净利率分别达44.3%、11.1%

发布时间: 2021-03-23

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录