三个皮匠报告为您整理了关于轨交市场的更多内容分享,帮助您更详细的了解轨交市场,内容包括轨交市场方面的资讯,以及轨交市场方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 证券研究报告 1 报告摘要报告摘要: 核心逻辑:低估值高价值,发展环境持续向好核心逻辑:低估值高价值,发展环境持续向好 疫情过后基建托底经济,逆周期调节有望加码,中铁工业迎来了一个大有可为的历 史机遇期。 公司作为基建设备核心供应商,在盾构、道岔、钢结构上市场占有率及综合 实力均处于国内龙头地位,逆周期调节政策将推动公司各业务的发展。 同时,作为中国 中。

2、 - 1 - 市场数据市场数据(人民币)人民币) 市场优化平均市盈率 18.90 国金机械指数 2424 沪深 300 指数 3839 上证指数 2838 深证成指 10528 中小板综指 9913 相关报告相关报告 1.加配工程机械!专题:挖机及泵车涨价 背后-机械军工周报 ,2020.4.12 2.挖机 Q2 销量有望超预期;激光器需求 触底-周报 ,2020.4.6 3.新能源。

3、 新基建机械篇:逆周期属性,存量+增量市场 叠加点燃轨交新周期 轨交行业 主要观点主要观点: : 宏观经济及中游制造业承压情况下,轨道交宏观经济及中游制造业承压情况下,轨道交 通建设逆周期调节作用凸显。 我们判断全年随新基建拉动投通建设逆周期调节作用凸显。 我们判断全年随新基建拉动投 资预期逐渐释放,全年轨交投资额大概率重回资预期逐渐释放,全年轨交投资额大概率重回 8 8000000 亿元。

4、 请务必阅读正文最后的中国银河证券股份公司免责声明 行业深度报告轨交设备行业深度报告轨交设备 2020 年年 4 月月 3 日日 “新基建新基建”系列报告之一系列报告之一 轨交设备未来市场空间究竟几何?轨交设备未来市场空间究竟几何? 铁路铁路设备设备 推荐推荐 (维持评级维持评级) 核心观点核心观点: 铁路固定资产投资预计继续保持铁路固定资产投资预计继续保持 8,000 亿以上规模亿。

5、3 年,2006 纽交所上市,现依然为全国K12 教培&英语培训龙头。 而新东方烹饪创立于 1988 年,隶属于中国东方教育集团,中国东方教育集团按平均培训人次计算,占据烹饪职业技能教育行业的 23.1%份额,远超第二名的 2.9%份额。 起家于烹饪,却未止步于烹饪,三大方向五大品牌格局形成,中国最大职教集团之一,资源丰富,扩张潜力大。 1988 年创立新东方烹饪和新华电脑之后,2001 年成立万通汽车教育,奠定烹饪技术、信息技术及汽车服务三大职业技能教育方向。 2006 年收购华信智原 DT 人才培训基地,2016 年新增欧米奇西点西餐教育,至此五大品牌格局形成。 除此之外,2017 年成立的美味学院,提供私人订制体验服务。 截至 2018 年 8 月 31 日,集团总平均培训人次达到 12.16 万人,按人次算,是中国最大的职业技能教育提供商。 公司在内地 29 个省份及香港共运营 139 所学校,其中 25 所学校还提供职业中专学历教育。 集团前三大股东互为堂兄弟,第一大股东吴俊保先生也是中国新华教育集团的最大股东,两集团均与新华集团有关,新华产业涵盖教育、地产和金融等多个领域,旗下公司在扩张进程中资源丰富,潜力较高。 营收/净利达 28.5/6.6 亿,体量位居教育行业前五。 教育行业公司营收前 10名中有 8 个培训和 2 个学校,而净利前 10 名中培训和学校各 5。

6、铁路装备板块营收增长。 “复兴号”需求强劲,维修后市场蓬勃发展。 动车组在铁路装备业务中占比超 50%,近年来研发出独立自主的“复兴号”动车组,技术先进,预计未来三年招标量在 900 列以上。 四纵四横向八纵八横路网的扩张将助力动车组需求保持稳定;据我们测算,八纵八横需要新增配车 1747 组动车组。 伴随着生命周期的演进,动车组高级修的需求越来越多,为公司动车组业务带来增量业绩。 城轨需求迎通车高峰,2019-2020 年地铁车辆需求有望破万。 城轨在建及通车里程近年来突飞猛进。 我们预计 2019-2021 年城轨新增里程分别为728.46 公里、1410.28 公里和 1599.06 公里。 不考虑更新需求,则 2019-2020年对应地铁车辆需求分别为 9590、10874 辆。 盈利预测与估值。 使用 DCF 绝对估值法测算得到公司合理估值为 2853.49亿元,对应股价 9.94 元。 使用 PE 相对估值法预计公司 2018-2020 年归母净利润分别为 112、120、135 亿元,EPS 分别为 0.39、0.42、0.47 元/股,按照最新收盘价 9.41 元计算,对应 PE 分别为 24.0、22.5、20.0 倍。 考虑到国内基建政策升温、“公转铁”加速落地,公司所处轨交行业拐点已现。 首次覆盖给予公司“增持”评级。

7、 1/20 请务必阅读正文之后的免责条款部分 专 题 专用设备行业专用设备行业 报告日期:2020 年 06 月 07 日 整合和后市场整合和后市场将将是轨交零部件的投资主线是轨交零部件的投资主线 轨道交通设备行业专题二 行 业 公 司 研 究 专 用 设 备 行 业 : 潘贻立 执业证书编号: S1230518080002; 李锋 执业证书编号: S12305170800。

8、建线路 6200 多公里,成为世界城市轨道交通大国,其中拥有地铁运营线路的城市 35 个,开通运营185 条城市轨道交通线路,车站 3245 座,城市之多和线路之长都位居世界首位,预计到 2023 年城轨运营里程有望达到 16265 公里,2019-2023 年 CAGR为 19.9%。 伴随轨交运营线路里程的持续增长,我国运营维修保养后市场将步入黄金发展期。 运营维修保养覆盖轨交线路的全生命周期,包括运营和维保服务两大部分,其中运营为轨交线路提供运营服务,并伴有拓展“运营+N”产业的商业模式;维保服务保障轨道交通安全平稳运行,包括车辆系统维保、线路系统维保、供电系统维保、信号系统维保、站场系统维保。 根据行业经验,轨交运维支出一般占总投资的 2%3%,以中值 2.5%,按保守假设单公里投资额 5 亿元测算,2018 年我国城市轨道交通运营维保后市场规模约 720 亿元,到 2023 年将达到 2033 亿元。 市场化程度不高,运营公司市场化先行者及具备整线运维的全产业链系统装备提供商有望率先攫取市场份额。 我国目前轨道交通运营维保市场市场化程度不高,大铁由中国国家铁路集团有限公司(原铁路总公司)垄断。 城市轨道交通市场化改革趋势明显,以香港地铁、深圳地铁等为代表的行业先行者已经在国内北京、杭州、郑州等城市布局整线运营维保,并开始走出国门在英国、以色列等发达国家承担线路运营维。

9、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /专题研究报告专题研究报告 20202020 年年 0 08 8 月月 3 31 1 日日 汽车 轨交发展对公交影响几何? -大中客车行业专题报告 评级:增持(维持)评级:增持(维持) 分析师分析师 苏晨苏晨 执业证书编号:执业证书编号:S0740519050003 电话: Email: 分析。

10、星互联网产业链主要分为卫星制造、卫星发射、地面设备、卫星运营及服务四个部分。 1、卫星制造分为卫星平台和卫星载荷2、卫星发射包括火箭制造和发射服务3、地面设备包括固定地面站、移动站和用户终端4、卫星运营及服务包含卫星移动通信服务、宽带广播服务和卫星固定服务根据赛迪智库测算,预计到2030 年,中国卫星互联网整体市场规模可达千亿。 因此预计在2023年我国低轨卫星互联网卫星制造环节将迎来投资高峰。 卫星制造根据完成功能不同,可分为卫星通用平台及有效载荷两大系统。 1、平台系统保障基础工作,包括姿态及轨道系统、电源系统和推进、结构、遥测、热控等系统。 2、载荷系统体现差异化功能,包括天线分系统和转发器系统。 2020 年是卫星互联网元年,根据未来智库数据显示,预计在2023 年左右我国低轨卫星互联网卫星制造环节投资规模将迎来高峰。 因此,国内低轨卫星互联网将在2023年投资达到高峰,中在卫星互联网行业也将迎来技术性的高峰。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【研报】通信行业深度报告:5G+时代,星链计划和6G齐闪耀-210316(31页)。

11、 1 中航证券研究所 2020 年 12 月 8 日 股市有风险 入市须谨慎 中航证券研究所发布中航证券研究所发布 证券研究报告证券研究报告 请务必阅读正文后的免责条款部分请务必阅读正文后的免责条款部分 联系地址: 北京市朝阳区望京街道望京东园四区2号楼中航 资本大厦中航证券有限公司 公司网址: 联系电话:010-59562524 传真:010-59562637 行业分类:计。

12、1 1 上 市 公 司 公 司 研 究 公 司 深 度 证 券 研 究 报 告 机械设备 2020 年 12 月 30 日 中国通号 688009 新基建叠加逆周期,轨交控制龙头领跑 报告原因:首次覆盖 增持首次评级 投资要点: 全球最大的。

13、交通强国发力,城市群交通强国发力,城市群激发轨交长期向上动能激发轨交长期向上动能 轨交专题研究报告 20210210 证券研究报告 请务必阅读正文之后的免责条款部分守正 出奇 宁静 致远 报告摘要报告摘要 目 录 目 录 一轨交如何定义 二。

14、p2.2 长三角一体化上升为国家战略,区域投资建设有望加速pp长三角一体化上升为国家战略,预计将迎来加速建设期。 长三角一体化建设已历 39 年, 2018 年以来发展全面提速,年初各省组建长三角区域合作办公室,从三省一市抽调 15 名人员共。

15、p2.2 长三角一体化上升为国家战略,区域投资建设有望加速pp长三角一体化上升为国家战略,预计将迎来加速建设期。 长三角一体化建设已历 39 年, 2018 年以来发展全面提速,年初各省组建长三角区域合作办公室,从三省一市抽调 15 名人员共。

16、整合轨交航空仿真资源,实现技术层面优势互补。 从客户类型仿真技术业务模式项目管理组织形式等方面来看,航空仿真业务与轨道交通仿真业务都高度相似,公司涉足航空仿真业务可以进一步发挥公司在仿真领域的技术优势,拓展公司仿真业务的应用范围,通过深度协。

17、4 盈利预测与投资评级pp4.1 关键假设与盈利预测pp公司于 2021 年 3 月公告,拟通过定增及支付现金方式收购 BVV 资产进入上市公司体内。 由于 BVV 与上市公司属于同一实控人,本次交易预计 2021 年年内完成。 由于目前 B。

18、易耗品动车组轮对在国内后市场的拓展,有望带来重要增长动力。 轮对属于易耗品,制造门槛极高,而技术难度最高的动车组轮对制造,被全球四家海外厂商所垄断,德国 BVV 集团便是其中之一。 2021 年 3 月公司公告,拟定增收购全球稀缺的轨交轮对资。

19、而最新的复兴号高铁则是我国完全自主研发的新一代高速列车,首次实现了动车组牵引制动和网络控制等系统的全面国产化,标志着我国已经全部掌握了高速动车组的核心技术。 具体到制动系统的核心闸片,中国于 2013 年实现闸片国产化,打破国外克诺尔垄断。

20、天宜上佳是高铁闸片领域,拥有 CRCC 证书最多的企业,技术实力过硬,护城河深。 截至 2020 年底,公司共拥有 11 张 CRCC 核发的正式铁路产品认证证书,产品覆盖国内时速 160350 公里动车组 32 个及交流传动机车车型,是目。

21、动车组轮对制造寡头垄断,国内修造市场潜力巨大pp全球轨交轮对市场规模维持稳定状态。 根据 QYR 研究数据,轨交车辆轮对市场2018 年规模为 27.02 亿美元,2019 年到 2025 年市场规模的复合增长率为1.29,市场处于平稳微幅。

22、国家综合立体交通网逐渐完善,城市圈交通网络加速建成。 根据国家综合力图 交通网络的目标,到 2035 年,我国享受快速交通服务的人口比重将大幅提升, 除部分边远地区外,基本实现全国省级行政中心 15 分钟上国道30 分钟上高速 公路60 分钟。

23、公转铁获政策大力支持。 2018 年 4 月 2 日,中央财经委员会第一次明确提出要 调整运输结构,减少公路运输量,增加铁路运输量。 此后山西内蒙古青海等 23 个省市陆续推出推进运输机构调整实施方案。 铁路运能不断提升,公路运输仍是主要运货方式。

24、在铁路运能不足时期,为了尽量提高货运量,铁路先后采用载重 60 吨和 70 吨的货车,并已推出 80 吨的货车。 但在装运白货时,每车装运 的货量就要小得多。 随着白货占比的提升,铁路每车平均载货量逐 渐减少,2014 年为 64.6 吨,20。

25、近 2 年,国内动车价格并未实际下调,原和谐号动车组采购价格维持不 变时速 350 公里和谐号约 1.78 亿元标列,时速 250 公里和谐号约 1.4 亿元标列。 复兴号作为新产品,其价格为新订价格。 考虑复兴号采用 统一标准成本更低,定价较。

26、作为我国动车组的唯一生产厂商,公司深度受益于高铁运营里程增加带来的车辆需求。 动车组业务营收从 2008 年的 95 亿元增长到 2017 年的 575.41 亿元,占铁路装备营收的 比例从不到 20提升到 53.12017 年动车组业。

27、我国动车组实行计划性预防修的检修体制,分为五级修程。 一二级检修为运用检修, 在动车所内进行;三四五级检修为高级检修,在具备相应车型检修资质的检修单 位进行。 一级检修以目视检查和功能测试为主;二级检修在目视检查和功能测试的基 础上,增加了性能。

28、十三五高铁建设目标有望突破,城际铁路持续加码。 截至 2017 年底,我国铁路 营业里程达到 12.7 万公里,其中,高速铁路营业里程为 2.5 万公里。 而按照发改 委铁路十三五发展规划所提出的发展目标,到 2020 年高速铁路达 3 万公里。

29、目前,中国具备动车组生产资质的企业主要有青岛四方长春长客唐山公司和青 岛四方庞巴迪。 其中青岛四方属于原中国南车,长春长客和唐山公司属于原中国北车,而青岛四方庞巴迪是青岛四方和加拿大庞巴迪的合资公司。 中国动车组的型号包括 CRH1 系列CR。

30、新能源汽车市场腾飞,总规模潜力较大。 中汽协公布的数据显示,2021 年 16 月汽车产量同比增长 24.2达 1,256.9 万辆,销量同比增长 25.6达 1,289.1 万辆。 其中,新能源汽车产量同比增长 2 倍达 121.5 万辆,销。

31、由于国家铁路大部分区段都不会经过人口密集区,减振需求不大,因此轨道减振产品在铁路领域的应用较少。 中长期看,我国铁路建设的两大发展趋势有望驱动轨道减振产品的渗透率提升:1城市群规划有望加快城际铁路建设,提升轨道减振需求。 城际铁路一般指专门服务。

32、2020 年路网规模:全国铁路营业里程达到 14.63 万公里,其中高速铁路营业里程达到 3.8万公里。 复线率 59.电化率 72.全国铁路路网密度 152.3 公里万平方公里。 移动装备:全国铁路机车拥有量为 2.2 万台,其中,内。

33、计算机 2022 年 02 月 15 日 时代电气688187.SH 国内轨交装备领先企业,IGBT等新兴业务增长潜力凸显 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。 公。

34、 请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 TableInfo1TableInfo1 时代电气时代电气688187688187 半导体半导体 电子电子 TableDate 发布时间:发布时间:20220330 TableIn。

35、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告 时代电气时代电气 3898 HK688187 CH 港股通港股通 IGBT 高景气, 轨交装备龙头拐点已至高景气, 轨交装备龙头拐点已至 华泰研究华泰研究 首。

36、 敬请阅读末页的重要说明 证券研究报告公司深度报告 2022 年 08 月 03 日 增持增持首次首次IGBT 和和 SiC 双线布局双线布局,轨交龙头,轨交龙头打开全新打开全新成长成长空间空间 中游制造机械TMT 及中小盘电子 当前股价。

37、 TableStock 永贵电器永贵电器300351证券研究报告证券研究报告 公司深度公司深度 轨交品类拓展谋发展,电动车客户重构轨交品类拓展谋发展,电动车客户重构再出击再出击 永贵电器首次覆盖永贵电器首次覆盖 TableRating 买入。

38、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读.1 证券研究报告 中国中车中国中车1766 HK港股通港股通 轨交装备领军者,多元发展新征程轨交装备领军者,多元发展新征程 华泰研究华泰研究 首次覆盖首次覆盖 投资评级投资评级首。

39、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 永贵电器300351.SZ深度报告 轨交连接器老兵,新能源轨交蓄力并进 2022 年 12 月 09 日 轨交龙头地位稳定,连接器多元布局.公司为国内轨交连接器企。

40、机械设备机械设备轨交设备轨交设备 请务必参阅正文后面的信息披露和法律声明 127 永贵电器永贵电器300351.SZ2022 年 12 月 21 日 投资评级:投资评级:买入买入首次首次日期 20221220 当前股价元13.96 一年最高。

41、 请务必阅读正文后的重要声明部分 2022 年年 12 月月 20 日日 强于大市强于大市首次首次证券研究报告证券研究报告 行业研究行业研究 机械设备机械设备 轨交信号系统专题报告轨交信号系统专题报告 交通强国,交通强国,轨交轨交信号系统信。

42、使所究研券证金国供仅告报此1敬请参阅最后一页特别声明 本报告的产生基于分析师对 公开资料的见解及分析,独立撰写而成,仅供投资者参考使用,不应作为投资决策的唯一因素.请自主做出投资决策,自担 投资风险.轨交减振领域专精特新企业轨交减振领域专精。

43、 上市公司 公司研究公司深度 证券研究报告 机械设备 2022 年 12 月 29 日 交控科技688015国内轨交信号系统龙头,持续创新引领行业发展 报告原因:首次覆盖 买入首次评级投资要点:交控科技:轨交信号系统总承包商.公司是国内首家。

什么是保交楼?作用是?如何保进?

什么是保交楼?作用是?如何保进?发布时间: 2023-04-27

北交所科达自控介绍,公司简介、持股比例一览

北交所科达自控介绍,公司简介、持股比例一览发布时间: 2023-04-27

什么是文交所?是什么机构?全国合规文交所名单一览

什么是文交所?是什么机构?全国合规文交所名单一览发布时间: 2022-08-20

文交所相关政策,文交所最新政策一览

文交所相关政策,文交所最新政策一览发布时间: 2022-08-19

什么是房屋租赁?房屋租赁税谁交?违约金怎么算?

什么是房屋租赁?房屋租赁税谁交?违约金怎么算?发布时间: 2022-08-05

什么是环境保护税?怎么判断要交环境保护税?

什么是环境保护税?怎么判断要交环境保护税?发布时间: 2022-08-05

什么是交强险?是干什么用的?赔偿限额和范围介绍

什么是交强险?是干什么用的?赔偿限额和范围介绍发布时间: 2022-07-03

nft文交所概念股有哪些?2022NFT文交所龙头一览

nft文交所概念股有哪些?2022NFT文交所龙头一览发布时间: 2022-06-16

车辆购置税计算方法是怎样的?征收范围包括?去哪里交?

车辆购置税计算方法是怎样的?征收范围包括?去哪里交?发布时间: 2022-06-01

祈福医疗递表港交所,什么时候上市?净利润多少?

祈福医疗递表港交所,什么时候上市?净利润多少?发布时间: 2022-04-07

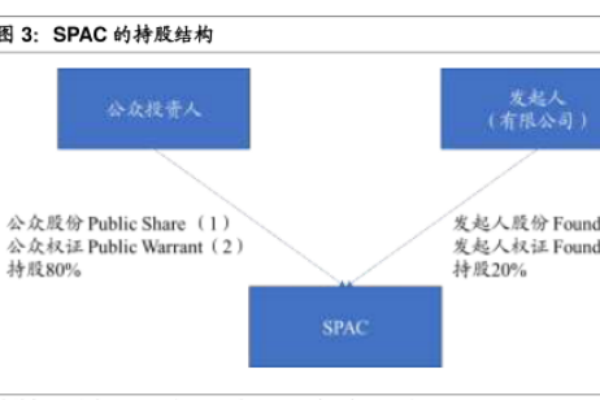

什么是SPAC上市模式?港交所spac上市机制介绍

什么是SPAC上市模式?港交所spac上市机制介绍发布时间: 2021-12-30

北交所、科创板、创业板区别是什么?基本制度比较

北交所、科创板、创业板区别是什么?基本制度比较发布时间: 2021-11-15

北交所是什么?开户条件、81家上市公司画像大起底

北交所是什么?开户条件、81家上市公司画像大起底发布时间: 2021-11-15

北交所首批业务规则出炉:上市、交易、会员管理规则一览

北交所首批业务规则出炉:上市、交易、会员管理规则一览发布时间: 2021-09-06

轨交房是什么意思?特点和优势有哪些?

轨交房是什么意思?特点和优势有哪些?发布时间: 2021-09-01

中国中车:轨交装备定海神针,货运、城轨迎来需求高峰(免费下载)

中国中车:轨交装备定海神针,货运、城轨迎来需求高峰(免费下载)发布时间: 2018-12-18

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录