三个皮匠报告为您整理了关于电子铝箔行业的更多内容分享,帮助您更详细的了解电子铝箔行业,内容包括电子铝箔行业方面的资讯,以及电子铝箔行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分评级,评级,买入买入,首次,首次,市场价格,市场价格,分析师,谢鸿鹤分析师,谢鸿鹤执业证书编号,执业证书编号,电话,分析师,李翔分析师,李翔执业证书编号,执业证书编号,电话。

2、请务必阅读正文之后的免责条款锂电铝箔绝对龙头,尽享行业需求扩张锂电铝箔绝对龙头,尽享行业需求扩张鼎胜新材,603876,投资价值分析报告2020,2,24中信证券研究部中信证券研究部核心观点核心观点李超李超首席有色钢铁分析师S1010520。

3、证券研究报告证券研究报告行业动态行业动态新能源关注锂新能源关注锂钴钴铝箔铝箔,新材料关新材料关注靶材和液态金属注靶材和液态金属新能源关注锂钴铝箔,新材料关注靶材和液态金属新能源关注锂钴铝箔,新材料关注靶材和液态金属新能源板块中,本周锂盐钴盐。

4、现出色,以及中国市场强势表现,2019年将继续保持增长,小米出货增长主要以中低端机型红米系列为主,2019年三星和苹果出货将继续小幅下滑,因为在中国市场竞争力不够。

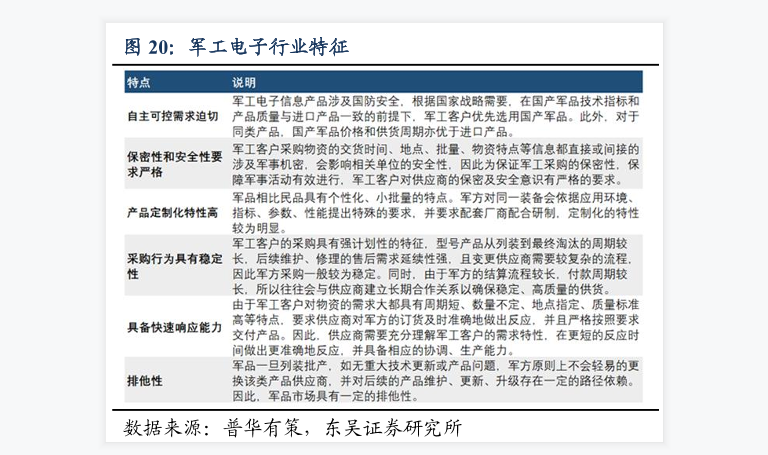

5、时间,地点,批量,物资特点等信息都直接或间接的涉及军事机密,会影响相关单位的安全性,因此为保证军工采购的保密性,保障军事活动有效进行,军工客户对供应商的保密及安全意识有严格的要求,产品定制化特性高主要说明是军品相比民品具有个性化,小批量的特。

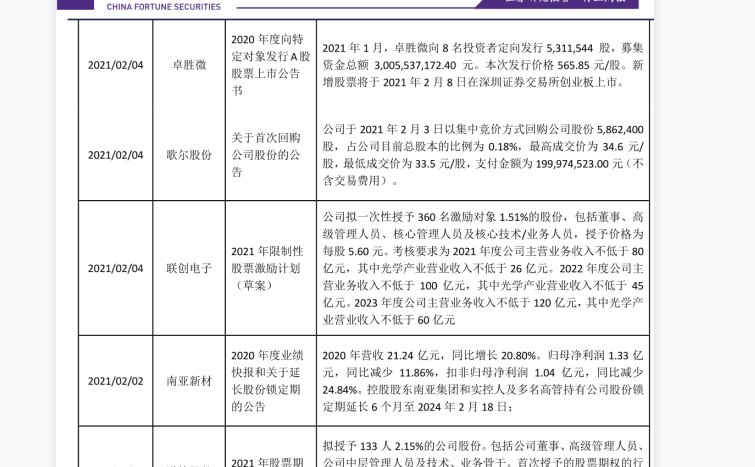

6、创业板上市,同时间点歌尔股份发布了关于首次回购公司股份的公告,其主要内容是公司于2021年2月3日以集中竞价方式回购公司股份5,862,400股,占公司目前总股本的比例为0,18,最高成交价为34,6元股,最低成交价为33,5元股,支付金额。

7、铝箔龙头,蓄势待发ppnbsp,抢占电池箔市场先机的行业洞察者pp率先入局,市占率与产品线双重占优,公司抓住机遇率先切入新能源电池箔领域,并迅速发展成为行业龙头,自2018年4月上市以来,国内电池箔市占率维持在50以上,pp目前。

8、公司采取领先一步的市场战略,在较短的时间内成为国内铝箔产品的龙头企业,并不断进行产品自我升级,奏响公司发展三部曲,pp公司抓住机遇迅速成为空调箔龙头,2005年前后,亲水涂层空调箔替代光箔成为空调热交换器的主流原材料,公司在镇江和杭州两。

9、纸包装材料营收额稳定,占比持续下降,20162020年纸包装材料复合增长率分别为4,1,20年营收5,07亿元,同比6,85,占比由16年26,8下降到20年10,公司纸包装材料业务实现销量4,12万吨,同比2,22。

10、东威科技为电镀设备龙头生产企业东威科技是国内电镀设备生产龙头企业,东威科技是一家电镀设备研发商,主打产品VCP垂直连续电镀设备系列颠覆了传统的龙门式电镀设备,为PCB制造商的电镀制程降低了成本,凭借公司自主研发的垂直连续电镀等技术,公司V。

11、钠离子电池的商业化对正极材料上游的有色金属和化工产品影响很大,但是由于目前采用哪种正极材料体系还没有定论,所以最终的影响带有一定的不确定性,例如若商业化以后采用聚阴离子体系和普鲁士蓝体系的正极材料,则有可能会对磷酸等磷化工产品或者氰化物起到。

12、公司领先布局电池箔领域,电池箔产能持续扩张,公司深耕铝箔加工领域,掌握核心技术,拥有相对完整的铝压延加工生产工序,具备覆盖大部分高精度铝箔铝板带产品的生产能力,根据2021年半年报披露,公司电池铝箔实现销量634,65吨,同比增长。

13、专注射频同轴连接器射频同轴电缆组件射频电缆等领域,2021年H1扣非归母净利润同比增长151,23,公司主营业务为射频同轴连接器射频同轴电缆组件射频电缆等产品的研发生产和销售,公司主导参与制定十一项IEC国际标准,是我国射频连接。

14、万顺新材300057包装印刷公司深度研究报告2021,12,21请阅读最后一页的重要声明传统业务基础稳,电池铝箔布局快,铜膜业务可期待证券研究报告投资评级,增持首次核心观点铝加工纸包装及功能性薄膜三业务并进,铝加工纸包装。

15、上市公司公司研究公司深度证券研究报告医药生物年月日东阳光聚焦新能源,电极箔电池铝箔多点开花报告原因,首次覆盖买入首次评级投资要点,电极箔龙头向产业链下游延伸,剥离亏损。

16、敬请阅读末页的重要说明证券研究报告行业深度报告2022年02月24日推荐推荐首次首次电池铝箔供电池铝箔供不应求持续演进,电池材料不应求持续演进,电池材料低估值低估值优质赛道优质赛道周期金属及材料电池的正极集流体外壳。

17、公司公司报告报告首次覆盖报告首次覆盖报告请务必阅读正文之后的信息披露和免责申明1鼎胜新材鼎胜新材603876证券证券研究报告研究报告2022年年03月月03日日投资投资评级评级行业行业有色金属工业金属6个月。

18、敬请阅读末页的重要说明证券研究报告公司深度报告2022年03月17日强烈推荐强烈推荐A首次首次厚积薄发,电池铝箔巨头初长成厚积薄发,电池铝箔巨头初长成周期轻工时尚目标估值,NA当前股价,7,47元7,2万吨。

19、1敬请参阅最后一页特别声明市场价格人民币,45,90元目标价格人民币,52,56元市场数据市场数据人民币人民币总股本亿股4,89已上市流通A股亿股4,86总市值亿元224,53年内股价最高最低元4。

20、http,138请务必阅读正文之后的免责条款部分Tablemain公司研究类模板深度报告鼎胜新材鼎胜新材603876报告日期,2022年7月27日电池电池铝铝箔箔龙头龙头积极扩产积极扩产,老树新花打造第二成长曲线老。

21、2022年深度行业分析研究报告正文目录正文目录1,国内铝箔龙头企业,电池箔有望引领新增长国内铝箔龙头企业,电池箔有望引领新增长,52,电池铝箔,下游需求持续强劲,坚定扩产打开盈利空间电池铝箔,下游需求持续强劲,坚定扩产打开盈利空间。

22、请务必阅读正文之后的免责条款部分专题有色金属行业有色金属行业报告日期,年月日铝箔,消费新能源需求共振下的精细新材料铝箔,消费新能源需求共振下的精细新材料行业深度报告。

23、上市公司公司研究公司深度证券研究报告有色金属2022年08月09日天山铝业002532电解铝一体化布局完善,角逐电池铝箔新赛道报告原因,首次覆盖买入首次评级投资要点,公司是国内成本较低的电解铝龙头,公司拥有120。

24、万顺新材深度报告,请务必阅读正文之后的免责条款部分万顺新材报告日期,年月日电池铝箔快速放量,进入成长新通道电池铝箔快速放量,进入成长新通道万顺新材万顺新材深度报告深。

25、2022年深度行业分析研究报告正文目录正文目录1,铝箔,加工工序最多厚度最小难度最大的铝材产品铝箔,加工工序最多厚度最小难度最大的铝材产品,81,1,按照厚度分为双零箔单零箔和厚箔,下游应用广泛,81,2,双辊铸轧法正在成为主流工。

26、有关分析师的申明,见本报告最后部分,其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系,并请阅读本证券研究报告最后一页的免责申明,鼎胜新材603876,SH公司研究首次报告公司以生产销售各类铝箔为主,公司以生产销售各类铝箔。

27、请务必阅读正文之后的免责声明及其项下所有内容证券研究报告证券研究报告20220222年年0099月月2424日日电池铝箔行业专题电池铝箔行业专题铝加工企业积极扩产,集流体用铝箔需求广阔铝加工企业积极扩产,集流体用铝箔需求广阔行业研究行。

28、证券研究报告证券研究报告请务必阅读正文之后请务必阅读正文之后第第34页起的免责条款和声明页起的免责条款和声明战略前瞻战略前瞻策略巧妙,电池策略巧妙,电池铝箔龙头加速成长铝箔龙头加速成长鼎胜新材603876,SH投资价值分析报告2。

29、2022年深度行业分析研究报告铝产业链及铝箔行业现状0101电池铝箔原理及未来发展趋势0202电池铝箔行业相关上市公司0303目录目录铝产业链及铝箔行业现状铝产业链及铝箔行业现状铝产业链概况铝产业链概况u铝元素符号铝元素符号AlAl,原。

30、请务必阅读正文后的重要声明部分年年月月日日证券研究报告证券研究报告公司研究报告公司研究报告买入买入首次首次当前价,元鼎胜新材鼎胜新材有色金属有色金属目标价,元个月。

31、22022年全球电池铝箔龙头鼎胜新材重点调研分析2022年全球电池铝箔龙头鼎胜新材重点调研分析目录目录公司概况,5公司概况,5专注铝板带箔生产,股权架构清晰稳定,5调整产品结构,业绩大幅提升,6电池铝箔行业分析,8电池铝。

32、请务必阅读正文之后的免责声明及其项下所有内容证券研究报告证券研究报告20222022年年1111月月1144日日买入买入鼎胜新材鼎胜新材603876,SH603876,SH全球电池铝箔龙头,低成本叠加高良率构筑业绩支撑全球电池铝箔龙头。

33、敬请参阅最后一页特别声明1证券研究报告2022年11月16日行业研究行业研究锂钠锂钠电池需求旺盛,电池需求旺盛,电池电池铝箔延续高景气铝箔延续高景气钠电池研究报告之五有色有色行业行业钠离子电池铝箔用量较锂电池翻倍,钠。

34、20222022年年1212月月1919日日铝箔产能持续发力铝箔产能持续发力,电动车储能赛道电动车储能赛道助力发展助力发展万顺新材万顺新材300057,SZ300057,SZ公司深度报告公司深度报告买入买入维持维持投资要点。

35、证券研究报告公司深度研究工业金属东吴证券研究所东吴证券研究所134请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分鼎胜新材603876铝箔龙头铝箔龙头享行业高景气,钠电享行业高景气,钠电涂碳涂碳打开空间打开空间20。

36、有关分析师的申明,见本报告最后部分,其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系,并请阅读本证券研究报告最后一页的免责申明,有色钢铁行业行业研究深度报告电池铝箔整体供需格局或由紧缺转向偏宽松电池铝箔整体供需格局或由紧缺。

37、证券研究报告证券研究报告请务必阅读正文之后请务必阅读正文之后第第14页页起起的免责条款的免责条款和声明和声明行业底部明确,看好消费电子拐点向上行业底部明确,看好消费电子拐点向上电子行业消费电子专题2023,2,14中信证券研究。

38、请务必阅读正文之后的信息披露和法律声明,证券研究报告,公司首次覆盖鼎胜新材,年月日买入买入,上调上调,所属行业,电气设备当前价格,元,证券分析师证券分析师彭广春彭广春资格编号,邮箱,研究助理研究助理赵皓赵皓邮箱,市场表现市场表现沪深对比绝对。

39、证券研究报证券研究报告告证监会审核华创证券投资咨询业务资格批文号,证监许可,2009,1210号未经许可,禁止转载未经许可,禁止转载行业研究行业研究电力设备及新能源电力设备及新能源2023年年03月月07日日电池铝箔行业深度研究报告推荐推荐。

40、证券研究报证券研究报告告证监会审核华创证券投资咨询业务资格批文号,证监许可,2009,1210号行业研究行业研究电力设备及新能源电力设备及新能源2023年年03月月07日日电池铝箔行业深度研究报告推荐推荐,维持,维持,龙头格局稳定,龙头格局。

41、策规范,促进行业的发展,为行业提供了良好的政策环境,公司长期严格坚守高投入,高标准的环保治理原则,遵循循环经济的理念,每年均投入专项环保资金用于节能减排设施的更新和维护,积极推进企业清洁生产,促进生产过程中产生的废弃物的资源化,实现废弃物的。

42、产的代工服务,其中JDM是ODM业务中比较特殊的形式,通常是指某款产品的开发设计由委托方以及ODM厂商共同完成,如某款产品的软件部分由委托方来完成,硬件部分由ODM厂商设计,EMS模式是指EMS公司根据品牌厂商的订单,为其提供原材料采购,生。

43、深加工业务,2009年通过股权转让引入日本先进钎焊箔技术,拓展海外市场,2013年通过定向增发扩建中高压化成箔,高比容腐蚀箔项目,2017年启动内蒙古乌兰察布基地建设,2021年拓展电池铝箔加工业务,2022年建设新型积层箔生产线项目。

2023年中国电子铝箔行业发展现状及趋势

2023年中国电子铝箔行业发展现状及趋势发布时间: 2023-05-05

2023年中国铝箔产业链分析发布时间: 2023-05-05

电子特气行业现状分析2023

电子特气行业现状分析2023发布时间: 2023-04-26

铝箔包装行业发展前景怎么样?浅析发布时间: 2023-04-25

东阳光铝箔加工产业链发展历程

东阳光铝箔加工产业链发展历程发布时间: 2023-04-21

电子行业热管理材料相关政策

电子行业热管理材料相关政策发布时间: 2023-01-05

电子元器件行业相关政策梳理

电子元器件行业相关政策梳理发布时间: 2022-11-14

电子雷管行业相关政策

电子雷管行业相关政策发布时间: 2022-10-13

汽车电子行业相关政策梳理

汽车电子行业相关政策梳理发布时间: 2022-10-08

2022年电子光箔行业政策

2022年电子光箔行业政策发布时间: 2022-09-07

电子行业产业链

电子行业产业链发布时间: 2022-06-20

汽车电子行业产业链

汽车电子行业产业链发布时间: 2022-06-02

电子竞技行业相关政策梳理

电子竞技行业相关政策梳理发布时间: 2022-06-02

电子病历行业分析,行业前景洞察

电子病历行业分析,行业前景洞察发布时间: 2022-01-07

电子行业公司最新公告内容

电子行业公司最新公告内容发布时间: 2021-04-08

军工电子行业特征情况分析

军工电子行业特征情况分析发布时间: 2021-04-07

2023年全球电池铝箔需求情况怎么样?(附原数据表)

2023年全球电池铝箔需求情况怎么样?(附原数据表)发布时间: 2022-02-14

2021-2023年国内电池铝箔供给情况怎么样?发布时间: 2021-11-22

全球电池铝箔总需求量预计2025年将达到多少?发布时间: 2021-11-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录