最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年世界杯经济/足球产业报告合集(共53套打包)

2026年世界杯经济/足球产业报告合集(共53套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

电子级多晶硅

三个皮匠报告为您整理了关于电子级多晶硅的更多内容分享,帮助您更详细的了解电子级多晶硅,内容包括电子级多晶硅方面的资讯,以及电子级多晶硅方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、最近一年行业指数走势最近一年行业指数走势,电气设备上证指数深证成指行业专题报告行业专题报告投资评级投资评级,增持增持,维持维持,表表,重点公司投资评级,重点公司投资评级代码代码公司公司总市值总市值,亿元,亿元。

2、首次报告,公司证券研究报告,石英股份603688,SH需求持续增加,高毛利电子级产品放量首次覆盖报告核心观点核心观点全产业链覆盖,全产业链覆盖,产品结构改善迎合下游发展趋势,产品结构改善迎合下游发展趋势,石英主要应用于半导体光纤光伏市场,受。

3、请务必阅读正文之后的信息披露和法律声明,公司研究化工基础化工材料制品证券研究报告斯迪克斯迪克,公司研究报告公司研究报告年月日,投资评级优于大市优于大市首次首次覆盖覆盖股票数据股票数据,月日收盘价,元。

4、通威股份通威股份,首次覆盖首次覆盖行业,电气设备行业,电气设备,光伏多晶硅及电池片双龙头光伏多晶硅及电池片双龙头,证券研究报告证券研究报告年月日评级评级,首次,增持增持目标价目标价,首次,元收盘价收盘价,元潜在。

5、证券证券研究报告研究报告,行业行业深度报告深度报告工业工业,新能源新能源推荐推荐,维持维持,光伏系列报告之,光伏系列报告之,三十三十,2020年年02月月12日日OCIOCI韩国多晶硅产能将退出,全球份额加速向国内龙头集中韩国多晶硅产能将退。

6、行业动态跟踪报告多晶硅料,竞争格局优化,进口替代有望加速行业动态跟踪报告行业报告电力设备电力设备2020年02月25日强于大市强于大市,维持维持,行情走势图行情走势图证券分析师证券分析师皮秀皮秀投资咨询资格编号S10605170700040。

7、资料来源,公司官网公司愿景,成为卓越创新的中国智能网联汽车电子公司愿景,成为卓越创新的中国智能网联汽车电子清智科技,公司愿景清智科技,公司愿景发展历史,由商用车发展历史,由商用车扩展到特定场景扩展到特定场景。

8、2020年年12月月3日日颗粒硅,多晶硅技术的再次腾飞颗粒硅,多晶硅技术的再次腾飞证券研究报告证券研究报告,优于大市,维持优于大市,维持,概要概要1,颗粒硅简介,颗粒硅简介,硅烷法生产的颗粒状多晶硅硅烷法生产的颗粒状多晶硅2,与西门子法的与。

9、电子电子电子电子,日立制作所,日立制作所,世界级综合工业制造跨国集团世界级综合工业制造跨国集团证券研究报告证券研究报告年月日相对市场表现相对市场表现,分析师分析师先进制造研究团队,全球知名跨国集团日立在全球金融危机的。

10、多晶硅料多晶硅料碳中和下的乌亮黄金碳中和下的乌亮黄金光伏系列专题报告之硅料专题光伏系列专题报告之硅料专题证券研究报告投资摘要投资摘要碳中和下的乌亮黄金已经进入紧平衡周期,碳中和下的乌亮黄金已经进入紧平衡周期,多晶硅料位于光伏产业链最。

11、供需关系受扩产周期影响,长期来看价格下降将助力strong光伏strong降本nbsp,pp新增产能集中在下半年落地,供需错配导致今年供给偏紧nbsp,pp2021年是国内十四五的开元之年,预计装机将保持快速增长,预计国内需求将达到5。

12、自动驾驶娱乐系统域控制器竞争激烈,芯片软件是域控制器的灵魂,域控制器作为未来汽车架构中的指挥者,需要靠芯片软件算法等结合实现功能,域控制ECU由于功能较之前ECU更集中,因此主控芯片也将由原来的CPU为主流过渡到未来异构式So。

13、2020年公司期间费用率下降显着,研发费用提升40,82,2020年公司期间费用率为10,84,较上年同期大幅下降7,52pct,其中销售费用管理费用在绝对数上出现下滑,主要原因为收入准则更新,原本销售费用中的销售人员提成和运输费转计。

14、多晶硅存技术及资金双重壁垒,投资成本与生产成本持续优化,多晶硅产线偏重资产,初始设备投资额达10,2亿元万吨,扩产周期约1218个月,行业具有明显化工属性,改良西门子法系目前市场主流技术路线,占比超95,其单位初始投资成本不断下行。

15、从成本结构出发分析,降低多晶硅生产中单位产品的能耗和原材料单耗是降本的关键,目前,新疆大全多晶硅产品单位生产成本为40,65元kg,现金成本为34,71元kg,公司生产过程中能源及硅粉等原材料的单位耗用均远优于中国光伏行业协会统。

16、改良西门子法是目前主流多晶硅制备方法,生产成本分布较为集中,改良西门子法在西门子法基础上引入尾气回收和四氯化硅氢化工艺,实现了生产过程的闭环循环,改良西门子法的主要优势为工艺最为成熟安全性强产品质量较高,主要不足为转化率低,目前仅为。

17、改良西门子法产线设备投资成本与生产能耗有较大下降空间,改良西门子法初始设备投资成本持续优化,2020年改良西门子法产线设备投资成本约为10,2亿元万吨,预计到2025年产线设备投资成本有望下降至7亿元万吨8亿元万吨,下行空间。

18、近年来,在国家政策指导下,国内多晶硅产业积极贯彻绿色发展安全生产的理念,一方面通过创新驱动,不断优化生产工艺,降低生产过程中的原辅料使用,另一方面全面推进智能制造装备,实现生产过程自动化信息化,在提高产品质量的同时,显著降低能源消耗以及各种。

19、高强高韧铝锻坯件,高毛利带来高弹性中国高端高强铝合金铸锭需求量大,公司成功打破国外垄断,中国高端高强铝合金铸锭年需求量约10万吨,其中航空航天领域需求约5万吨,预计随着我国高速铁路轨道交通大飞机航空航天等行业发展进入快车道,需求在2025年。

20、硅光产品解决方案,根据行业调查机构的预测,2020年硅光模块市场将达到7,4亿美元,预计至2024年仅100G400G硅光模块市场容量即可达到55亿美元,在整个光通信模块市场占比达到13以上,在量子技术领域,研究人员通过在。

21、降本效果显著,三年间生产成本下降29,28,从2018到2020年,大全能源的多晶硅完全生产成本从58,51元kg下降到了41,38元kg,降幅达到了29,28,其中直接人工折旧电力的生产成本降幅分别达到了53,840,42与。

22、1敬请关注文后特别声明与免责条款车规级车规级电源电源管理管理ICIC领跑者领跑者方正证券研究所证券研究报告方正证券研究所证券研究报告雅创电子301099公司研究电子行业电子行业公司深度报告2021,12,06推荐首次。

23、此报告仅供内部客户参考此报告仅供内部客户参考请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分证券研究报告证券研究报告化工化工化学制品化学制品湿电子化学品龙头,湿电子化学品龙头,G5级产能释放提振公司业绩级产能释。

24、上市公司公司研究公司深度证券研究报告有色金属2022年01月26日博迁新材605376电子镍粉技术全球一流,纳米硅粉接力成长报告原因,首次覆盖买入首次评级投资要点,博迁新材主要产品为电子专用高端金属粉体。

25、1本报告版权属于安信证券股份有限公司,本报告版权属于安信证券股份有限公司,各项声明请参见报告尾页,各项声明请参见报告尾页,深耕工业气体行业,电子级硅烷气深耕工业气体行业,电子级硅烷气氢气双业务驱动公司成长,氢气双业务驱动公司成长。

26、http,129请务必阅读正文之后的免责条款部分Tablemain深度报告大全能源大全能源688303报告日期,2022年6月19日多晶硅多晶硅紧平衡持续紧平衡持续,技术与成本领先打造核心竞争力技术与成本领先打造核。

27、1请务必仔细阅读报告尾部的重要声明长坡厚雪赛道,国产替代正当时电子测量仪器行业专题行业专题报告行业专题报告科学仪器科学仪器证券证券研究报告研究报告2022年06月20日行业评级超配前次评级评级变动首次近。

28、川财证券川财证券研究报告研究报告本报告由川财证券有限责任公司编制谨请参阅本页的重要声明145公司公司从从传统能化装备传统能化装备制造制造向高效低碳能化整体解决方案提供商转变,充分受益国内向高效低碳能化整体解决方案提供商转变,充分受。

29、北交所新股申购报告北交所新股申购报告请务必参阅正文后面的信息披露和法律声明1272022年09月07日射频同轴连接器领域龙头,储备技术推进募投为市场新需求蓄势北交所首次覆盖报告2022,9,6专精特新小巨人,环保塑料助剂。

30、中国多晶硅产业现状及发展趋势林如海中国有色金属工业协会硅业分会常务副会长有色金属技术经济研究院院长www,siliconchina,orgContents目录030401关于两高一资的误区解读05中国多晶硅产业。

31、随着产能的扩张,新特有望在2024年以14,8的市场份额成为中国第三大多晶硅生产商,其多晶硅销量将从2021年的74669吨增加至20222024年的12,52万吨24,6万万35,39吨吨,于2021年至2024年的复合年增长率达68。

32、请务必阅读最后一页股票评级说明和免责声明请务必阅读最后一页股票评级说明和免责声明11新兴产业新兴产业硅烷科技硅烷科技838402,BJ增持增持B首次首次氢硅业务发展稳健,多晶硅有望成为远期增长点氢硅业务发展稳健,多晶硅有望成为远期增长点2。

33、北交所首次覆盖报告北交所首次覆盖报告请务必参阅正文后面的信息披露和法律声明122硅烷科技硅烷科技838402,BJ2022年10月21日投资评级,投资评级,买入买入首次首次日期20221020当前股价元20,49一年。

34、有关分析师的申明,见本报告最后部分,其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系,并请阅读本证券研究报告最后一页的免责申明,昱能科技688348,SH公司研究,首次报告聚焦分布式光储赛道,微型逆变器行业龙头聚焦分布式光储赛道。

35、本报告版权属于安信证券股份有限公司,各项声明请参见报告尾页,120232023年年0303月月1010日日电子电子行业深度分析行业深度分析激光雷达报告,开启百亿级市场蓝海,激光雷达报告,开启百亿级市场蓝海,为自动驾驶,画龙点睛,为自动驾驶。

【电子级多晶硅】相关PDF文档

![【研报】新能源行业光伏系列报告之(三十):OCI韩国多晶硅产能将退出全球份额加速向国内龙头集中-20200212[24页].pdf](/images/filetype/d_pdf.png)

【研报】新能源行业光伏系列报告之(三十):OCI韩国多晶硅产能将退出全球份额加速向国内龙头集中-20200212[24页].pdf

上传时间: 2020-08-01 大小: 1.17MB 页数: 24

【电子级多晶硅】相关资讯

一文了解我国电子级多晶硅产业发展现状与难题

一文了解我国电子级多晶硅产业发展现状与难题

发布时间: 2023-06-02

历年多晶硅产能排名top10及2022年多晶硅产能top10梳理

发布时间: 2023-04-27

多晶硅应用在哪些领域?多晶硅市场需求分析

发布时间: 2023-03-21

电子级大宗气体是什么?包括哪些?应用一览

发布时间: 2022-09-19

2022多晶硅行业现状与发展趋势分析

发布时间: 2022-09-13

什么是单晶硅电池?什么是多晶硅电池?哪个好?

发布时间: 2022-09-01

电子级玻璃纤维布企业有哪些?龙头企业梳理

发布时间: 2022-08-19

【电子级多晶硅】相关数据

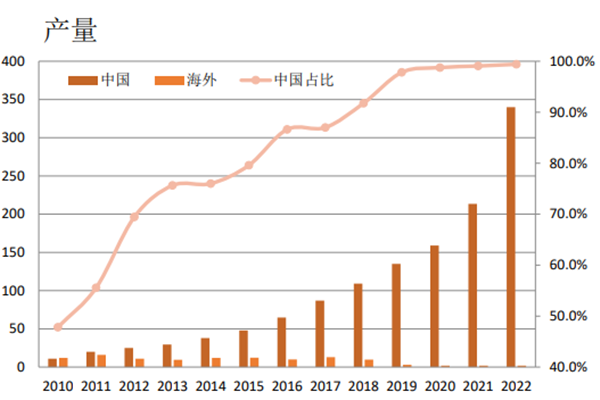

预计2022年中国多晶硅产量约为70万吨(附原数据)

预计2022年中国多晶硅产量约为70万吨(附原数据)

发布时间: 2022-02-25

2021-2024年中国电子级PI薄膜市场规模将达到多少?(附原数据表)

发布时间: 2021-12-31

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录