最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

水泥搅拌车行业

三个皮匠报告为您整理了关于水泥搅拌车行业的更多内容分享,帮助您更详细的了解水泥搅拌车行业,内容包括水泥搅拌车行业方面的资讯,以及水泥搅拌车行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请阅读最后一页免责声明及信息披露 深度复盘水泥行业,龙头估值存提升空间 海螺水泥(600585.SH)深度报告 2020 年 05 月 12 日 娄永刚 首席分析师 黄礼恒 资深分析师 请阅读最后一页免责声明及信息披露 邮编:100031邮编:100031 信达证券股份有限公司 CINDA SECURITIES CO.,LTD 北京市西城区闹市口大街 9 号院 1 号楼 邮编:1000。

2、 1 疫情对疫情对新疆新疆水泥冲击有限,关注水泥冲击有限,关注南方南方暴雨暴雨 缓解缓解后的水泥后的水泥玻璃玻璃涨价行情涨价行情 本周回顾:本周回顾: 中信建材指数(8589.9,3.86%),上证综指(3214.1,-5.00%)。 子板块:陶瓷 9.66%,玻纤 6.72%,玻璃 6.24%,水泥 0.67%。 涨幅前五:海南发展、旗滨集团、亚士创能、蒙娜丽莎、北新建材 跌幅前五:阿石创、北。

3、 )1210 号 未经许可,禁止转载未经许可,禁止转载 证 券 研 究证 券 研 究 报 告报 告 水泥行业深度研究报告(二) 推荐推荐(维持维持) 西北水泥:供给格局持续优化,西北水泥:供给格局持续优化,新疆甘肃新疆甘肃基建基建 加码加码保障需求保障需求 历史端:西部大开发为西北水泥发展提供了重大契机。 历史端:西部大开发为西北水泥发展提供了重大契机。 我国水泥行业在 21 世 纪后。

4、 证券研究报告证券研究报告/行业周报行业周报 2020年年05月月10日日 建筑材料|非金属新材料 水泥均价持续上涨,推荐华东和西北水泥 评级:增持(维持)评级:增持(维持) 分析师:孙颖分析师:孙颖 执业证书编号:执业证书编号:S0740519070002 电话:021-20315782 Email: 研究助理:朱晋潇研究助理:朱晋潇 Email: 基本状况基本状况 上市。

5、粤粤开建筑建材水泥系列之二:开建筑建材水泥系列之二: 需求需求还是供给,谁还是供给,谁是水泥价格的决定因素?是水泥价格的决定因素? 分析师:刘萍 执业编号:S0300517100001 电话:0755-83331495 邮箱:liuping_ 证券研究报告 2020年3月11日 1 1、报告摘要、报告摘要 2、2019年各区域水泥量、价、需求解析; 3、2020年各区域需求分析; 4、主要结论。

6、 1 水泥行业深度水泥行业深度:需求:需求有望维持高景气有望维持高景气,看好,看好水水 泥旺季泥旺季涨价涨价行情行情 2015 年以来年以来,受益于供给侧改革和需求,受益于供给侧改革和需求总体总体平稳,平稳,水泥水泥价格季节性价格季节性 波动波动弱化,行业利润弱化,行业利润触底回升触底回升。 随着国内基建投资和房地产投资的稳 健增长,中国水泥行业经历多轮扩张,目前已成为全球水泥制造强国, 产能。

7、 识别风险,发现价值 请务必阅读末页的免责声明 1 1 / 3232 本报告联系人: 李振兴 010-59136627 Table_Page 行业专题研究|建筑材料 2020 年 5 月 6 日 证券研究报告 水泥水泥行业专题报告行业专题报告 复盘复盘比较比较 2006-2011 年年和和 2016-至今至今西北水泥西北水泥,这次会走得更远这次会走得更远 分析师:分析。

8、 - 1 - 本报告的主要看点本报告的主要看点: 1. 从季节因素分析水泥需求 和水泥价格的变动趋势, 并通过回归分析研究降水 量与需求之间的关系。 2. 从天气情况分析影响未来 水泥需求的因素是否继续 存在。 3. 通过需求和供给分析行业 的基本面。 4. 基于天气变化,给出不同 季节的投资区域选择。 丁士涛丁士涛 分析师分析师 SAC 执业编号:执业编号:S。

9、中信证券研究部 罗鼎,杨畅 2020年05月31日 钢结构装配式住宅发展对水泥需求造成多大影响? (2020年05月25日-2020年05月31日) 水泥行业 评级强于大市(维持) 注:本周指代2020.05.25-2020.05.31,上周指代2020.05.18-2020.05.24 。 核心观点 2 雨季渐近,发货环比减弱但仍高位,库存略有回升,全国价格继续提升。 本周水泥行业出货率仍保持高位。

10、 - 1 - 市场数据市场数据(人民币)人民币) 市场优化平均市盈率 18.90 国金水泥指数 4897 沪深 300 指数 3710 上证指数 2772 深证成指 10110 中小板综指 9553 丁士涛丁士涛 分析师分析师 SAC 执业编号:执业编号:S1130520030002 六大维度下六大维度下 坚定水泥板块投资坚定水泥板块投资 。

11、中信证券研究部 罗鼎,联系人:杨畅 2020年04月27日 水泥价格短期进入上行通道,华南长期供给压制因素解除 (2020年04月20日-2020年04月26日) 水泥行业 评级强于大市(维持) 注:本周指代2020.04.20-2020.04.26,上周指代2020.04.13-2020.04.1 核心观点 2 发货继续提升,库存继续消化至正常水平,南方区域及甘肃等地陆续推涨价格,全国均。

12、5 年增速或在2%-3%左右,周期属性或更加明显。 二问:面向未来,如何择股?为了回答这个问题,我们对全球主要资本市场汽车行业市值结构进行了剖析,并对主要公司股价表现进行了简单复盘。 德国、日本资本市场汽车行业市值占所在国家全部市值比重分别为为7.1%、8.7%,美国为1.6%,英国为3.1%,香港为1.2%,目前中国为2.8%,从结构上来看,我们认为中国汽车行业市值结构比较合理,这与我们上文判断中国汽车市场进入缓慢增长时代一致。 但我们发现,中国汽车行业上市公司数量众多,单家市值远小于其他国家。 因此,我们判断在中国汽车销量增速放缓背景下,行业整合大势所趋,市占率提升是择股重要标准,当然,所在赛道天花板要足够高,符合行业发展趋势。 整车核心在于抓周期,自主品牌整合空间大,能够提升市占率的公司才能穿越周期。 零部件成长性预计好于整车,得益于零部件成长路径相对较广,比如进口替代、全球化扩张等。 三问:站在当下,如何看待 A 股汽车行业?我们维持汽车行业 2019年下半年策略:布局正当时-20190617的观点,预计 2019 年将是新一轮汽车周期的底部,以及2019 年或是电动车产业链价值洼地形成期。 对于新一轮汽车周期的底部判断,理由包括 1)估值处于历史底部,安全边际高;2)预计下半年汽车销量好于上半年,明年好于今年;3)产业资本持续回购。 对于电动车产业链2019 年是。

13、的经验,初步总结了以下最新行业观察和风险应对举措,供企业参考。 行业观察消费者购车意愿出现分化,短期内整体下降:虽然因为部分地区公共交通受限,或出于减少人群接触的考虑,部分首次购车的潜在消费者对现车有了更为急迫的需求;但增购、升级购车消费者总体更倾向于持观望态度。 其中,中小企业在本次疫情防控过程中抵御风险的能力相对更弱,相关人员的收入可能会受到影响,这部分消费者的购买意愿和目标价位都将进一步下调。 此外,由于疫情带来的出行不便进一步降低了冲动型消费需求。 消费者售后需求减弱:疫情期间,平均车辆行驶里程相较往年同期有所下降,保养维修等售后业务的需求将进一步减弱,导致售后进厂台次下滑明显。 经销商延迟恢复营业:在疫情的影响下,各经销商出于遵守当地政府复工要求、内部摸查人员健康情况、等待展厅客流恢复等原因,普遍延迟恢复营业。 经销商短期库存压力增大:由于今年春节的日期相对较早,展厅客流、订单留存和交车都集中在1月上半月。 到春节前,部分经销商库存较低,资金压力相对较小,但仍有为数不少的品牌渠道库存水平较高。 其中库存融资比例较高的经销商,面临到期需挤出自有资金还款或缴纳高额利息的更大压力。 批车计划难度较大,消费反弹时可能面临库存失衡:预期当疫情防控取得阶段性胜利时,压抑已久的汽车需求会带来短期消费反弹。 但考虑战疫斗争的复杂性,消费反弹时机和节奏难以进行准确估。

14、量逐年上升2020年全球电动汽车销售量已达312.5万辆,中国及欧美国家用户占据全球的88%。 电动汽车行业的快速发展给予汽车行业和汽车零部件行业销售创另一个新高。 为应对汽车行业变革与转型,全球整车巨头在电动化、数字化、自动驾驶领域大量投入资金自2018 年起,各车企为应对行业危机以及造车新势力的挑战,逐步进行转型投资。 自2018年起整体汽车销量下滑另一方面,全球汽车总销量自2018 年起出现下滑,整车企业和零部件巨头在收入端面临较大压力。 2018 年开始,随着主要增长点的中国汽车销量开始负增长,全球汽车销量开始逐步下滑,2018、2019、2020 年全球汽车销量同比增速分别为:-0.3%、-4.5%、-14.6%。 整车利润下降 整车研发成本上升汽车零部件利润下降 汽车零部件成本升高汽车销量不断下降,研发成本投入不断加大,汽车的整车行业和汽车零部件行业整体利润不断下降。 本田、大众、福特、通用等传统车企2020 年前三季度净利率降至6%以下。 而伴随汽车行业的转型,传统车企不断增加研发支出,研发费用率稳步上升,本田、戴姆勒尤为明显,达5%以上。 零部件供应商在不断增加研发投入来应对行业的电动化和智能化进程,大陆和法雷奥研发费用率提升显著,分别从2017 年的7.1%、6.1%提升至2019 年的10.1%和8.1%;叠加整车厂降本压。

15、S(碳捕集、利用、封存)技术推广应用及发展。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

16、里昂证券预计,21财年水泥市场覆盖股票的税息折旧及摊销前利润(EBITDA)同比增长14%。 2020年印度最大的水泥生产商(市场份额):在道路、城市基础设施和商业地产需求的推动下,预计印度水泥产量在16-22财年之间将以5.65%的复合年增长率增长。 从16财年到22财年,印度的水泥消费预计将以5.68%的复合年增长率增长。 20财年水泥产量达到329吨;20财年印度水泥销售额为6377.1亿卢比(90.5亿美元)。 2016-2022财年印度水泥消费量(百万吨):二、印度水泥行业增长动力和机遇:到2025年,由于住房、商业建筑和工业建筑等不同部门的需求不断扩大,水泥行业的需求预计将持续达到每年5.5 -6亿吨。 1.住房及房地产:“人人有房”等政府举措将推动印度水泥行业的需求。 印度房地产市场预计到2023年将达到1万亿美元,到2020年将吸引价值4600亿卢比(65亿美元)的投资。 2.公共基础设施:根据2019-20年度的工会预算,政府预计在未来五年内将升级1.25万公里的公路长度。 公路项目需求强劲,如特里普拉邦(价值3.7113亿美元)和喀拉拉邦(价值26.7亿美元)的国家公路项目。 3.工业发展:强劲的经济增长预计将导致水泥工业部门的增长,进而在长期内增加需求。 20财年水泥需求占比:文本由木子日青 原创发布于三个皮。

17、 1 报告编码19RI0063 头豹研究院 | 化工系列行业概览 400-072-5588 化工行业:水泥研究“互联网+”,助力水 泥智能化发展 报告摘要 工业团队 水泥是一种粉末状水硬性无机胶凝材料,通过加水 搅拌成浆体后,能在空气中或水中硬化并将砂石等 材料胶结在一起。 水泥经水化反应后由稀变稠,可 形成坚硬的水泥石。 在水化过程中,水泥也可以将 砂、石等散粒材料胶结成整体从而形成各种水泥制 。

18、们的文化。 下一代数字工程和制造将建立在诸如人工智能(AI),云计算和云计算等技术的基础之上。 物联网(IoT)来创建数据和软件驱动的行业智能产品和系统,运营和服务将改善正常运行时间,降低成本并提高效率,从而为公司,其客户及其合作伙伴增加价值 。 软件将在汽车工业中发挥至关重要的作用,并从根本上对其产生影响。 可持续发展随着环保意识的增强,近80%的客户现在正在制定基于可持续性的购买决策。 3各行各业的公司开始对旨在减少其环境足迹并实现净中性影响的综合计划做出反应。 二氧化碳和其他温室气体。 值得注意的是,越来越多的BEV采用将最终对销量(不同的销售模式,可能带有电池租赁选项)和售后(由于整个动力总成系统的复杂性降低而降低了服务要求)产生影响,至少需要进行调整, 在这些地区也是如此。 以客户为中心可持续发展并不是改变客户期望的唯一领域。 59%的年轻消费者(35岁以下)正在考虑购买汽车,而2020年4月这一比例为35%,7而此,汽车客户正在发生代际变化,他们的历史偏好得到了扭转,从而避免了拥有汽车。 以客户为中心是关键,不仅在直接与客户交谈时,而且在所有沟通渠道中,以及在内部,在开发新产品和设置新流程期间,都是至关重要的。 以客户为中心是物理和数字世界的主要驱动力,必须无缝集成到内部和外部流程中。 智能产业从客户到OEM的角度来看,新技术一直在扰乱产品的开发和制造。 最近,在工。

19、国内市场逐步进入淡季,国内市场逐步进入淡季,2020年水泥产量同比小幅增长年水泥产量同比小幅增长1.6 2021年年01月月18日日2021年年01月月24日日 水泥水泥行业行业 评级评级强于大市维持强于大市维持 核心观点核心观点 春节工人。

20、p价格动态及信息分析ppppnbsp;华北:本周华北地区价格保持稳定,42.5号均价422元吨。 出货率60.6,环比15.0pct;库容率57.0,环比6.0pct。 京津两地工程和搅拌站已全面复工,北京地区需求恢复到89成,天津地区企业出货。

21、p目前我国建筑领域有关混凝土的现行标准规范还存有不科学的地方,应在保证混凝土性能的基础上,尽可能减少水泥用量,因此需要对相关的技术规范施工规范设计规范做进一步修订,提高水泥产品使用效率。 另外,在工程管理上也需要在水泥利用效率上加强控制,通过。

22、p阶段一19501972 年:技术升级使水泥产销量快速增长,但粗犷式增长下 CO2排放量增长更甚。 第二次世界大战结束后,由于恢复经济,水泥市场需求旺盛,但当时德国水泥工业生产所用窑型主要是老式干法窑湿法窑和立窑,生产效率难以满足需求增长。 。

23、p排放浓度可稳定控制在 200mgm3 以下,优于国家排放标准限值 320mgm3;在颗粒物减排方面于报告期内共完成 106 台窑头窑尾电收尘改袋收尘,颗粒物平均排放浓度控制在10mgm3以下,优于国家排放标准 20mgm2019 年海。

24、p2011 年,北京天津上海重庆湖北广东及深圳 7 个省市开启碳排放交易试点,将电力行业全部纳入试点范围。 2021 年 2 月 1 日,碳排放权交易管理办法试行以下简称管理办法正式施行,标志着全国碳市场正式启动,结合之前发布的2019202。

25、正是由于下游需求的周期性,带来了骨料产销量的周期波动,美国 1945 年到 2020年真实 GDP 增长近 8 倍,砂石骨料年消耗量也增长约 7.5 倍,而相应于美国近 50 年来经历的经济危机1970s 第二次石油危机1980s 第三次石。

26、2020年我国出口水泥和熟料共312.8万吨,同比下降43.4,而进口量继续创新高,2020年水泥和熟料共进口 3679.4万吨,同比增长49.其中,进口熟料已经连续三年大幅增长,进口水泥熟料总量为3337万吨,同比增长47去年同期22。

27、中性假设下,预计公司水泥熟料业务归母净利润同比增长约 截至 2021 年 8 月底,海螺水泥共在 17 个省份拥有 2.1 亿吨水泥熟料产能,产能主要集中在华东区,占比达 46,分省份看,产能占比前五大省份分别为安徽湖南贵州广东广西,占。

28、历史似曾相识,水泥拉闸限电在 2010 年有迹可循。 为推盘突发性供给收缩对水泥基本面和股价的影响,我们尝试从过往经验中寻找答案。 所幸历史有迹可循,2010 年即是典型案例,当时水泥企业面临拉闸限电,复盘具有借鉴价值。 追本溯源,我们发现突击完。

29、上周全国水泥出货率69,周环比7.3pct,年同比低16pct,国内水泥市场需求整体表现不温不火,但由于能耗双控,以及电力供应不足,全国范围内市场供应持续收紧。 华北地区水泥出货率64,周环比下降7pct,年同比低14pct,北京地区水泥出货。

30、 http: 请参考最后一页评级说明及重要声明 投资评级:投资评级:强于大市强于大市维持维持 报告日期:报告日期:2022 年年 02 月月 23 日日 行业表现行业表现 数据来源:贝格数据 相关报告相关报告 20210823 202106。

31、中国水泥协会水泥行业煤炭消费总量控制方案及政策研究执行摘要中国煤控项目201502 1 我国工业能源消耗仍然以煤炭为主,建材工业煤炭消耗占工业部门煤炭消耗总量的 7.4,水泥工业煤炭消耗占建材工业的 83.7,本着抓大带小的原则,抓好水泥煤。

32、智能自动包装系统,唐山智能电子有限公司,智能自动包装系统的组成,自动装车机,自动插袋机,自动包装机,BHYW8QT自动包装机,自动包装机的优点及特点,灌装外壳采用铸钢结构,耐磨寿命长.外壳结构采用上宽下窄设计,灌装时使水泥仓压逐渐增大,增加。

33、数据驱动下的水泥行业智能制造,浙江力太工业互联网有限公司,一智能制造服务企业难,A轮:4000万融资,A轮2000万融资B轮1亿融资,力太,为什么,二智能制造建设过程中2大陷阱和4大困局,陷阱1:整体规划,分步实施,2大陷阱,共同特点:1系。

34、水泥行业超低排放的技术路线,江苏蓝天环保集团股份有限公司上海分公司,成长 价值 合作 共赢,扬帆起航 再创新高,CONTENTS目录,PART 01项目背景,PART 02影响因素,PART 03推荐方案,PART 04公司简介,项目背景。

35、水泥行业工业互联网平台CCPS,江苏省朗通科技有限公司2019年3月,综述智能工厂建设的主要内容,数字化,智能化,自动化,综 述集团管控数字化,水泥行业经过过去十年的发展和调整,基本实现了集团化.集团管控当前面临的主要问题是数字的分散化和。

36、漏油那点事,某水泥厂辊压机现场视频,某水泥厂球磨机滑履漏油现状,设备漏油引起的问题1漏油增加了生产成本2进灰污染油品加剧滑履磨损3造成了环保压力,4.213.5米中心传动球磨1环保压力大人工清理过程的安全风险2月漏油量可达100L,年费用5。

37、行业与市场20222022年全球水泥行业分析年全球水泥行业分析目录101 概述0319952021 年全球水泥产量042021年全球主要国家水泥产能排名052021年选定国家的全球熟料产能062021年全球主要生产国水泥厂类型072020年。

38、行业与市场20222022年全球水泥行业分析年全球水泥行业分析目录101 概述0319952021 年全球水泥产量042021年全球主要国家水泥产能排名052021年选定国家的全球熟料产能062021年全球主要生产国水泥厂类型072020年。

39、国海证券研究所请务必阅读正文后免责条款部分年年月月日日行业行业研究研究评级,推荐评级,推荐,首次覆盖首次覆盖,研究所证券分析师,盛昌盛联系人,景丹阳基建提振水泥需求,长期关注行业格局改善和基建提振水泥需求,长期关注行业格局改善和盈利修复盈利。

【水泥搅拌车行业】相关PPT文档

【水泥搅拌车行业】相关PDF文档

![【研报】水泥行业专题报告:复盘比较202006~2011年和2016~至今西北水泥这次会走得更远-20200506[32页].pdf](/images/filetype/d_pdf.png)

【研报】水泥行业专题报告:复盘比较202006~2011年和2016~至今西北水泥这次会走得更远-20200506[32页].pdf

上传时间: 2016-12-01 大小: 1.64MB 页数: 32

【水泥搅拌车行业】相关资讯

水泥搅拌车行业痛点及水泥搅拌车市场分析

水泥搅拌车行业痛点及水泥搅拌车市场分析

发布时间: 2023-03-27

2023叉车行业现状,市场需求、竞争格局分析

发布时间: 2023-03-24

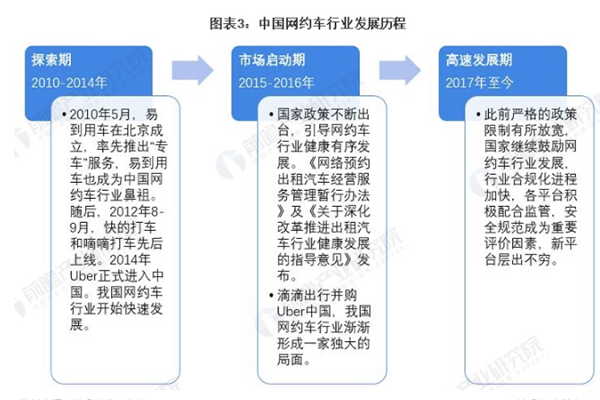

网约车行业有什么前景?2022网约车行业市场分析

发布时间: 2022-10-12

中国水泥行业公司有哪些?代表上市公司梳理

发布时间: 2022-09-19

2022年我国新能源汽车行业前景分析

发布时间: 2022-03-22

智能汽车行业政策有哪些?我国智能汽车行业政策梳理

发布时间: 2022-02-07

国内氢燃料电池汽车行业政策梳理

发布时间: 2022-01-19

我国智慧停车行业现状与竞争格局分析

发布时间: 2021-12-09

新能源汽车行业竞争格局、发展趋势展望

发布时间: 2021-11-11

凯捷咨询:2021年汽车行业发展现状如何?2030年汽车行业展望

发布时间: 2021-06-28

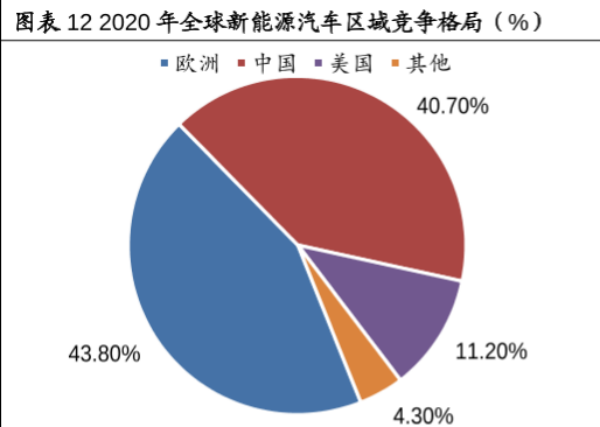

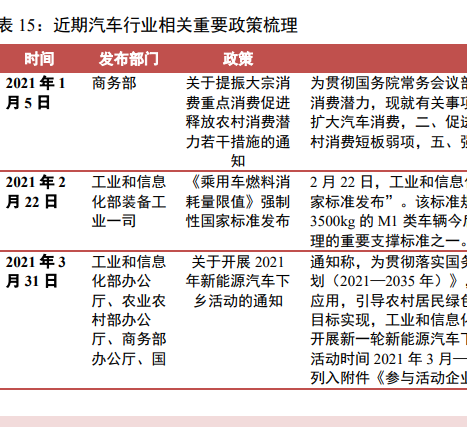

最新汽车行业相关政策,重要政策梳理2021

发布时间: 2021-04-28

印度水泥行业市场发展报告:2020年印度水泥产量达到329吨

发布时间: 2021-04-14

水泥行业实现碳达峰碳中和情况路径分析

发布时间: 2021-03-26

【水泥搅拌车行业】相关数据

2022年8月网约车行业运行基本情况,行业现状

2022年8月网约车行业运行基本情况,行业现状

发布时间: 2022-09-13

2021中国汽车行业产值达到多少?

发布时间: 2021-11-23

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录