最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

光伏胶膜业务盈利能力分析

三个皮匠报告为您整理了关于光伏胶膜业务盈利能力分析的更多内容分享,帮助您更详细的了解光伏胶膜业务盈利能力分析,内容包括光伏胶膜业务盈利能力分析方面的资讯,以及光伏胶膜业务盈利能力分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

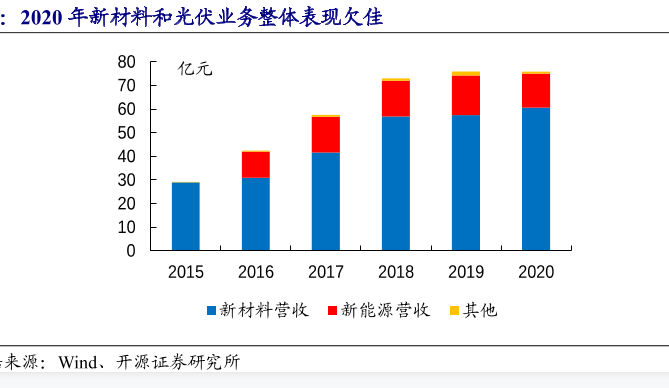

1、7578.61;棒材8.0193.16;线材2.5099.91;精密细丝2.2583.77;新材料合计15.5189.76.新材料作为核心主业下滑明显,其中受影响最大的是精密细丝和板带材业务,净利润YoY分别为9.7112.58.新能源。

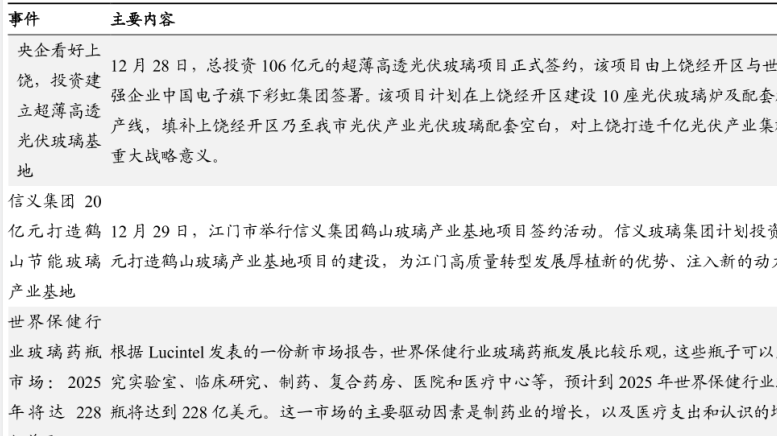

2、玻璃配套空白,对上饶打造千亿光伏产业集群具有重大战略意义.信义集团20亿元打造鹤山节能玻璃产业基地,其主要内容是12月29日,江门市举行信义集团鹤山玻璃产业基地项目签约活动.信义玻璃集团计划投资20亿元打造鹤山玻璃产业基地项目的建设,为江门。

3、美废价格预判:预计中长期价格中枢下行.当前美废价格受海运的影响不断攀升,但从供需基本面的角度讲,伴随美国经济加快修复导致废纸回收量提升,而由于中国外废禁令的影响,美废需求大幅减少,因此中长期角度看,我们预计随着运费等其他成本因素变量影响的。

4、二未来非货基保有量有望稳步提升,尾随佣金收入占比提升pp1公募基金保有量有望提升pp独立基金销售机构公募基金保有规模占比提升,天天基金非货基保有量位居前列.中国证券投资基金业协会首次披露了各渠道公募基金销售保有规模占比和一季度公募基金销售。

5、普通汽车空调管路及硬管附件合计单车价值量约200元新能源汽车热管理系统更加复杂,空调管路冷却管路及附件的用量提升,单车价值量较传统车至少翻倍.pp2.2技术升级驱动管路价值提升pp新能源车与燃油车空调系统差异除电动压缩机取代机械压缩机外。

6、备注:按每年 300 个工作天数作为计算基数;按照代表性产品的产量反应釜的体积来衡量产能和产能利用率,因此产能利用率有超过 100的情况.brpp公司已将 CDMO 业务拓展至多肽领域.公司为前沿生物的国家 1 类多肽创新药艾博韦泰提供原。

7、2021 年新能源发展力度将继续加快,受益政策升温新能源环卫车渗透率有望快速提升.我们认为目前我国新能源车尤其是公共领域的商用车面临的政策环境持续改善,从上层定调到国家层面的产业规划以及地方的强化落实,将极大推动新能源环卫车的需求提升.我。

8、潞安矿业集团持股 63.21.潞安环能601699.SH是山西省原七大 国有煤炭集团之一的潞安矿业集团有限责任公司旗下唯一上市平台, 潞安矿业集团有限责任公司 100股权已于 2021 年 1 月划转给潞 安化工集团有限公司,后者将成为山。

9、5G 基站按需建设,周期相比 4G 更长.4G 基站从 2013 年开始建设,20142016 年集中大规模铺设,迅速覆盖全国;5G 基站从当前的规划来看,速度低于 4G, 主要原因为 5G 基站造价较高,同时消费者杀手级应用不成熟,运营。

10、2015 年后公司市占率显著提升,变局之中市场加速集中.2015 年之前,公司市占率基本 维持在 4050的水平,2018 年则快速升至 59,我们认为市占率快速提升主要系:1 环保政策趋严,落后产能逐渐淘汰;2地产增长中枢下移,2017。

11、2018 至 2020 年,资产管理业务收入占公司营业总收入比重分别为 2.522.087.35.公司资产管理规模逐年增长,由 2018 年的 1.53 亿元增至 2019年的 3.23 亿元再增至 2020 年的 21.20 亿元,增速。

12、台的城镇生活污水处理设施补短板强弱项实施方案提出将城镇污水收集管网建设作为补短板的重中之重,目标到 2023 年,县级及以上城市生活污水收集效能明显提升,城市市政雨污管网混错接改造更新取得显著成效.江西省 2019 年供水漏损率 15.3。

13、大陆半导体真空泵市场规模约为 30亿元.公司半导体真空泵技术实力雄厚,子公司台湾汉钟曾经给台积电日月光力积电等半导体晶圆厂和封测厂供应过真空泵.目前公司在大陆市场主要的竞争对手包括包括英国的 Edwards阿特拉斯子公司日本 Ebara日。

14、此次 Entresto 获得 HFpEF 适应症的批准,主要是基于 PARAGONHF 试验中所得到的疗效和安全性证据.PARAGONHF 试验是一项随机双盲活性药物对照试验,总共招募了 4796 名级射血分数45利钠肽升高并且存在结构性。

15、提速降费趋缓运营商考核政策的变化,驱动行业价格战缓解,逐渐回归价值经营和高质量 发展道路,也有利于公司的 ARPU 值提升.2015 年首提提速降费以来,运营商每年均 超额完成降费任务;2019 年开始,流量红利消退明显,或使得运营商降低。

16、港口是公司路港航一体化运输经营的核心所在.由于下水煤利润较铁路直达更为 丰厚,因此公司始终坚持以实现下水煤最大比例为基本营销策略,努力提高自有港口下 水煤销售占比.目前,公司拥有黄骅港神华天津港煤码头和神华珠海煤码头三个港口, 总装船能力。

17、四十年来汽车电子技术爆发,汽车线束单车用量迅速增长.20 世纪 50 年代,汽车如雪佛兰贝尔艾尔只有极少的电气组件,依靠最基本的环形端子连接;70 年代,汽车开始引入电子元件,而且排放要求和电子模块也随之出现,线束开始对电气系统提出了专业。

18、营运能力提升的同时,海优新材牺牲部分盈利能力pp为提升营运能力,海优新材牺牲了部分利润,主要体现在财务费用和毛利率两个方面.营运能力提升对财务费用的影响主要表现为贷款利息贴现费用折扣.pp财务费用:海优新材为降低营运资金需求,维持了一定水。

19、行业影响力持续提升,业务表现触底反弹,跻身券商中游.2008 年后公司进入快速发展阶段,过去十余年通过持续增资扩充资本金规模扩张业务牌照,资产规模及综合实力迅速提升.截至 2020 年 Q13,公司营业收入 34.32 亿元,归母净利润 。

20、煤炭资源丰富煤种齐全,三大基地广泛布局.公司坚持稳本部增新区拓海外的战略,借助国内外煤炭产业扩张平台,在稳定本部煤炭产量的同时,不断开发西部煤炭资源和海外煤炭资源,增强煤炭资源储备.公司煤矿主要分布在三大基地,境内有山东基地公司本部主要分。

【光伏胶膜业务盈利能力分析】相关PDF文档

【光伏胶膜业务盈利能力分析】相关资讯

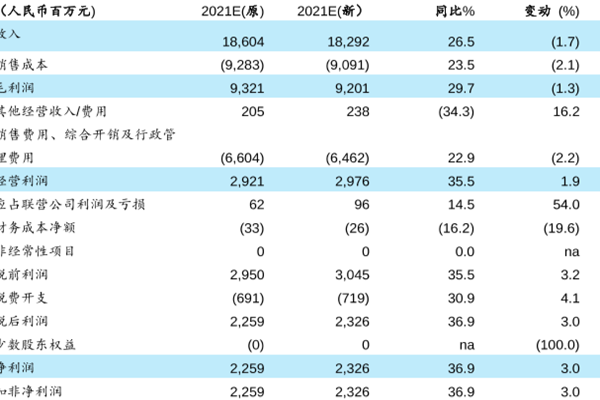

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

发布时间: 2023-04-27

光伏玻璃的分类有哪些?生产流程及成本组成分析

发布时间: 2023-04-27

各行业用电情况分析,山西光伏领跑基地装机规横达400万干瓦,居全国第一

发布时间: 2022-08-19

光伏产业是什么意思,发展现状及前景分析

发布时间: 2022-08-10

光伏玻璃发展现状与趋势分析,竞争格局介绍

发布时间: 2022-08-10

什么是光伏胶膜?干什么用的?种类介绍

发布时间: 2021-11-25

涂鸦智能盈利能力怎么样?营收分析,及主要客户一览

发布时间: 2021-07-22

分布式光伏发电的现状分析,前景一览

发布时间: 2021-06-25

光伏建筑一体化的优缺点有哪些,发展前景分析

发布时间: 2021-06-25

光伏建筑一体化发展方向分析,发展现状及趋势介绍

发布时间: 2021-06-24

分布式光伏发电投资收益分析,有哪些投资方式?

发布时间: 2021-06-24

光伏产业的发展历程怎么样?前景展望分析

发布时间: 2021-06-10

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

光伏玻璃行业未来发展趋势分析,2025年将达228亿美元

发布时间: 2021-04-27

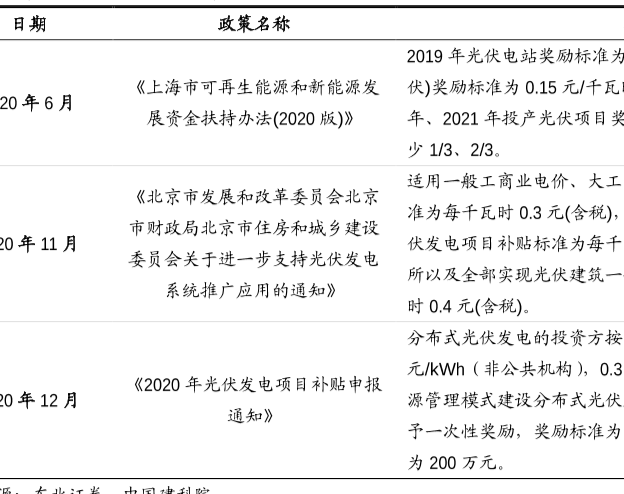

2020年以来国家光伏产业补贴政策分析解读

发布时间: 2021-04-15

光伏行业现状和前景2020年:新材料业务收入为60.59亿元同比增速为+5.4%

发布时间: 2021-04-15

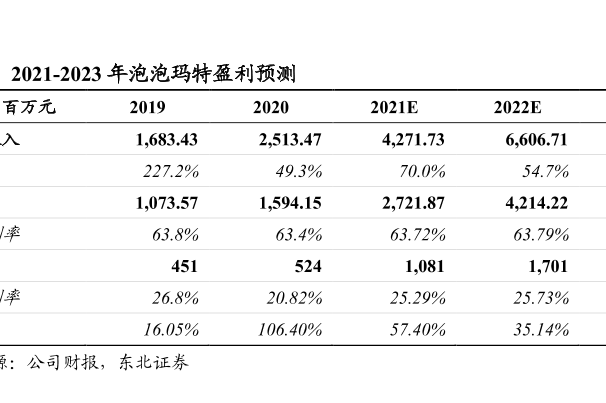

泡泡玛特盈利能力分析预测,2021年预计收入4271.73百万元!

发布时间: 2021-04-06

【光伏胶膜业务盈利能力分析】相关数据

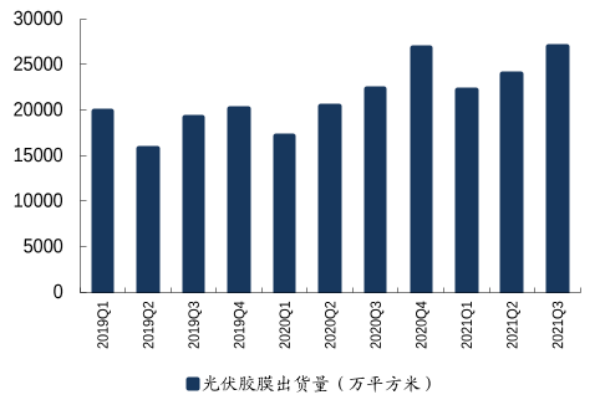

预计2022年全球光伏胶膜市场空间达377.7亿元(附原数据表)

预计2022年全球光伏胶膜市场空间达377.7亿元(附原数据表)

发布时间: 2022-03-01

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录