三个皮匠报告为您整理了关于汽车行业2022年投资策略的更多内容分享,帮助您更详细的了解汽车行业2022年投资策略,内容包括汽车行业2022年投资策略方面的资讯,以及汽车行业2022年投资策略方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、观测到的潜在需求增速。 表观供给/需求量表示实实在在的汽车供给/需求量;潜在需求增速我们将主要考虑乘用车、商用车-货车、商用车-公路客车、商用车-城市客车四个子行业的增速,分别筛选出需求端对表观需求同比增速具有领先效用的因子,并用行业销量占比加权得到潜在需求增速。 最后用预期需求(表观需求+潜在需求)除以表观供给作为供需景气度指标。 行业上市公司景气度。 我们通过回归分析的方式测试了代表汽车行业盈利能力、成长能力、流动性能力及其他衍生的财务指标对申万汽车指数的刻画能力。 最终我们选取对申万汽车指数解释力度较为显著的净资产收益率 ROE 同比增速、扣除非经常性损益后的净利润同比增速、营业收入同比这三个指标标准化平均作为汽车行业基本面景气度指标。 宏观景气度。 我们将行业宏观景气度刻画为四个维度:宏观利率水平、宏观经济增长、货币供应量及信心指数。 通过多元回归找出宏观指标中能够反映汽车行业特异性的指标。 最终我们选用六个宏观指标,对他们标准化取均值得到宏观景气度。 统计结果看三个景气度的领先关系是:供需景气度宏观景气度行业上市公司景气度,最终将三个景气度指标标准化后求和得到加总景气度。

2、为六个字“成熟、变革、低估”。 1.传统汽车成长进入成熟期,这一阶段下的行业特征:增速下行、保有量增加、产能过剩、集中度提升;2.电动化、智能化变革;3.零部件相对和绝对估值均处于历史低位。 赛道视角:电动化、智能化,带来零部件赛道洗牌我们基于起点(单车价值量)-持续时间(产品生命周期)-斜率(产品升级速度)三维体系评价细分零部件的市场空间,同时探讨了电动化、智能化对零部件行业的损益影响。 1.传统零部件秉持从高能耗向低能耗、从机械式向电子化升级的趋势,推荐产品升级的车灯、车机(中控屏)、制动系统、转向系统、档位操纵器、电驱动桥等;2.电动化背景下,新能源三电系统、新能源热管理系统及电控核心元器件 IGBT 空间广阔;3.智能化背景下,车内智能产业链围绕上游传感器-中游算法芯片-下游执行层,车际互联方面,推荐 V2X 场景测试企业中国汽研。 客户视角:集中度提升,零部件生产压力迥异我们从下游客户产能规划、模块化平台能力、抗风险能力三个维度筛选出有兼具成长性和安全性的优质产业链。 行业竞争恶化、集中度提升背景下,我们推荐日系产业链、大众产业链和特斯拉产业链。 投资建议:赛道和客户两条主线本文立足汽车产业成长向成熟期过渡的特殊时期,叠加电动化、智能化转型升级的特殊背景,对汽车零部件中长期投资机会进行系统的梳理。 从赛道(长期)的视角,我们推荐星宇。

3、演讲标题 2019年XX行业中期策略报告 证券分析师:姓名 投资咨询资格编号: 研究助理:姓名 一般证券从业资格编号: 20 xx年x月,地名 40张图看懂2019年汽车行业 平安证券股份有限公司 2020年1月22日 证券分析师证券分析师 王德安王德安投资咨询资格编号投资咨询资格编号:S1060511010006 S1060511010006 曹群海曹群海投资咨询资格编号:投资咨询资格编号:S。

4、全球新周期启动全球新周期启动 新能源汽车行业2020年中期投资策略 姓名 刘强(分析师) 证书编号:S0790520010001 邮箱: 姓名 李若飞(分析师) 证书编号:S0790520050004 邮箱: 2020年06月30日 投资要点投资要点 1、产品力提升产品力提升+政策催化政策催化,全球电动车新周期启动全球电动车新周期启动 长期看长期看,“电动化电动化+智能化智能化”革命。

5、1 / 15 CHINA GALAXY SECURITIES CO., LTD. 中国银河证券股份有限公司 CHINA GALAXY SECURITIES CO., LTD. 2020年汽车行业投资策略 紧紧拥“电动、智能”化浪潮寻找确定性机会拥“电动、智能”化浪潮寻找确定性机会 26 2 / 15 CONTENTS CHINA GALAXY SECURITIES 1.2019年市场回顾 1.1。

6、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /投资策略报告投资策略报告 20202020 年年 0101 月月 0 08 8 日日 汽车 有望走出深幅调整期 -汽车行业 2020 年度投资策略报告 评级:增持(维持)评级:增持(维持) 分析师分析师 苏晨苏晨 执业证书编号:执业证书编号:S0740519050003 电话: Email:。

7、 请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 行行 业业 研研 究究 行行 业业 投投 资资 策策 略略 报报 告告 证券研究报告证券研究报告 汽车汽车 推荐推荐 ( ( 维持维持 ) 重点公司重点公司 重点公司 EPS(元) 2020E 2021E 中国重汽 2.25 2.49 长安汽车 1.00 1.06 拓普集团 0.68 0.90 潍柴动力。

8、5 年增速或在2%-3%左右,周期属性或更加明显。 二问:面向未来,如何择股?为了回答这个问题,我们对全球主要资本市场汽车行业市值结构进行了剖析,并对主要公司股价表现进行了简单复盘。 德国、日本资本市场汽车行业市值占所在国家全部市值比重分别为为7.1%、8.7%,美国为1.6%,英国为3.1%,香港为1.2%,目前中国为2.8%,从结构上来看,我们认为中国汽车行业市值结构比较合理,这与我们上文判断中国汽车市场进入缓慢增长时代一致。 但我们发现,中国汽车行业上市公司数量众多,单家市值远小于其他国家。 因此,我们判断在中国汽车销量增速放缓背景下,行业整合大势所趋,市占率提升是择股重要标准,当然,所在赛道天花板要足够高,符合行业发展趋势。 整车核心在于抓周期,自主品牌整合空间大,能够提升市占率的公司才能穿越周期。 零部件成长性预计好于整车,得益于零部件成长路径相对较广,比如进口替代、全球化扩张等。 三问:站在当下,如何看待 A 股汽车行业?我们维持汽车行业 2019年下半年策略:布局正当时-20190617的观点,预计 2019 年将是新一轮汽车周期的底部,以及2019 年或是电动车产业链价值洼地形成期。 对于新一轮汽车周期的底部判断,理由包括 1)估值处于历史底部,安全边际高;2)预计下半年汽车销量好于上半年,明年好于今年;3)产业资本持续回购。 对于电动车产业链2019 年是。

9、 行业深度研究 | 汽车 1 1 | 请务必仔细阅读报告尾部的重要声明 西部证券西部证券 20202020 年年 0808 月月 1111 日日 。 汽车行业中场战役,矛盾两相宜 汽车产业链 2020 年度下半年策略 证 券 研 究 报 告 行业深度研究 | 汽车 西部证券西部证券 20202020 年年 0808 月月 1111 日日 行业评级 中配 前次评级 中配 评级变动 维持 近。

10、足,将“软件定义汽车”和“释放数据潜能”转化为自身“涅槃重生”的杀手锏,是值得全球传统车企仔细思量的问题,当然中国车企也不例外。 中国汽车市场无论是销量还是利润都有着无限发展潜力。 但对中国传统车企而言却是无形的压力,一方面,优质的市场总是能吸引优质的新入者;另一方面,数字时代,用户需求升级背后体现的是,用户从对“汽车本身”的注重转向对“服务体验”的需求提升。 面对这些挑战和压力,中国传统车企向新兴车企和出行服务商转型成为必然趋势,那么,如何通过软件定义和数据价值挖掘,推动传统汽车产业链实现重构与外延的同时,助其全面提升自身的数字化和智能化水平,以及全球竞争力,是本报告内容的核心所在。

11、的经验,初步总结了以下最新行业观察和风险应对举措,供企业参考。 行业观察消费者购车意愿出现分化,短期内整体下降:虽然因为部分地区公共交通受限,或出于减少人群接触的考虑,部分首次购车的潜在消费者对现车有了更为急迫的需求;但增购、升级购车消费者总体更倾向于持观望态度。 其中,中小企业在本次疫情防控过程中抵御风险的能力相对更弱,相关人员的收入可能会受到影响,这部分消费者的购买意愿和目标价位都将进一步下调。 此外,由于疫情带来的出行不便进一步降低了冲动型消费需求。 消费者售后需求减弱:疫情期间,平均车辆行驶里程相较往年同期有所下降,保养维修等售后业务的需求将进一步减弱,导致售后进厂台次下滑明显。 经销商延迟恢复营业:在疫情的影响下,各经销商出于遵守当地政府复工要求、内部摸查人员健康情况、等待展厅客流恢复等原因,普遍延迟恢复营业。 经销商短期库存压力增大:由于今年春节的日期相对较早,展厅客流、订单留存和交车都集中在1月上半月。 到春节前,部分经销商库存较低,资金压力相对较小,但仍有为数不少的品牌渠道库存水平较高。 其中库存融资比例较高的经销商,面临到期需挤出自有资金还款或缴纳高额利息的更大压力。 批车计划难度较大,消费反弹时可能面临库存失衡:预期当疫情防控取得阶段性胜利时,压抑已久的汽车需求会带来短期消费反弹。 但考虑战疫斗争的复杂性,消费反弹时机和节奏难以进行准确估。

12、之家一家独大;移动端汽车出行类APP最活跃,其中滴滴领跑;二手车资讯中,瓜子地位稳定四大汽车门户份额相当,网易汽车逐步领先。 人群画像汽车资讯人群相对汽车整体人群的特征更显著,以男性&年轻&高学历为主;PC端用户主要工作日关注,关注时段高峰为8:00-12:00,14:00- 18:00;移动端用户主要周末关注,关注时段高峰为12:00- 14:00,18:00 -24:00;汽车人群对搜索引擎粘性极高。

13、1 证券研究报告 作者: 行业评级: 上次评级: 行业报告 | 请务必阅读正文之后的信息披露和免责申明 汽车汽车 强于大市 强于大市 维持 2020年09月09日 (评级) 分析师 邓学SAC执业证书编号:S1110518010001 联系人 胡婷 造车新势力的突围之道造车新势力的突围之道 行业投资策略 投资摘要投资摘要 2 核心要点:核心要点: 1、大浪淘沙始见金:、大浪淘沙始见金:电动车市场高。

14、量逐年上升2020年全球电动汽车销售量已达312.5万辆,中国及欧美国家用户占据全球的88%。 电动汽车行业的快速发展给予汽车行业和汽车零部件行业销售创另一个新高。 为应对汽车行业变革与转型,全球整车巨头在电动化、数字化、自动驾驶领域大量投入资金自2018 年起,各车企为应对行业危机以及造车新势力的挑战,逐步进行转型投资。 自2018年起整体汽车销量下滑另一方面,全球汽车总销量自2018 年起出现下滑,整车企业和零部件巨头在收入端面临较大压力。 2018 年开始,随着主要增长点的中国汽车销量开始负增长,全球汽车销量开始逐步下滑,2018、2019、2020 年全球汽车销量同比增速分别为:-0.3%、-4.5%、-14.6%。 整车利润下降 整车研发成本上升汽车零部件利润下降 汽车零部件成本升高汽车销量不断下降,研发成本投入不断加大,汽车的整车行业和汽车零部件行业整体利润不断下降。 本田、大众、福特、通用等传统车企2020 年前三季度净利率降至6%以下。 而伴随汽车行业的转型,传统车企不断增加研发支出,研发费用率稳步上升,本田、戴姆勒尤为明显,达5%以上。 零部件供应商在不断增加研发投入来应对行业的电动化和智能化进程,大陆和法雷奥研发费用率提升显著,分别从2017 年的7.1%、6.1%提升至2019 年的10.1%和8.1%;叠加整车厂降本压。

15、 敬请参阅末页重要声明及评级说明 证券研究报告 汽车行业复苏向上,板块百家齐鸣 行业评级:增持行业评级:增持 报告日期: 2020-11-02 Table_Chart 行业指数与沪深行业指数与沪深 300 走势比较走势比较 Table_Author 分析师:陈晓分析师:陈晓 执业证书号:S0010520050001 邮箱: 分析师:宋伟健分析师:宋伟健 执业。

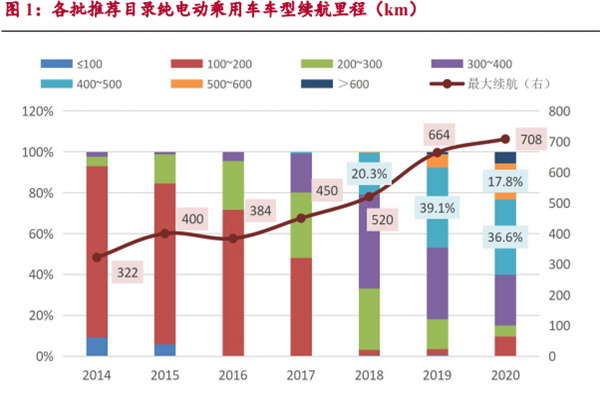

16、2020年下半年:疫情影响逐步消除,国内行业景气明显恢复, Q3/Q4E销量同+41%/32%。 优良供给刺激需求提升,2021年需求将逐步回升,新车型加速投放。 1)国内:2020年下半年景气回升,2021年持续向上。 2)海外:欧洲电动化2021年延续,特斯拉引领全球市场。 锂电池供应链:龙头格局强化,全球配套开启放量。 中国供应链具备全球竞争力,将最为受益,未来成长空间巨大。 国产四大材料龙头企业已经成。

17、汽车行业在最近的两年进行了行业调整。 从2020年第三季度开始进入复苏的阶段。 2020 年上半年受疫情影响,新能源汽车销量下滑。 然而下半年行业销量迎来了复苏。 2020年9 月,中国新能源车销量达13.8 万辆,环比上涨26.6%,同比上涨67%。 随着技术不断地进步、成本下降以及国内外车企加速布局,优质的产品将不断推出与供给,新车投量将会不断增加,促进C 端需求崛起。 这将是“智能驾驭,电动未来”复苏的。

18、们的文化。 下一代数字工程和制造将建立在诸如人工智能(AI),云计算和云计算等技术的基础之上。 物联网(IoT)来创建数据和软件驱动的行业智能产品和系统,运营和服务将改善正常运行时间,降低成本并提高效率,从而为公司,其客户及其合作伙伴增加价值 。 软件将在汽车工业中发挥至关重要的作用,并从根本上对其产生影响。 可持续发展随着环保意识的增强,近80%的客户现在正在制定基于可持续性的购买决策。 3各行各业的公司开始对旨在减少其环境足迹并实现净中性影响的综合计划做出反应。 二氧化碳和其他温室气体。 值得注意的是,越来越多的BEV采用将最终对销量(不同的销售模式,可能带有电池租赁选项)和售后(由于整个动力总成系统的复杂性降低而降低了服务要求)产生影响,至少需要进行调整, 在这些地区也是如此。 以客户为中心可持续发展并不是改变客户期望的唯一领域。 59%的年轻消费者(35岁以下)正在考虑购买汽车,而2020年4月这一比例为35%,7而此,汽车客户正在发生代际变化,他们的历史偏好得到了扭转,从而避免了拥有汽车。 以客户为中心是关键,不仅在直接与客户交谈时,而且在所有沟通渠道中,以及在内部,在开发新产品和设置新流程期间,都是至关重要的。 以客户为中心是物理和数字世界的主要驱动力,必须无缝集成到内部和外部流程中。 智能产业从客户到OEM的角度来看,新技术一直在扰乱产品的开发和制造。 最近,在工。

19、万 联 证 券 请阅读正文后的免责声明 证券研究报告证券研究报告| |汽车汽车 拥抱变革升级,把握拐点拥抱变革升级,把握拐点向上向上 强于大市强于大市(维持) 汽车汽车行业行业 20212021 年年度度投资策略投资策略报告报告 日期:2020 年 12 月 18 日 投资要点:投资要点: 海海内外需求复苏,汽车行业拐点向上。 内外需求复苏,汽车行业拐点向上。 历经三年景气度下行阶 段,国。

20、行业复苏稳步推进,电动智能直冲云霄行业复苏稳步推进,电动智能直冲云霄 2021年汽车行业年度投资策略报告年汽车行业年度投资策略报告 1 证券研究报告证券研究报告 1乘用车景气周期判断:乘用车景气周期判断:21年仍然会持续复苏,总量有保障年仍。

21、1 T a 证 券 研 究 报 告 证 券 研 究 报 告 行 业 投 资 策 略 行 业 投 资 策 略 行稳致远行稳致远:自主再起,智车已来:自主再起,智车已来 汽车行业汽车行业 2021 年年投资投资策略策略 投资要点:投资要点: 乘。

22、p长远来看,专业化造车平台将强化龙头车企的产品竞争力和成本优势。 平台化生产有利于车企提升研发效率降低生产成本,在国外的大众MQBMEBMLBMSB丰田TNGA现代GMP等车企都已经得到广泛应用,近年来国内自主品牌陆续推出自有的专业化平台,目。

23、台积电汽车业务是芯片供给的前瞻指标,台积电汽车收入 20Q421Q1 环比大幅回升,预计行业芯片供给 21Q2 末逐步恢复,21Q3 开始大幅好转。 台积电汽车业务主要是汽车 MCU 晶圆代工MCU 是汽车缺芯最严重领域之一,根据HIS 数。

24、智能网联汽车渗透率持续提升,行业发展前景广阔。 国内将车辆智能化分为5个等级,分别为辅助驾驶DA部分自动驾驶PA有条件自动驾驶CA高度自动驾驶HA和完全自动驾驶FA,基本对应的世界流行的美国机动车工程师学会SAE L1L5的分级标准。 近年来。

25、前文提到汽车行业三个确定性较强的趋势:新能源渗透率提升的大周期自主品牌向上的大周期自主品牌整车厂以及零部件供应商全球份额提升的大周期,落实到投资方面,我们认为稀缺性是把握这一轮向上大周期的核心要素。 稀缺性是什么我们认为稀缺性需要从需求和供给。

26、结构市场延续:国产化新能源化智能化结构市场延续:国产化新能源化智能化 20222022年汽车行业年度策略报告年汽车行业年度策略报告 证券研究报告证券研究报告 2021年11月25日 行业评级:增持 请参阅附注免责声明 投资要点行业评级:增持。

27、 请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 TableInfo1TableInfo1 汽车汽车 TableDate 发布时间:发布时间:20220110 TableInvest 优于大势优于大势 上次评级: 优于大势 Tab。

28、02022春季策略研讨会证券研究报告寻找边际增量,智能化确定性最强2022年3月29日汽车行业2022年春季策略报告行业评级:增持姓名:吴晓飞分析师邮箱:电话:075523976003证书编号:S0880517080003姓名:赵水平分析师。

2022年汽车行业现状及发展前景、痛点分析

2022年汽车行业现状及发展前景、痛点分析发布时间: 2023-04-27

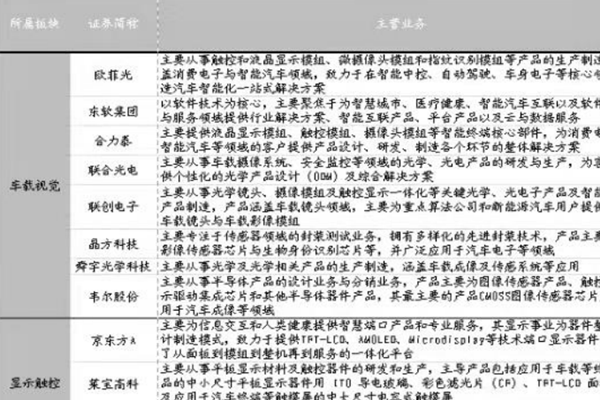

智能汽车行业相关上市公司有哪些?2022年重点企业梳理!

智能汽车行业相关上市公司有哪些?2022年重点企业梳理!发布时间: 2022-08-20

三胎政策对汽车行业有什么影响?

三胎政策对汽车行业有什么影响?发布时间: 2022-08-20

2022年我国新能源汽车行业前景分析

2022年我国新能源汽车行业前景分析发布时间: 2022-03-22

智能汽车行业政策有哪些?我国智能汽车行业政策梳理

智能汽车行业政策有哪些?我国智能汽车行业政策梳理发布时间: 2022-02-07

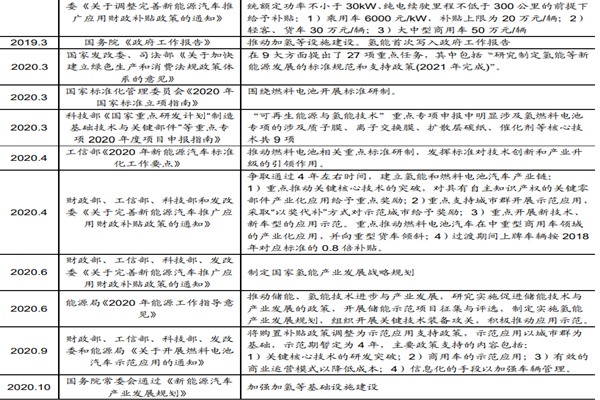

国内氢燃料电池汽车行业政策梳理

国内氢燃料电池汽车行业政策梳理发布时间: 2022-01-19

毕马威:2021年全球汽车行业高管调查.pdf(附下载)

毕马威:2021年全球汽车行业高管调查.pdf(附下载)发布时间: 2021-12-24

新能源汽车行业竞争格局、发展趋势展望

新能源汽车行业竞争格局、发展趋势展望发布时间: 2021-11-11

凯捷咨询:2021年汽车行业发展现状如何?2030年汽车行业展望

凯捷咨询:2021年汽车行业发展现状如何?2030年汽车行业展望发布时间: 2021-06-28

最新汽车行业相关政策,重要政策梳理2021

最新汽车行业相关政策,重要政策梳理2021发布时间: 2021-04-28

2021中国汽车行业产值达到多少?

2021中国汽车行业产值达到多少?发布时间: 2021-11-23

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录