最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

珠江啤酒

三个皮匠报告为您整理了关于珠江啤酒的更多内容分享,帮助您更详细的了解珠江啤酒,内容包括珠江啤酒方面的资讯,以及珠江啤酒方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅请务必阅读正文之后的信息披露读正文之后的信息披露和重要声明和重要声明 行行 业业 研研 究究 行行 业业 深深 度度 研研 究究 报报 告告 证券研究报告证券研究报告 啤酒啤酒 推荐推荐 首次首次 重点公司重点公司 相关报告相关报。

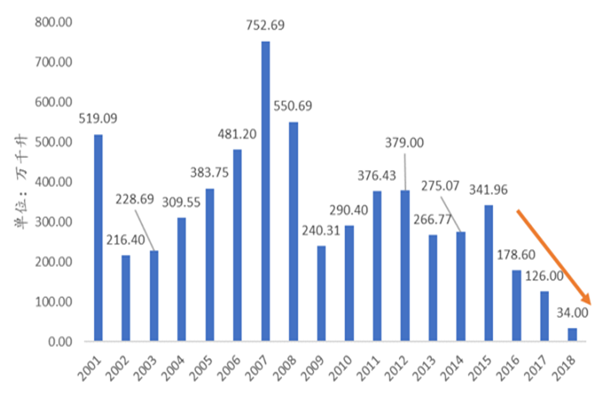

2、是澳大利亚产区受灾,大麦产量锐减导致全球大麦价格飙涨,大麦进口价由每吨170多美元涨到450500美元.因而国内甘肃地区麦芽生产企业的大麦收购价从2000元吨上升至3500元吨,其他原料如啤酒花由3万吨涨至9万元吨,辅料大米每吨也上涨数百元。

3、 行业专题研究行业专题研究 2 of 33 目目 录录 1. 啤酒:薄利多销的快消品 . 5 1.1. 啤酒产品特点决定行业重资产高周转特征 . 。

4、盐津铺子:品牌聚焦品类聚焦,渠道继续推广店中岛.公司全面聚焦,在品牌上聚焦盐津铺子憨豆先生爸爸,在品类上聚焦咸味和甜味零食;在渠道上,构筑商超新零售全渠道矩阵,以线下散装称量横向做大体量打磨产品力,继续在商超推广店中岛,今年计划投放500。

5、综上,对标美国啤酒行业及龙头 AB,我们认为:pp1我国当前啤酒行业可对标美国阶段 I,高端化带动价格及毛利率提升,并进一步拉动EBITDA 利润率上行.据 Euromonitor 预测,我国 20152024 年中高端啤酒销量占比亦提升。

6、由于我国啤酒多以玻瓶为主,运输半径受到一定限制,因此产生了明显的地域特征,五大品牌各省市间市场占有率有明显差距,部分龙头企业已经拥有绝对优势地区,短期难以撼动.但大部分地区仍然没有绝对龙头出现,使得我国啤酒行业整体竞争格局仍不稳定.pp目。

7、产品结构持续改善,高端化进程持续推进.在扬帆22计划的指导下,公司产品结构升级进展迅速,本土品牌的中高端替换基本完成,低端品牌山城的销量占比由 16.83下降至 12.26,中高端品牌重庆啤酒的销量占比从 53.46提升至 57.96,且乌。

8、做强局部垄断区域,培育优势市场.啤酒行业毛利率低,运输成本高,基地市场品牌相对外来品牌更有竞争优势,同时消费者对于区域强势品牌忠诚度较高,由此形成局部区域垄断,群雄割据的现象,如青岛啤酒在山东,重庆啤酒在重庆都具有绝对优势.通过培育优势市场。

9、我国尚未出现一家企业市场份额超过 30,第二和第三名厂商的市场份额差距不大,竞争格局还未稳定,未来不排除排名前列的啤酒厂商通过整合并购等模式与其他品牌进行合作提高市场份额,集中度仍有进一步提升的空间.从区域来看,目前各区域内部主流46 元及。

10、聚焦结构升级,利润迎来大幅增厚.嘉士伯中国将产品分为五档,超高端主要包括凯旋 1664 以及精酿啤酒风花雪月和京 A,高端主要包括嘉士伯及风花雪月,次高端为乐堡和红乌苏,主流和主流为地方强势品牌大理重庆西夏绿乌苏,折扣为天目湖等弱势地方品牌。

11、在市场定位上,重庆啤酒定位中高端,山城啤酒则定位大众化,覆盖不同层此消费者偏好.2015 年重庆啤酒销量为46.8 万吨,而山城啤酒销量自2014 年73.7 万吨减少至27.5万吨,201518 年山城啤酒呈现自然下滑趋势,增长 CAGR。

12、酒精度高麦芽汁浓度高容量大,定位中高端.乌苏啤酒另有别名夺命大乌苏,主因其较高的酒精度酒精度和麦芽浓度分别分别为4 度和11 度,而国内主流啤酒的酒精度和麦芽浓度分别为33.5 度68 度及较大容量单瓶容量620ml,高于主流500ml 的。

13、乌苏啤酒自 1986 年诞生于新疆,源自天山北麓的乌苏市.2004 年,乌苏啤酒牵手嘉士伯啤酒厂.2016 年,乌苏啤酒成为嘉士伯集团旗下全资子公司,并开启了中西方啤酒文化节交融的全新时代.经过多年发展,乌苏啤酒已经开启其全国化进程,受到疆。

14、求变创新是实现单品突破与企业长远发展的关键,把握创新.从日本和美国的市场来看,创新不仅是短期增长驱动力,还是扎根于企业基因护航长期发展的关键.日本市场上以 Super Dry 为代表的Dry啤和美国市场上一些列以light命名的啤酒,其背后。

15、重庆啤酒拥有布局本土特色品牌和国际高端品牌的66品牌矩阵,其中乌苏为公司第一大单品,2020 年全年销量 62 万吨,约占总销量的四分之一.乌苏仍处于高速发展期,正在加快推动全国化进程,2021 年前三季度乌苏在疆外的销量增速达 75,是重。

16、搭建一个通用的啤酒成本模型.我们选择A 股三家啤酒企业的成本结构作为模型搭建依据,2019 年青岛啤酒重庆啤酒和燕京啤酒珠江啤酒年报未进行详细拆分的成本结构中直接材料成本分别啤酒业务成本的68.764.9和57.7,其中燕京啤酒原材料占比相。

17、上一轮提价主要受成本因素影响,PET瓦楞纸价格上涨明显,龙头率先提价,开启行业性提价潮.但此前消费者购买力偏低,且未出现销量表现较好的高端品类,主流价格带偏低,提价空间有限.随着以元气森林无糖气泡水为代表的高端品相的崛起,消费者对于饮料的实。

18、证券研究报告证券研究报告 2021年12月21日 在变动中升级,在升级中破局在变动中升级,在升级中破局 啤酒行业动态报告 请务必参阅正文之后的重要声明 核心观点核心观点 对于啤酒行业来说,市占率决定利润率.对于啤酒行业来说,市占率决定利润率。

19、2021 年深度行业分析研究报告 SVnXiXbWlXdYxUzWbRbP8OnPqQmOoPeRqRsQfQnPmO8OoPpPxNrRmOwMtRoQ 目目 录录 2 1 1 格局之定格局之定 2 2 破局之变破局之变 附录附录1 1 。

20、食品饮料 2022 年 01 月 04 日 重庆啤酒600132.SH 高端化先行者,乌苏走红打开全国化空间 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容. 公司报告 公司首。

21、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 重庆啤酒重庆啤酒600132 证券证券研究报告研究报告 2022 年年 04 月月 21 日日 投资投资评级评级 行业行业 食品饮料非白酒 6 个月评。

【珠江啤酒】相关PDF文档

【珠江啤酒】相关资讯

中国啤酒行业发展现状,产量及增速、市场竞争格局分析

中国啤酒行业发展现状,产量及增速、市场竞争格局分析

发布时间: 2022-08-19

重庆啤酒发展历程、十大股东及管理团队一览

发布时间: 2022-01-28

什么是精酿啤酒?和工业啤酒的区别有哪些?

发布时间: 2021-12-10

青岛啤酒历史简介、产品种类、股份构成、发展现状分析

发布时间: 2021-11-25

【珠江啤酒】相关数据

牛津经济研究院:全球啤酒行业GDP贡献值达多少?(附原数据表)

牛津经济研究院:全球啤酒行业GDP贡献值达多少?(附原数据表)

发布时间: 2022-02-17

精酿啤酒占美国啤酒市场份额为多少?(附硅谷银行报告)

发布时间: 2022-01-27

我国高端啤酒预计在2025年销量情况如何?

发布时间: 2021-11-02

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录