三个皮匠报告为您整理了关于增材制造行业竞争的更多内容分享,帮助您更详细的了解增材制造行业竞争,内容包括增材制造行业竞争方面的资讯,以及增材制造行业竞争方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 1 市场价格人民币 : 46.35 元 目标价格人民币 :61.8061.80 元 市场数据市场数据 人民币人民币 总股本亿股 1.29 已上市流通 A 股亿股 1.29 总市值亿元 59.95 年内股价最高最低元 60.0044.94 。

2、久立特材002318 证券研究报告公司研究钢铁 127 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 高端制造标杆,高端制造标杆,估值业绩双估值业绩双升升 买入首次 盈利预测盈利预测与与估值。

3、 请务必阅读正文之后的信息披露和重要声明 公公 司司 研研 究究 深深 度度 研研 究究 报报 告告 证券研证券研告告 industryIdindustryId 国防军工国防军工 审慎增持审慎增持 维持维持 marketDatamarket。

4、2020年深度行业分析研究报告,CONTENTS 目录,智能制造产业 发展环境,01,02,03,04,全球智能制造 发展现状,中国智能制造 发展现状,中国智能制造 前景及投资建议,智能制造产业发展环境,DevelopmentEnviron。

5、 2020 年深度行业分析研究报告 内容目录 1 靶材概况4 1.1 产业链条5 1.2 制造工艺7 1.3 产业格局8 1.4 产业政策9 2 半导体用溅射靶材11 2.1 更小制程,利好铜钽靶材12 2.2 供应格局:国产靶材定点突破1。

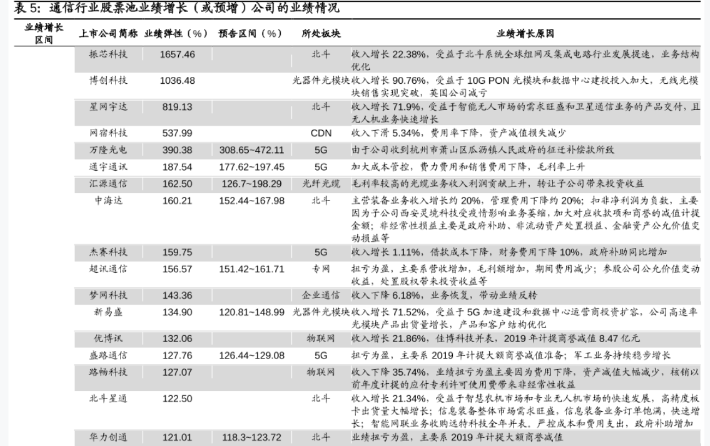

6、个上市公司为代表,具体分析如下:其振芯科技业绩弹性1627.46,所处的模块是北斗,而业绩增长的原因是收入增长22.389,受益于北斗系纯全球组网及集成电路行业发展提速,业务结构优化.博创科技业绩弹性1036.48,所处的模块是光器件模块。

7、 1 本报告版权属于安信证券股份有限公司.本报告版权属于安信证券股份有限公司. 各项声明请参见报告尾页.各项声明请参见报告尾页. xml 双十一狂欢补贴空前, 壹网壹创拟定增增双十一狂欢补贴空前, 壹网壹创拟定增增 强核心竞争力强核心竞争力。

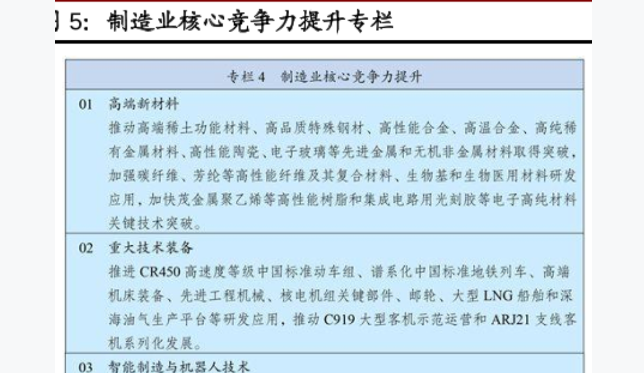

8、械核电机组关健部件邮轮大型LNG船舶和深海油气生产平台等开发应用,推动C919大型客机示范运营和AR21支线客机系列化发展.3智能制造与机器人技术重点研制分散式控制系统可编程遂辑控制器数据采集和视频监控系统等工业控制装备.突破先透控制器高精。

9、 请务必阅读最后一页股票评级说明和免责声明请务必阅读最后一页股票评级说明和免责声明 1 1 汽车汽车 报告原因:报告原因:投资策略投资策略 汽车汽车行业行业 2021 年年度度投资策略投资策略 维持评级维持评级 燃油燃油车销量车销量平稳缓增。

10、万 联 证 券 请阅读正文后的免责声明 证券研究报告证券研究报告 有色金属有色金属 国内需求国内需求高高增增国产替代加速,蓄势待发国产替代加速,蓄势待发 强于大市强于大市维持 有色有色行业专题系列研究行业专题系列研究之之靶材靶材 日期:20。

11、公司以后来者的身份进入行业后始终保持对研发的高投入,重心由筹备阶段对设备改进转向对工艺细节的优化与新材料的研究,确保公司能够持续提升自身对市场动态与新机遇的把控能力.pp公司综合毛利率水平在核心原料树脂粉单位耗量高的情况下依靠制造与人工成。

12、3.2 单剂国产替代进程加速,复合剂逐步渗透nbsp;pp 国内润滑油添加剂厂商经洗牌,留下部分具有竞争优势企业.国内单剂生产企业的竞争格局曾经是大型石油公司下属企业和民营企业各占半壁江山.近年来,随着国内民营润滑油添加剂生产厂商技术水平。

13、拥有发明专利 23 项实用新型专利 18 项,生产技术和工艺处于行业前列.公司产品已经通过部分国内外知名的终端品牌的认证,并且与知名下游厂商建立长期稳固的合作关系.公司产品已通过 IATF16949:2016 和 ISO9001:2015。

14、 我们认为,Cricut的核心竞争力在于形成了设备耗材内容社群的生态闭环,完成了从提供产品到提供内容的转变.对应的是客户粘性和单一客户价值量的提升,成长空间打开.pp 设备为入口:用低毛利业务向高毛利业务引流,订阅配件和耗材贡献利润.就配。

15、所以高端产品从产品研发到通过认证到试用再到订单收获的整个周期需要投入极高的时间成本.pp前瞻性布局高端产品,上市至今 10 余年,高端产品开始放量.在高端产品领域,过去主要是国外老牌企业引领技术创新,国内企业很长时间都是亦步亦趋,产品即使。

16、产品原材料为主要营业成本:成本端来看,公司的主营业务成本包括产品原材料人工成本 和制造费用,占比分别为 5134和 15.产品原材料为公司主要的营业成本,其中,纱线 为主要原材料,占营业成本比例约为 29,成衣制造的辅料等和面料生产的染化料。

17、建立全渠道营销网络,高频广告强化引流作用.尽管 LaZBoy 在早期就有了很高知名度 成为了美国沙发的国民品牌,但其对品牌宣传的努力从未懈怠.步入 21 世纪,公司宣传 方式更为多样,目前已经形成集线上网络平台电视广告纸质印刷品门店网络为主。

18、第一类是绝对优势强化型品种.产业优势突出且仍在提升,全球供应集中的品类,中国具备稳定的出口优势且对竞争国有较强的压制力,且产业转移或被他国替代的短期风险很低因为没有国家能承载中国的庞大产能,这些品类具备非常强的可持续竞争力.但问题在于,产业。

19、我国韧性交通基础设施建设需求国家综合立体交通网规划纲要:将交通网韧性作为系统指标之一交通强国建设纲要:要建设现代化高质量综合立体交通网络,实现立体互联,增强交通系统弹性我国韧性交通基础设施建设需求u 建立了高效可靠的交通基础设施系统u 形成。

20、公司业绩表现亮眼,高端产品发展迅猛公司业务快速成长.2020 年初尽管受疫情影响,全年收入仍达到 5.69 亿,同比增速为 29.2. 2020年净利润 1.52 亿,同比 42.4的涨幅,业绩表现亮眼.2019 年收入达到 4.41 亿。

21、国内现状:低端产品竞争激烈,高端产品有较大潜力低端产品门槛较低,面临激烈竞争粉末冶金产品广泛用于汽车行业航空航天行业家电行业以及消费电子行业.其中,汽车行业航空航天行业属于高端的市场,产品附加值很高;目前,我国国内粉末冶金企业主要生产家电消。

22、后续来看,风电碳纤维的长期增长动力一是来自于风电总装机容量的持续增长,二是碳纤维用于风电叶片制造的渗透率的提升.未来市场增量一:全国风电装机量的长期快速增长.双碳目标的制定为我国风力发电产业创造了战略性发展机遇,国内总体的风电规模有望快速稳。

23、玻璃门体为冷柜门面,对美观度产品质量要求高.商用冷柜展示和广告营销属性强,而玻璃柜门作为冷柜门面,其外形是否美观和吸引消费者尤为重要.此外,与家用冷柜不同,商用冷柜寿命期内在消费场景下开关可能达数万次,加上玻璃柜门在整机价值占比较高,因而要。

24、 请务必阅读正文之后的信息披露和法律声明 TableMain 证券研究报告 行业年度策略 轻工制造 2021 年 12 月 24 日 轻工制造轻工制造 优于大市优于大市维持维持 研究助理研究助理 市场表现市场表现 相关研究相关研究 1.轻工。

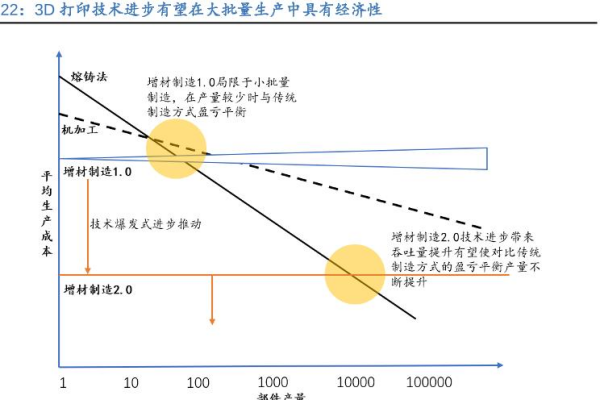

25、加性制造,也称为3D打印或快速原型制造,随着越来越多的工程企业利用该技术的优势,采用该技术的企业一直在稳步增长,包括:与传统制造技术相比,设计限制更少增加了本地生产的机会相对较低的启动成本十年前,additivemanufacturing最。

26、 请务必阅读正文之后的信息披露和法律声明 TableMain 证券研究报告 行业专题 船舶制造 2022 年 01 月 12 日 船舶制造船舶制造 优于大市优于大市维持维持 市场表现市场表现 相关研究相关研究 1.船舶制造:这轮复苏才刚刚开。

27、经济论坛与苏黎世联邦理工学院弗劳恩霍夫 IGCVIPT 和 LAPT 合作,评估增材制造的现状和未来工业规模的 AlMly.该报告通过对增材制造原始设备制造商 OEM材料制造商和工业最终用户的深入采访获得信息, 除了进一步的主要和次要研究。

28、 建筑材料建筑材料 证券研究报告证券研究报告 首次评级首次评级 2022 年年 2 月月 9 日日 300986.SZ 增持增持 原评级原评级: 未有评级未有评级 市场价格市场价格:人民币人民币 57.49 板块评级板块评级:强于大市强于大。

29、 敬请参阅报告结尾处的免责声明 东方财智 兴盛之源 行业研究 东兴证券股份有限公司证券研究报告 特种纸特种纸:细分产品需求高增,龙头企业积细分产品需求高增,龙头企业积极扩张极扩张 2022 年 2 月 22 日 看好首次 轻工制造轻工制造 。

30、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 鼎胜新材鼎胜新材603876 证券证券研究报告研究报告 2022 年年 03 月月 03 日日 投资投资评级评级 行业行业 有色金属工业金属 6 个月。

31、 1 敬请参阅最后一页特别声明 市场数据市场数据人民币人民币 市场优化平均市盈率 18.90 国金有色金属指数 3023 沪深 300 指数 4148 上证指数 3215 深证成指 11950 中小板综指 12074 相关报告相关报告 1。

32、 请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 TableInfo1TableInfo1 有研粉材有研粉材688456688456 工业金属工业金属 有色金属有色金属 TableDate 发布时间:发布时间:20220411 T。

33、诚信担当包容共赢 分析师杨然分析师杨然 执业证书编号:S0680518050002 邮箱: 2018.8 分析师分析师 金晶金晶 执业证书编号:执业证书编号:S0680522030001 邮箱:邮箱: 分析师分析师 夏君夏君 执业证书编号。

34、 敬请阅读末页的重要说明 证券研究报告 公司深度报告 2022 年 05 月 06 日 审慎推荐审慎推荐A首次首次 行业渗透率提升,铝模租赁龙头竞争优势显现行业渗透率提升,铝模租赁龙头竞争优势显现 周期金属及材料 目标估值:NA 当前股价。

35、 1 敬请参阅最后一页特别声明 市场价格 人民币 : 45.90 元 目标价格 人民币 :52.56 元 市场数据市场数据 人民币人民币 总股本亿股 4.89 已上市流通 A股亿股 4.86 总市值亿元 224.53 年内股价最高最低元 4。

36、请务必阅读正文之后的免责声明及其项下所有内容证券研究报告证券研究报告20222022年年0707月月1515日日买入买入涪陵榨菜涪陵榨菜002507.SZ002507.SZ降本与提价共振,榨菜龙头扬帆远航降本与提价共振,榨菜龙头扬帆远航核心。

37、 公司公司报告报告首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 振华新材振华新材688707证券证券研究报告研究报告 2022 年年 07 月月 19 日日 投资投资评级评级 行业行业 电力设备电池 6 个月评级个月。

38、1证券研究报告作者:行业评级:上次评级:行业报告请务必阅读正文之后的信息披露和免责申明强于大市强于大市维持2022年08月18日评级分析师 孙潇雅 SAC执业证书编号:S1110520080009华宝新能:华宝新能:竞争优势拉开追赶时间差。

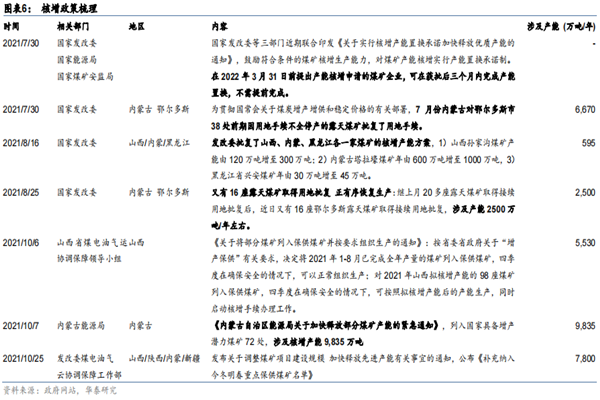

煤炭行业政策:2021年煤矿产能核增相关政策文件汇总梳理

煤炭行业政策:2021年煤矿产能核增相关政策文件汇总梳理发布时间: 2023-04-27

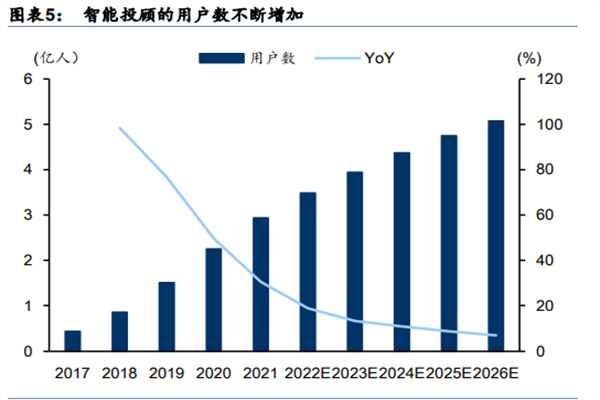

智能投顾行业现状、竞争及趋势分析

智能投顾行业现状、竞争及趋势分析发布时间: 2022-09-30

增材制造技术公司有哪些?国内外金属增材制造企业一览

增材制造技术公司有哪些?国内外金属增材制造企业一览发布时间: 2022-08-20

2022国内EDA行业现状及竞争格局分析

2022国内EDA行业现状及竞争格局分析发布时间: 2022-08-15

什么是增材制造技术?有哪些?主要增材制造企业一览

什么是增材制造技术?有哪些?主要增材制造企业一览发布时间: 2022-07-05

世界经济论坛(WEF):2022年增材制造业前景展望白皮书.pdf(附下载)

世界经济论坛(WEF):2022年增材制造业前景展望白皮书.pdf(附下载)发布时间: 2022-02-10

什么是增材制造? 我国增材制造产业发展现状分析

什么是增材制造? 我国增材制造产业发展现状分析发布时间: 2022-02-08

我国耐材行业现状如何?耐火材料行业政策有哪些?

我国耐材行业现状如何?耐火材料行业政策有哪些?发布时间: 2022-01-25

HUBS:2021增材制造行业趋势报告-2019冠状病毒病疫情年3D打印市场实现增长

HUBS:2021增材制造行业趋势报告-2019冠状病毒病疫情年3D打印市场实现增长发布时间: 2022-01-10

我国智慧停车行业现状与竞争格局分析

我国智慧停车行业现状与竞争格局分析发布时间: 2021-12-09

汽车声学部件包括哪些?行业竞争现状分析

汽车声学部件包括哪些?行业竞争现状分析发布时间: 2021-11-16

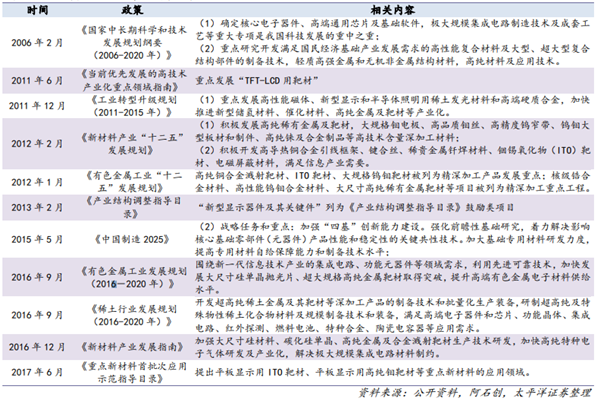

靶材行业政策,我国支持靶材行业发展的重要政策盘点

靶材行业政策,我国支持靶材行业发展的重要政策盘点发布时间: 2021-11-11

智能制造业市场竞争格局分析,发展历程介绍

智能制造业市场竞争格局分析,发展历程介绍发布时间: 2021-07-15

智能制造是什么?主要竞争对手分析

智能制造是什么?主要竞争对手分析发布时间: 2021-07-15

零售行业产业链及竞争格局分析

零售行业产业链及竞争格局分析发布时间: 2021-07-08

制造业核心竞争力产业发展规划

制造业核心竞争力产业发展规划发布时间: 2021-04-16

通信行业股票池业绩增长(或预增)公司的业绩情况分析

通信行业股票池业绩增长(或预增)公司的业绩情况分析发布时间: 2021-04-07

3D打印(增材制造)

3D打印(增材制造)发布时间: 2022-03-11

中国增材制造产业规模预计在2022年达到多少?增速如何?

中国增材制造产业规模预计在2022年达到多少?增速如何?发布时间: 2021-10-18

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录