最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

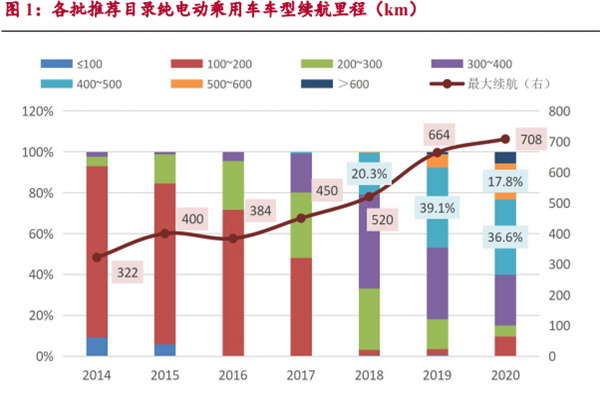

新能源汽车行业2022年度策略报告

三个皮匠报告为您整理了关于新能源汽车行业2022年度策略报告的更多内容分享,帮助您更详细的了解新能源汽车行业2022年度策略报告,内容包括新能源汽车行业2022年度策略报告方面的资讯,以及新能源汽车行业2022年度策略报告方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、车头,军工有望在国企改革中担当重任。 军工行业指数当前已经重回 14 年低点,估值水平合理,随着改革成长加速,我们认为行业有望迎来底部反转,建议加大配置军工行业。 估值消化合理和业绩向上,逆周期投资价值凸显 受军改和改革落地慢影响,截止目前,中信国防军工行业指数均回调至2014 年 6 月低点附近,估值处于历史中枢下方。 同时,从已公布的 2018年三季报来看,军工行业订单和业绩整体向好。 根据装备建设五年规划前低后高的规律,在十三五后期,军工列装有望继续增长。 在当前宏观经济整体下行压力较大的背景下,军工行业属于财政投入,订单处在增长期,国企改革红利释放潜力大,又是未来引领我国高端制造产业升级的中坚力量,逆周期投资价值凸显。 军工改革走向落地实施阶段,关注混改和价格改革等投资机会 军工改革包括混改及股权激励、科研院所改制和资产证券化、军民融合、以及军品定价机制改革等。 过去两年军工改革处在规划、试点阶段,院所改制、混改等开始试点实施,2017 年提出论证军品定价议价规则。 2018年 8 月国资委推出国企双百改革行动方案,军工改革有望在国企改革的大潮中持续受益,各种改革政策加速落地实施。 航空、航天、船舶、兵工、电科等军工集团高端装备资产体量大,成长性好,旗下上市公司或将受益军工改革制度红利,行业进入盈利向上周期。 投资建议:配置军工高端制造类上市公司 在地缘形势恶化的。

2、辅以大量的中小型零部件供应商(TIER1、TIER2、TIER3),组成庞大的供应商体系,这些中小型企业包括许多在细分领域龙头企业。 整车企业在政府的支持下深度绑定供应链上的零部件供应商、当地学校资源及跨界公司。 德国汽车产业投入大量的成本于国内核心工厂进行高端技术研发、整车设计、质量把控等,并在国外寻找劳动力低廉的国家设厂进行简单生产或直接将部分生产外包给国外工厂。 在新能源汽车领域,德国车企虽然起步较晚,但在2017 年已有长足进步,销量已达全球第四,大众、宝马、戴姆勒等公司均计划在 2025年将新能源汽车占比提升至 15-25%推荐标的:上汽集团。 公司 18 年H1 在国内市场份额同比提升 1.2 个百分点至 24.2%,自主品牌在 18 年连续推出RX8 和 MARVEL X 进攻“20 万+”的高端车市场;产业链方面,公司拥有中国最大的零部件公司华域汽车 58.32%的股权,同时背靠中国最强的长三角汽车产业集群;公司 18 年H1 的研发费用位列所有 A 股上市公司第一;公司1-10 月新能源乘用车累计销量 8.3 万辆,累计同比+153%。

3、箭在弦上,新能源车2020再出发 分析师:白宇执业证书编号:S1190518020004 分析师:刘文婷执业证书编号:S1190518020002 行业研究报告行业研究报告 分析师助理:赵水平 太平洋证券汽车团队新能源汽车系列报告 报告撰写时间:2020年3月30日 箭在弦上,2020新能源汽车再出发 受疫情影响,2020年1-2月新能源汽车销量大幅度下滑,整个新能源汽车板块近期也出现了较大幅度回。

4、消费挤出致使汽车市场短期遇冷;新能源汽车逆势而上,市场规模迅速扩大,预计于2020年可实现500万辆的保有量目标;新能源乘用车销量增长迅猛,2018年前3个季度的产销量已接近2017年全年水平;新能源乘用车市场格局无明显变化,补贴“退坡”令低续航里程的小微车型需求淡化;A级及以上轿车车型与SUV车型热度提升,市场仍主要依赖补贴政策驱动;新能源物流车细分市场爆发力可期;新能源客车借势公共交通发展速度较快,现进入短期调整阶段。 行业态势“双积分政策”将高效激励生产,新能源汽车行业开始进一步的市场化进程,预计税费减免会作为刺激新能源汽车行业发展的长效机制;各项生产要素价格无明显变化,新能源车企投融资热度褪去,新兴车企围绕用户打造商业模式,市场遇冷导致营销传播力度锐减;动力电池行业具备一定国际竞争力,同时存在业务高度集中的问题。 未来展望中国新能源汽车销量连续问鼎全球,但产品力隐忧不容忽视;世界汽车巨头开始组成联盟以应对电动化为主的新技术进步带来的市场变化,并将业务向产业上下游延伸;内燃机汽车在短期内具有不可替代性,中期将与新能源汽车并驾齐驱;中国新能源车企将积极参与国际竞争,更加注重打造产品力;亦可通过联盟形式降低研发与经营成本,产生协同效应,打通广阔的上下游利润空间,保持并提升竞争力;。

5、证券研究报告 2020年3月4日 新能源汽车产业链盈利本质 分析师:申建国 执业证书编号:S1220517110007 目录 新能源汽车:全球竞争力 新能源汽车产业演进 重点公司 nMoRrRsOsPpRpNmNqPvMtM9PbPbRoMrRnPrRlOmMsRlOnNrM9PqQzRxNsPsNwMnPpR 7% 18% 42% 43% 59% 61% 55% 51% 48%47。

6、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /投资策略报告投资策略报告 20202020 年年 0101 月月 0 08 8 日日 汽车 有望走出深幅调整期 -汽车行业 2020 年度投资策略报告 评级:增持(维持)评级:增持(维持) 分析师分析师 苏晨苏晨 执业证书编号:执业证书编号:S0740519050003 电话: Email:。

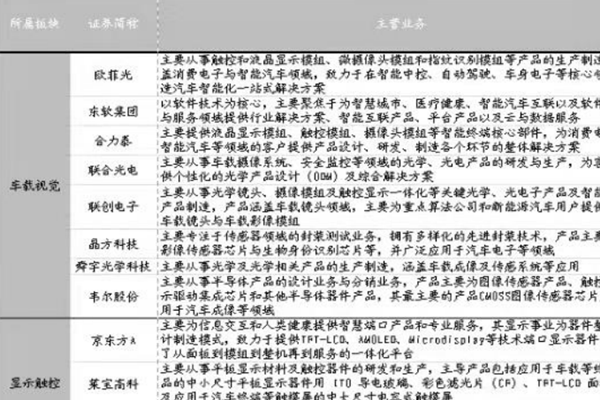

7、加速投放,带动下游锂电池及其原材料需求高速增长。 锂电池四大关键原材料(负极、正极、隔膜、电解液)2018年中国供应分别占全球的 66%/33%/38%/72%,其中中国负极企业供应份额高,格局好,全球对比的视角下,中国负极龙头兼具技术、产品、成本优势,全球竞争力明显,且已经进入 LGC、宁德时代、三星 SDI 等全球锂电巨头供应链,随着下游放量,负极材料加速全球替代,有望享受全球新能源汽车增长红利。 负极是锂电四大关键原材料之一,2025 年空间有望超 500 亿。 负极材料是锂电四大关键原材料之一,对锂电寿命、能量密度、功率、安全等性能起到重要作用。 目前负极材料主要是石墨,包括人造石墨和天然石墨,占 95%的份额。 石墨类材料 2018 年全球出货量 18 万吨,市场规模约 123 亿元,新能源汽车行业兴起带动负极材料需求快速上升,预计 2019/20/21/25 年出货量分别为 23/31/40/101万吨,市场空间分别为 150/194/240/522 亿元,2019-2025 年 CAGR 23%。 行业格局:日本曾垄断供应,中国巨头冉冉升起。 2000 年之前日本负极供应占全球 95%以上,随着中国实现技术突破并建立成本优势,中国/日本出货占比从2000 年的 4%/95%变化至 2018 年的 66%/30%。 2018 年全球负极出货 CR4 占比60%,。

8、 01 市场行情 本月国内一级市场总交易金额为2,309.2亿 元、同比上升17.9%,总交易事件377项, 同比下滑15.9%; 新能源汽车指数2月触底反弹,绝对走势 低于上证指数;2020年新能源汽车利好政 策推动行业指数持续攀升; 臻驱科技8月完成战略融资;恒翼能9月完 成1.0亿战略融资。 * 行业收益率:以2019年1月2日行业板块指数为基准计算的行业收益率 mNsPnMrRtOnMpQ。

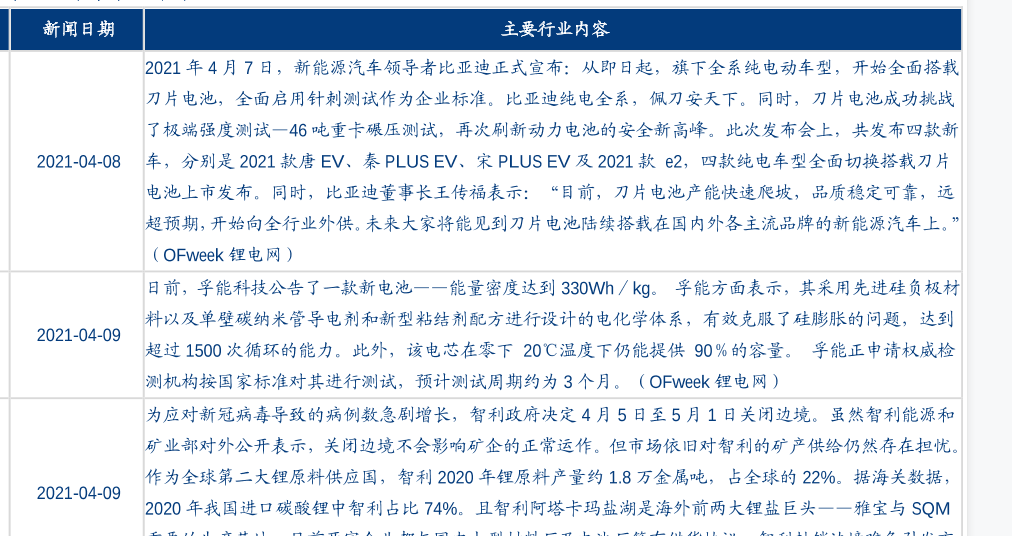

9、 e2,四款纯电车型全面切换搭载刀片电池上市发布。 同时,比亚迪董事长王传福表示:“目前,刀片电池产能快速爬坡,品质稳定可靠,远超预期,开始向全行业外供。 未来大家将能见到刀片电池陆续搭载在国内外各主流品牌的新能源汽车上。 ”( OFweek锂电网)2021年4月9日新能源汽车发布的内容是日前,孚能科技公告了一款新电池能量密度达到330Wh / kg。 孚能方面表示,其采用先进硅负极材料以及单壁碳纳米管导电剂和新型粘结剂配方进行设计的电化学体系,有效克服了硅膨胀的问题,达到超过1500次循环的能力。 此外,该电芯在零下20温度下仍能提供90%的容量。 孚能正申请权威检测机构按国家标准对其进行测试,预计测试周期约为3个月。 ( OFweek锂电网)。 2021年4月9日新能源汽车发布的新闻内容是为应对新冠病毒导致的病例数急剧增长,智利政府决定4月5日至5月1日关闭边境。 虽然智利能源和矿业部对外公开表示,关闭边境不会影响矿企的正常运作。 但市场依旧对智利的矿产供给仍然存在担忧.作为全球第二大锂原料供应国,智利2020年锂原料产量约1.8万金属吨,占全球的22%。 据海关数据,2020年我国进口碳酸锂中智利占比74%。 且智利阿塔卡玛盐湖是海外前两大锂盐巨头雅宝与sQM重要的生产基地,目前两家企业都与国内大型材料厂及电池厂签有供货协议。 智利封锁边境难免引发市场供给担忧。 (高工锂电网)。

10、 敬请参阅末页重要声明及评级说明 证券研究报告 汽车行业复苏向上,板块百家齐鸣 行业评级:增持行业评级:增持 报告日期: 2020-11-02 Table_Chart 行业指数与沪深行业指数与沪深 300 走势比较走势比较 Table_Author 分析师:陈晓分析师:陈晓 执业证书号:S0010520050001 邮箱: 分析师:宋伟健分析师:宋伟健 执业。

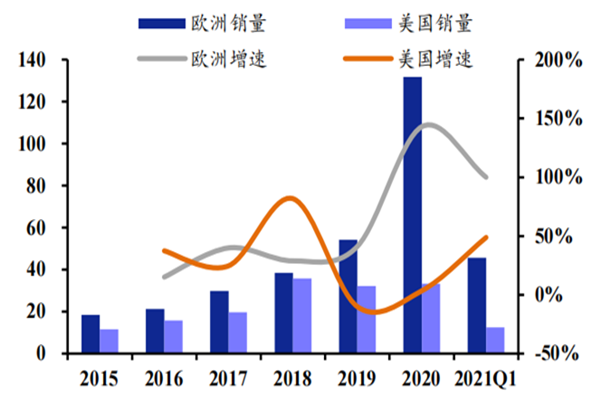

11、2020年下半年:疫情影响逐步消除,国内行业景气明显恢复, Q3/Q4E销量同+41%/32%。 优良供给刺激需求提升,2021年需求将逐步回升,新车型加速投放。 1)国内:2020年下半年景气回升,2021年持续向上。 2)海外:欧洲电动化2021年延续,特斯拉引领全球市场。 锂电池供应链:龙头格局强化,全球配套开启放量。 中国供应链具备全球竞争力,将最为受益,未来成长空间巨大。 国产四大材料龙头企业已经成。

12、记者正在不断适应新技术和市场趋势:信息娱乐、驾驶员辅助系统和自动驾驶是他们报道最多的三个主题。 关键:安全仍然是大多数记者的一个关键话题。 汽车工业在过去两年中得到了进一步的重视在过去的两年里,汽车工业在中国获得了最重要的地位,但印度也走到了前列。 汽车工业的重要性甚至在北美、欧洲和日本也变得越来越重要。 范式的改变:电池的电力已经从底部上升到顶部BEV已经逐渐成为目前最有希望的电动汽车选择。 插电式杂交技术似乎是一种逐渐淡出市场的技术,但在2021年有复苏的迹象。 燃料电池电动汽车在过去5年中仍处于一个相对稳定的外部角色,没有明显的发展趋势。 化石燃料在2021年失去优势像汽油和柴油这样的化石燃料今年损失惨重二氧化碳税、雄心勃勃的国家碳排放削减目标以及消费者对碳足迹意识的提高,削弱了化石燃料作为未来交通能源的前景。 虽然电池显然被视为未来移动的第一能源,但专家们对氢和合成燃料还没有下定决心,因为氢和合成燃料显示出稳定的发展。 未来属于电动汽车,挑战没有改变电子交通越来越依赖于其产品的质量,而不是法规要求。 更严格的排放标准、油价等在推动未来电子交通的过程中变得不那么重要。 虽然当今许多BEV产品的峰值充电速度都超过150kW,但无论是在充电曲线方面,还是在大多数市场的充电基础设施方面,现实世界的充电体验都需要进一步改进。 正面交锋:大众集团与现代汽车集团争顶特斯拉仍然是第一大电气品牌,2021年略有。

13、万 联 证 券 请阅读正文后的免责声明 证券研究报告证券研究报告| |汽车汽车 拥抱变革升级,把握拐点拥抱变革升级,把握拐点向上向上 强于大市强于大市(维持) 汽车汽车行业行业 20212021 年年度度投资策略投资策略报告报告 日期:2020 年 12 月 18 日 投资要点:投资要点: 海海内外需求复苏,汽车行业拐点向上。 内外需求复苏,汽车行业拐点向上。 历经三年景气度下行阶 段,国。

14、行业走出深幅调整期 行业走出深幅调整期 汽车行业2021年年度策略 汽车行业2021年年度策略 证券研究报告 证券研究报告 1 投资要点投资要点 2 乘乘用车:行业复苏,看好德日系豪华车一线自主。 用车:行业复苏,看好德日系豪华车一线自主。 。

15、2021年年2月月2日日 新能源汽车新能源汽车行业跟踪行业跟踪 新能源汽车:从智能视角看电动新能源汽车:从智能视角看电动 目录目录 CONTENTS 1 一一新能源汽车:进入产品驱动阶段新能源汽车:进入产品驱动阶段 二二新能源汽车:电动更成。

16、纯电动平台是电动化趋势的重要方向也可作为电动化能力的另一重要参考指标。 相比油改电平台,纯电动平台能生产出综合性能更优的电动车。 油改电平台上,电动产品不得不屈就于传统结构,开发过程束手束脚。 而纯电动平台以电池布局为出发点,依次设计其他构件的。

17、美国从 2005 年开始直接补贴新能源汽车行业,联邦和各个州政府不断 加码政策。 在政策层级分为联邦层面和州层面,联邦层面以补贴和积分 政策为主,州层面以加州为首实施 ZEV 积分政策和地方性补贴措施。 加州 ZEV 法规提高要求,实施州范围。

18、从产品的生命周期来看,传统燃油车经过 100 多年的发展,技术最为成熟,目前处于成熟期。 纯电动车 2020 年渗透率达 5.4,2021 年 1 季度渗透率快速提升至 7.9,未来五年仍有 30的复合增速,纯电动车等品类处于快速成长期。 而。

19、优良的 SEI 膜固体电解质薄膜具有有机溶剂不容性,允许锂离子自由的进出电极而溶剂分子无法穿越,从而阻止溶剂分子共插对电极的破坏,提高电池的循环效率和可逆容量等性能。 其主要分为无机成膜添加剂SO2CO2CO 等小分子以及卤化锂等和有机成膜添。

20、各自主品牌已经相继推出了专为混动车型设计开发的专用架构,技术先进,集成度高,性能佳且成本低。 而基于新一代混动系统架构的车型,预计也将于20212022年陆续上市。 超高性价比的混合动力汽车,能够以更好的综合性能和相当的综合成本,达到接近油电同。

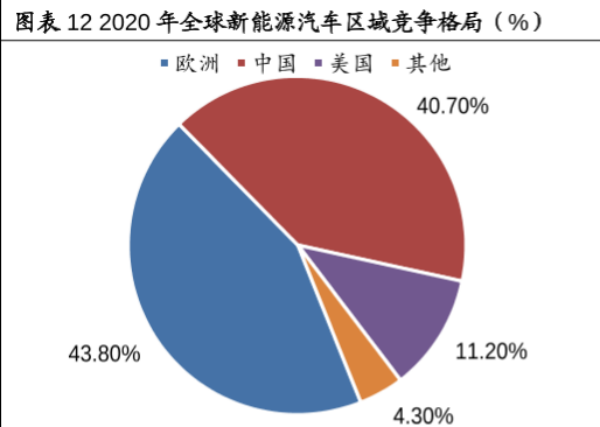

21、2022 年深度行业分析研究报告 nXhU9UnVaZcXzRvNzRuM6MbPbRtRnNsQoPfQmNoMkPnNpNaQpPvMwMrMnRNZoPmR 1 欧洲:碳排考核趋严托底销量,PHEV仍是短期内重要减排路径2 3 目目 。

22、 敬请参阅末页重要声明及评级说明 证券研究报告 电动化浪潮势不可挡,把握供需紧张环节与利润分配 新能源锂电池系列报告之年度策略 TableIndNameRptType 新能源新能源与汽车与汽车 行业研究年度策略报告 行业评级:增持行业评级:。

23、 证 券 研 究 报证 券 研 究 报 告告 证监会审核华创证券投资咨询业务资格批文号:证监许可20091210 号 行业研究行业研究 汽车汽车 2022 年年 02 月月 12 日日 汽车行业深度研究报告 推荐推荐 维持维持 2022 年。

24、新能源汽车集体涨价怎么看国海证券研究所刘虹辰分析师王琭联系人S0350521090005S评级:推荐维持证券研究报告2022年03月24日汽车1行业深度报告相对沪深300表现表现1M3M12M汽车9.820.40.6沪深3008.313.9。

【新能源汽车行业2022年度策略报告】相关PDF文档

【研报】新能源与汽车行业:新能源锂电池系列报告之年度策略全球新能源车加速渗透锂电池高景气持续-2020201210(38页).pdf

上传时间: 2020-12-11 大小: 2.75MB 页数: 38

【新能源汽车行业2022年度策略报告】相关资讯

新能源汽车行业发展现状如何?现状分析

新能源汽车行业发展现状如何?现状分析

发布时间: 2023-04-27

2022年汽车行业现状及发展前景、痛点分析

发布时间: 2023-04-27

智能汽车行业相关上市公司有哪些?2022年重点企业梳理!

发布时间: 2022-08-20

摩根士丹利:2022年中国汽车行业报告.pdf(附下载)

发布时间: 2022-04-01

2022年我国新能源汽车行业前景分析

发布时间: 2022-03-22

巴克莱银行(Barclays):2022年中国电动汽车行业报告.pdf(附下载)

发布时间: 2022-02-27

2021年新能源汽车行业发展现状,销量及渗透率数据分析

发布时间: 2021-11-15

新能源汽车行业竞争格局、发展趋势展望

发布时间: 2021-11-11

Cision2021年汽车行业趋势分析报告:电池电动汽车为全球头号话题

发布时间: 2021-06-27

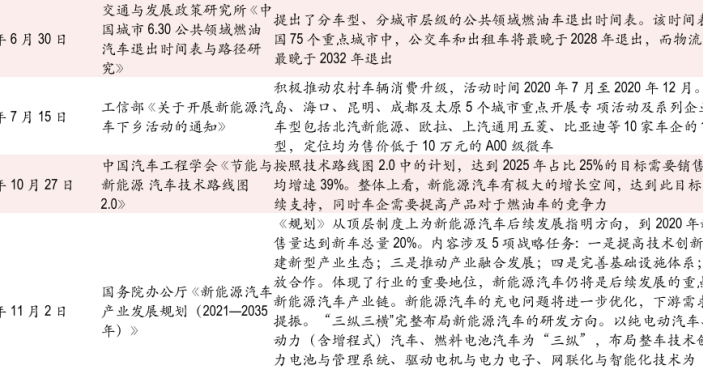

新能源汽车行业发展规划,公共领域燃油车最晚于2028年退出

发布时间: 2021-04-30

2021年新能源汽车行业发展现状,热点新闻资讯

发布时间: 2021-04-13

艾瑞咨询:2020年中国新能源汽车行业白皮书(附下载)

发布时间: 2021-01-04

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录