最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

精密冲压行业

三个皮匠报告为您整理了关于精密冲压行业的更多内容分享,帮助您更详细的了解精密冲压行业,内容包括精密冲压行业方面的资讯,以及精密冲压行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 证券证券研究报告研究报告| 公司公司深度报告深度报告 信息技术信息技术 | 电子设备与仪器电子设备与仪器 审慎推荐审慎推荐-A(首次首次) 东山精密东山精密 002384.SZ 目标估值:35.00 元 当前股价:29.49 元 2020年年02月月20日日 布局布局PCB三大景气赛道,盈利能力望逐步提升三大景气赛道,盈利能力望逐步提升 基础数据基础数据 上证综指 3030 总股本(万。

2、的功率密度与更低的功耗。 功率半导体伴随着电力的运用而诞生,从长远来看,始终向着更高的功率密度和更低的功耗两个方向发展,受益于折旧带来的替换市场、电气化程度加深带来的新增市场以及供需格局带来的价格增长,预计 2022 年世界功率半导体市场规模有望达到426 亿美元,2016-2022 年年化复合增长率约为 6.4%,而国内市场由于“进口替代” 打开的市场空间增幅,未来五年预计年化复合增长率超过 12%,其中高压 IGBT、第三代半导体等细分赛道增速更有望超过 20%。 核心竞争力:前段制造决定产品性能铸就产业链核心地位,设计能力主导客户开拓把握企业增长由于功率半导体对特色工艺的追求远超于对运算能力的追求,前段晶圆制造决定着功率半导体产品的主要性能,也因此占据着产业链的核心地位。 与此同时,通过差异化参数调整,先满足客户基础指标要求,然后再实现功耗与成本的最优解,是企业设计能力的核心体现,也是下游客户对设计企业的核心需求。 因此设计能力决定客户开拓速度,影响企业增长。 长远来看,IDM模式有利于发挥范围经济、占据更多的价值链环节,是功率半导体企业发展的大势所趋。 竞争格局:“进口替代”打开额外增量空间,短期内设计企业迎发展良机国际巨头垄断国内市场,进口替代空间巨大。 由于中国半导体行业积累的不足,国内 50%以上的功率半导体市场空间被国际巨头占据。 但是由于功。

3、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告证券研究报告 公司研究/首次覆盖 2020年08月03日 黑色金属黑色金属/钢铁钢铁 当前价格(元): 27.01 目标价格(元): 37.62 邱瀚萱邱瀚萱 SAC No. S0570518050004 研究员 SFC No. BPN270 龚润华龚润华 SAC No. S0570119090058 联系。

4、现出色,以及中国市场强势表现, 2019年将继续保持增长。 小米出货增长主要以中低端机型红米系列为主。 2019年三星和苹果出货将继续小幅下滑,因为在中国市场竞争力不够。

5、单抗药物专利相继到期,生物类似药凭借价格优势快速抢占市场份额,预计生物类似药市场将进入高速增长阶段。 国内单抗市场处于起步阶段,未来发展潜力巨大。 我国药品结构以化学药物为主,单抗类药物占比较低,主要是由于早年获批单抗产品种类较少,且多为进口产品,价格昂贵,医保未能充分覆盖。 随着我国老龄化加剧,肿瘤的发病率和死亡率持续上升,患者对单抗类药物的需求将进一步提升。 创新药优先审评通道缩短新药上市周期,医保对单抗药物支付力度加强,我国单抗市场将有较大增长空间。 技术升级驱动海外抗体研发,国内企业专注于热门靶点。 单抗先后经历了鼠源、嵌合、人源化以及全人源四个发展阶段,治疗效果不断提升。 新靶点研发放缓的背景下,利用双特异性抗体、抗体药物偶联物和抗体工程等技术对已有抗体的升级改造成为单抗药物研发的新趋势。 国内企业尚处在建设产能和组建销售团队的起步阶段,在研产品靶点集中度较高,PD-1,HER2,TNF-,VEGF 等热门靶点竞争激烈,多个生物类似药产品处在新药审评阶段,有望在短期内陆续上市。 长期来看,研发能力、产能规模以及学术推广能力是国内企业能否在竞争中脱颖而出的重要因素。

6、 敬请阅读末页的重要说明 证券证券研究报告研究报告| 公司公司深度报告深度报告 信息技术信息技术 | 电子元器件电子元器件 强烈推荐强烈推荐-A(维持维持) 长盈精密长盈精密 300115.SZ 目标估值:31.50 元 当前股价:23.61 元 2020年年08月月20日日 双调整战略驱动,迎来经营拐点双调整战略驱动,迎来经营拐点 基础数据基础数据 上证综指 3408 总股本(万股)。

7、 敬请阅读末页的重要说明 证券证券研究报告研究报告| 公司公司深度报告深度报告 可选消费可选消费 | 零售零售 强烈推荐强烈推荐-A(首次首次) 星徽精密星徽精密 300464.SZ 目标估值: 当前股价:23.51 元 2020年年08月月21日日 精品精品跨境电商,跨境电商,疫情疫情催化业绩加速增长催化业绩加速增长 基础数据基础数据 上证综指 3364 总股本(万股) 35312 。

8、请阅读正文之后的信息披露和重要声明 东山精密(东山精密(002384.002384.SZSZ):):PCBPCB 软、硬板整合发展,软、硬板整合发展,龙头地位凸显龙头地位凸显 图表图表 1 1 基础数据基础数据 首次覆盖首次覆盖 名称 东山精密 代码 002384.SZ 评级 增持 市场价格(元/股) 26.84 所属行业 电子 总市值(亿) 459 图表图表 2 2 公司公司 2 2020。

9、电子电子/电子制造电子制造 请务必参阅正文后面的信息披露和法律声明 1 / 15 恒铭达恒铭达(002947.SZ) 2020 年 10 月 13 日 投资评级:投资评级:买入买入(首次首次) 日期 2020/10/12 当前股价(元) 56.70 一年最高最低(元) 71.36/42.58 总市值(亿元) 71.81 流通市值(亿元) 27.61 总股本(亿股) 1.27 流通股本。

10、 证券研究报告 请务必阅读正文之后的免责条款 精密加工精密加工专家,专家,深耕涡轮增压深耕涡轮增压 贝斯特(300580)投资价值分析报告2020.10.29 中信证券研究部中信证券研究部 核心观点核心观点 陈俊斌陈俊斌 首席制造产业 分析师 S1010512070001 尹欣驰尹欣驰 汽车分析师 S1010519040002 公司是国内公司是国内领先领先的精密加工和工装夹具专家,。

11、 文灿股份公司是国内领先的铝精密铸造供应商。 公司主要业务为汽车铝合金精密压铸件,产品主要应用于汽车发动机、变速箱及底盘系统。 2020 年前三季度,公司实现营业收入14.6 亿元,同比+34.3%;实现归母净利润0.7 亿元,同比+56.8%。 公司在疫情影响下营收和业绩仍实现大幅增长,主要系下游新订单量产和收购百炼所致。 公司客户优质,包括大众、奔驰、特斯拉和蔚来等主流主机厂和采埃孚、法雷奥、博世等。

12、公司深度报告公司深度报告 请务必阅读正文之后的免责声明请务必阅读正文之后的免责声明 渤海证券股份有限公司具备证券投资咨询业务资格渤海证券股份有限公司具备证券投资咨询业务资格 1 of 26 国内精密冷锻件细分龙头,未来成长可期国内精密冷锻件。

13、请务必阅读正文之后的免责条款部分 PCB 软硬板软硬板龙头龙头,业绩拐点凸显业绩拐点凸显 东山精密002384投资价值分析报告2021.1.5 中信证券研究部中信证券研究部 核心观点核心观点 公司是公司是 PCB 软硬板龙头,软硬板龙头,2。

14、三IoT 及平板电脑升级换代,公司有望尽享行业发展红利pp除手机外,其他电子产品亦为公司带来快速增长的下游需求。 TWS 耳机与智能手表功能日趋完善,出货量将持续高增长,疫情长期化以及用户办公方式的转变带动了在线办公及云计算的发展,给 PC。

15、2020 年底国家发改委等四部门联合发布关于加快构建全国一体化大数据中心协同创新体系的指导意见以下简称意见,明确提出加强全国一体化大数据中心顶层设计,优化数据中心基础设施建设布局,目标到 2025 年,全国范围内数据中心形成布局合理绿色集。

16、激光产业链可分为上游光学材料和元器件晶体材料特种光纤光学镜片等中游激 光加工激光设备以及下游激光加工服务。 公司所在的中游激光设备板块是整个产业链中市 场份额最大的一部分,高达 4近年来受益于新能源消费电子PCB 等加工设备的需 求,我。

17、报告期各期末,公司的应收账款账面价值分别为 7,870.38 万元6,707.49 万元和 7,715.80 万元,占各期末流动资产比例为 20.3514.81和 16.52020年末,按照组合计提坏账准备的应收账款中,账龄结构为 1。

18、精密模具开发的风险brpp精密模具的设计制造需要与下游客户持续沟通,根据客户的需求或下游行业的发展趋势同步进行研发。 同时,计算机辅助设计及模拟技术等新一代信息技术在精密模具生产及制造领域的应用逐渐深入,推动模具制造的精密程度及可靠性不断提。

19、一客户集中度较高的风险公司是一家以精密模具制造技术为核心,通过与客户同步设计开发,并采用业内先进的注塑和组装技术,为客户提供高品质的注塑零件及模具产品的专业精密制造企业。 报告期内,公司专注于为全球知名的办公设备制造商汽车工业和医疗器械制造商。

20、半导体精密结构件业务具有稀缺性,公司毛利率大幅高于行业平均。 2020 年公司销 售毛利率 39.85,大幅高于行业平均水平 25.83,主要系:1半导体设备结构件技术 壁垒高设备整体价值量高客户对精密金属结构件价格不敏感;2公司结构件产品具。

21、制造业周期回归,刀具行业迎来新一轮需求。 2020 年3 月以来,PMI 连续位于荣枯线之上,制造业投资持续修复,带动刀具消费需求回升。 后疫情时代,随着全球经济共振复苏,制造业强势回归。 在此背景下,刀具行业景气度顺周期上行,市场消费需求持续上。

22、 1 本报告版权属于安信证券股份有限公司。 本报告版权属于安信证券股份有限公司。 各项声明请参见报告尾页。 各项声明请参见报告尾页。 工业自动化工业自动化 半导体需求引领发展半导体需求引领发展 细分领域小而美公司,细分领域小而美公司,深耕行业深。

23、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 东山精密002384.SZ深度报告 软硬板齐头并进,消费汽车电子助力发展 2022 年 03 月 20 日 TableSummary 东山精密:精密制造起家,并购。

【精密冲压行业】相关PDF文档

【精密冲压行业】相关资讯

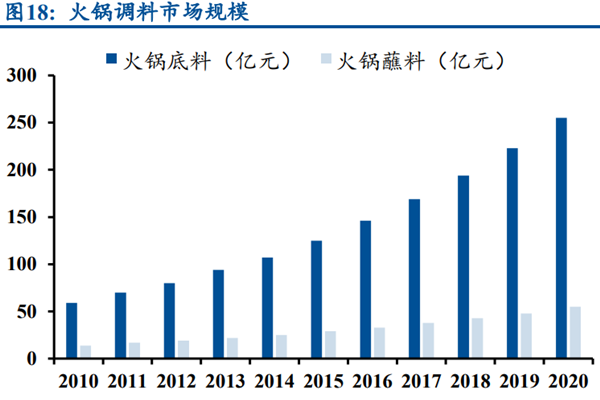

火锅调料行业现状如何?行业前景分析

火锅调料行业现状如何?行业前景分析

发布时间: 2023-04-27

钛白粉行业属于什么行业?钛白粉行业企业一览

发布时间: 2023-04-27

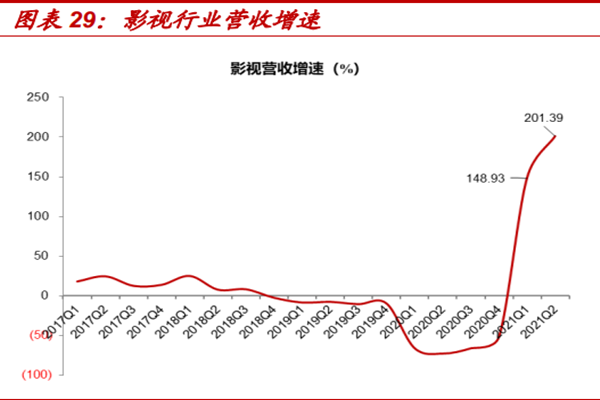

2022年我国影视行业分析,行业监管政策梳理

发布时间: 2023-04-27

铬盐行业现状如何?全国铬盐行业产量、行业龙头分析介绍

发布时间: 2022-08-19

DCS行业现状如何?DCS行业政策有哪些?

发布时间: 2022-08-19

IDC行业前景如何?2022我国IDC行业前景分析

发布时间: 2022-04-15

电子病历行业分析,行业前景洞察

发布时间: 2022-01-07

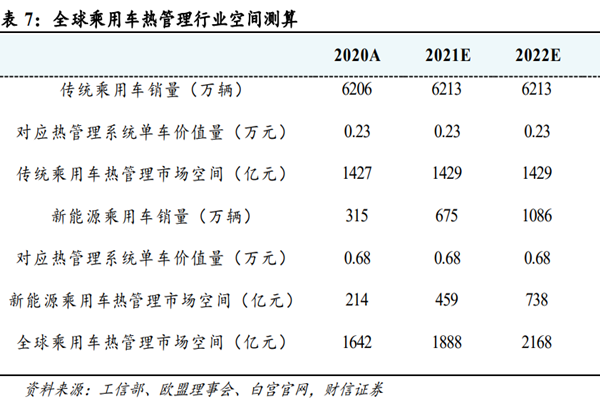

汽车热管理行业分析,行业现状前景一览

发布时间: 2021-12-28

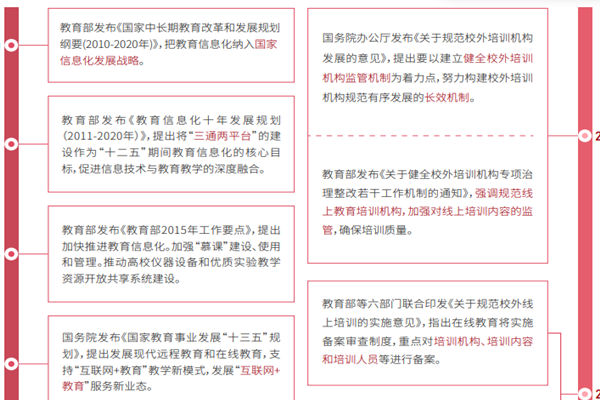

教育实时音视频行业政策分析,行业政策汇总梳理

发布时间: 2021-12-20

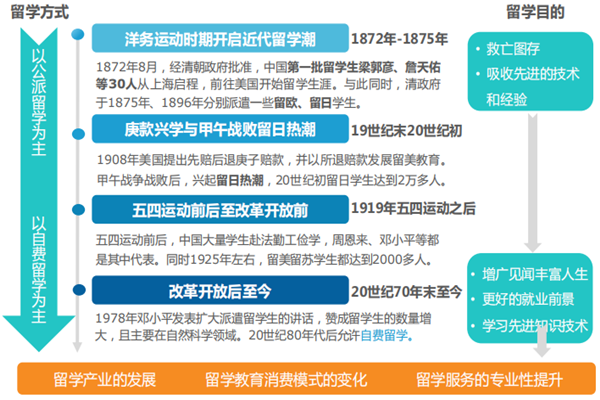

中国留学行业发展史,行业政策梳理

发布时间: 2021-12-02

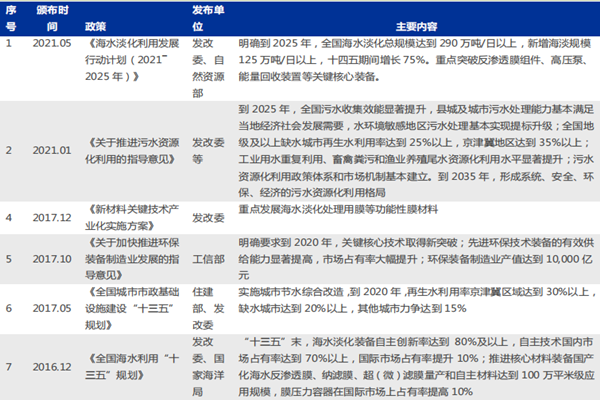

行业政策:中国膜行业产业政策梳理(2015-2021)

发布时间: 2021-10-13

口腔医疗行业前景怎么样?行业政策梳理

发布时间: 2021-05-28

【精密冲压行业】相关词条

【精密冲压行业】相关数据

全球锂电池结构件冲压设备市场规模有多大?(附原数据表)

全球锂电池结构件冲压设备市场规模有多大?(附原数据表)

发布时间: 2022-02-03

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录