三个皮匠报告为您整理了关于中国工业机器人龙头的更多内容分享,帮助您更详细的了解中国工业机器人龙头,内容包括中国工业机器人龙头方面的资讯,以及中国工业机器人龙头方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 )1210 号 未经许可,禁止转载未经许可,禁止转载 证 券 研 究证 券 研 究 报 告报 告 工业机器人行业深度研究报告 推荐推荐(维持维持) 冬尽春始,蓄势待发冬尽春始,蓄势待发 工业机器人行业有望工业机器人行业有望迎来景气拐点迎来景气拐点。 2019 年 12 月国内工业机器人产量 20014 台,同比增长 15.3%。 自从 2019 年 10 月结束了连续 13 个月由。

2、 初创期成长期 成熟期 衰退期 4.9% 6.2%5.4%6.8% 15.1% 20.2% 14.1% 16.8% 37.9% 34.6% 31.8% 33.5% 33.8% 34.0% 25.2% 25.3% 8.3% 5.0% 23.5% 17.6% 小度音箱小米音箱天猫精灵叮咚音箱 低消费者中低消费者中等消费者。

3、 Intelligence MarketingMarketing ResourceResource MIR 睿工业版权所有 十年睿工业,匠心研市场! 2018-2019 工业机器人市场回顾及展望 与光伏行业分析 MIR睿工业合伙人 王保民 2019年4月23日 Marketing Intelligence Resource Page 1 十年睿工业,匠心研市场! Part1:2018-20。

4、友,请添加小皮匠微信号www-3mbang-com,留言VIP会员用户名,审核通过后可免费加入知识星球。 知识星球加入请使用微信扫描以下二维码往期回顾:加入知识星球后,可立即免费获得该行业的报告合集打包下载链接新零售(79份);区块链(87份);金融科技(42份);人工智能(29份);宏观经济形势(21份);直播答题(8份);乡村振兴(9份);财富报告(42份);消费金融(44份);旅游度假(17份);薪酬报告(12份);2018区块链(14份);私募股权(9份);电影产业(12份);工业互联网(13份);教育产业(19份);跨境电商(14份);写字楼市场(15份);宠物经济(9份);独角兽专题(15份);中美贸易战(17份);5G通信(13份);短视频(17份);餐饮行业(9份);消费升级(15份);共享经济(12份);不良资产(8份);家电行业(18份);养老产业(8份);芯片产业(10份);医疗机械(9份);共享单车(12份);酒店行业(16份);新能源汽车(12份);REIT(地产信托)(11份);母婴行业(11份);机器人行业(19份);新经济(15份);俄罗斯世界杯(14份);保险行业(34份);早教幼教(10份);创投行业(12份);2018下半年宏观经济和各行业投资策略(37份);创新药(8份);新能源(14份);运动健身(9份);AI(22份);政治局会议与基建相关。

5、2)我们提出跟踪和预测市场需求的“成长+周期”模型,行业拐点临近。 人力成本上升和机器人投资回收期缩短驱动机器人使用密度持续提升,带来成长性,决定机器人中期的市场空间;汽车(需求占比 35%)、3C(需求占比23.5%)是机器人两大下游,其终端销量及固定资产投资向机器人需求传导带来周期性,决定机器人短期的市场波动。 我们发现汽车和 3C 销量及固定资产投资是 1 年期先行指标,日本对华出口是半年期先行指标,中国机器人当月产量是月度指标。 基于对以上数据分析,我们认为产业 2019Q4 有望触底、行业拐点临近。 新能源、5G 等新兴产业投资带动,食饮、医药等传统制造业降本增效,是两大需求驱动因素。 3)国产进口替代是长期逻辑,不同产业链环节进程有快慢,系统集成环节已实现逆袭。 中国已初步具备全产业链替代的实力,但不同环节替代进程有快慢:系统集成最快,基于工程师红利和本土化优势已经实现逆袭,但商业模式的限制长期来看无法出现具有统治地位的巨头,选好下游细分领域是关键(看好汽车电子);本体其次,硬件技术趋于成熟,国产加速追赶,通过掌握运动控制技术提升附加值和走差异化路线是被验证的正确方向;核心零部件最后,技术含量高、向上突破难度大,但一旦突破可以享受长时间技术红利。 目前外资巨头扩大在华本体产能以辐射亚太市场,国产减速器接受度将逐步提高,长期来看有望和日本成为双寡头。 4。

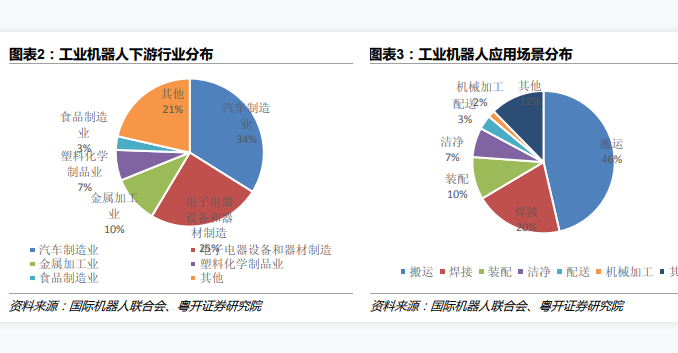

6、3D 打印、工业互联网、工业软件,等等。 其中,机器人是智能制造装备的基础。 工业机器人通常是指面向制造业的多关节机械手臂,或其他拥有多自由度的机械装置,主要用于代替人工从事柔性生产环节。 受益于我国制造业产业升级,工业机器人子行业在 2016-2017 年快速增长;但 2018 年来,工业机器人产量同比增速下滑,2019 年 1-9 月产量单月增速都为负,虽然 10、11 月产量同比增长了 1.70%和 4.3%,但绝对值不大。 不过,这也标志工业机器人行业单月增速下滑趋势出现反转,预期全年行业增速触底概率上升。 工业机器人主要的下游行业汽车、3C 都处于蓄势状态。 工业机器人下游应用领域主要包括汽车行业、3C、金属加工、塑料及化学制品、食品饮料烟草等行业。 根据中商产业研究院的数据,2017 年我国工业机器人在上述领域应用占比分别为 33.30%、27.7%、10.8%、7.9%、2.3%,其中汽车行业和 3C 占比合计超过 60%。 目前汽车、3C 都出现探底回升势头,需求好转迹象明显,预期 2020 年工业机器人产业链有望迎来反弹。 工业机器人产业链国产化程度不同,核心零部件依赖进口。 从产业链角度来看,工业机器人产业包括了上游核心零部件(减速器、伺服系统、控制系统)、中游本体、下游系统集成。 技术难度由易到难分别是:下游系统集成、中游本体,到核。

7、 公司公司报告报告 | 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 埃斯顿埃斯顿(002747) 证券证券研究报告研究报告 2020 年年 09 月月 04 日日 投资投资评级评级 行业行业 机械设备/通用机械 6 个月评级个月评级 买入(首次评级) 当前当前价格价格 19.15 元 目标目标价格价格 22.55 元 基本基本数据数据 A 股总股本(百万股)。

8、 2020 年深度行业分析研究报告 目录 1、 从机器人大国向强国转变,未来 5 年将进入中速增长期6 1.1、 中国工业机器人销量全球第一,2018 年全球占比 33%6 1.2、 中国工业机器人未来 5-10 年进入中速增长期6 1.3、 中国第三个拥有完整产业链,正向机器人强国迈进7 2、 行业中速增长逻辑:下游成长、密度提升、进口替代8 2.1、 下游成长:2020 年看好 3C 需。

9、 2020 年深度行业分析研究报告 一、工业机器人行业有望迎来景气拐点5 (一)工业机器人销量呈现 3 年周期性,已现转暖信号5 1、复盘机器人数据,展现 3 年左右周期性特征5 2、行业转暖信号已现,2020 年有望迎来全面回升5 (二)制造业固定资产投资筑底回升,支撑机器人行业复苏9 1、从宏观上来说,机器人行业与制造业资本开支相关9 2、汽车、3C 仍为工业机器人主要下游,2020 。

10、 2020 年深度行业分析研究报告 目录 一、工业机器人自然驱动力:人口结构变化&用劳成本激增4 (1)日本:人口老龄化使机器人登上工业生产舞台4 (2)德国:工业制造强国与高用劳成本的冲突14 (3)韩国:高老龄化&低生育率社会推动机器人产业发展17 二、工业机器人次生驱动力:高密度机器人应用产业兴盛21 (1)韩国部署机器人密度最高,远超全球平均水平22 (2)工业机。

11、 2020 年深度行业分析研究报告 目 录 1. 智能制造和产业升级符合长期发展战略,大势所趋4 1.1. 智能制造符合产业发展趋势,人力成本上升倒逼企业加快自动化改造4 1.2. 产业处于底部向上区间,宏观及行业数据的积极变化值得重视5 1.3. 细分行业变化不断,汽车行业逐步探底,5G 推动 3C 行业景气度持续向上6 1.4. 从汽车和 3C 向一般工业蓝海拓展潜力巨大,国产品牌有。

12、智能机器人基本计划(2019-2023年),2023年累计供应70万台机器人。 欧盟欧盟框架计划(FP)中的发展目标是FP6和FP7侧重机器人技术研究,FP8 ( 2014-2020年)强调创新和技术向市场转移。 德国高科技战略中的发展目标是保持德国全球领先的装备制造供应商地位。 其中“PAiCE”计划五年资助金额为5500万美元。 美国国家机器人计划中的发展目标是聚焦机器人的基础研究、技术和集成系统,2019年该计划的预算3500万美元。 工业机器人下游行业和应用场景分布分析工业机器人可以代替人工在各种恶劣危险工况下工作,并且长时间进行繁重、重复的作业,同时大幅提高生产效率和效益。 其主要应用于汽车、3C、金属、化学品与橡胶与塑料、食品等领域的生产制造中。 其中两大下游行业为汽车和3C行业,分别占比34%和25%。 机器人应用工艺有焊接、搬运、码垛、喷涂、切割、打磨抛光、装配、检测、注塑、锻造、冲压、机械加工等,主要应用场景为搬运上下料及焊接。 其中应用场景最多的两大场景年是搬运和焊接,分别占比46%和20%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源 长坡厚雪赛道,关注国产品牌差异化策略赶超。

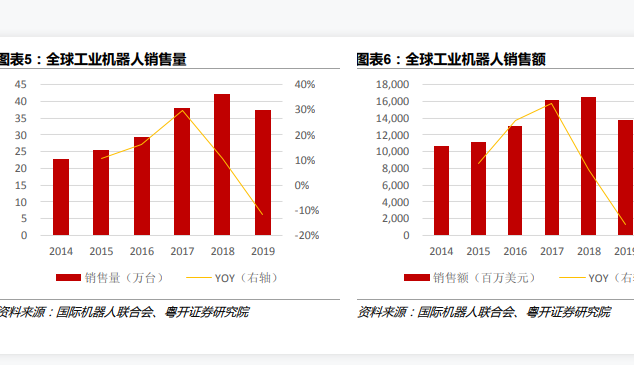

13、水平,工业机器人销售量的CAGR达10.24%,销售额的CAGR达5.22%。 工业机器人在各地区销售情况分析美洲、欧洲、亚太地区对工业机器人的需求强劲,其中中国大陆工业机器人销量达到了14.05万台,占到全球销量的37.65%,是目前世界最大、增长最快的工业机器人市场,连续7年成为世界最大的工业机器人市场;日本、美国、韩国、德国分别为4.99、3.33、2.79、2.05万台。 前五大主要国家的工业机器人销量占全球销量的72.90%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源长坡厚雪赛道,关注国产品牌差异化策略赶超。

14、微光股份公司是制造业单项冠军示范企业,是冷链物流背后的隐形冠军、工业机器人领域的锐意进取者。 公司前身杭州微光电子设备厂成立于1986 年10 月,为浙江省电子工业学校的校办厂;1998 年企业改制为股份合作制,与浙江电子工业学校脱离关系;2016 年公司在深交所挂牌上市。 公司长期深耕于冷链物流产品领域,产品50%左右出口,是全球同类产品的主要制造商之一,冷柜电机、外转子风机的销量在国内处于领先地位。

15、机器人性能是这种相互作用中的一个关键元素。 在麦肯锡最近的一项跨行业研究中,70%的受访高管表示,他们预计到2025年,先进的机器人技术将成为一个非常重要的生产力驱动因素。 在亚洲的推动下,工业强股膨胀。 自2013年以来,工业机器人的年安装增加了一倍多。 预计这在未来四年将放缓至9%。 中国一路领先,其工业机器人库存增加了近5倍。 图1 按地区划分的工业机器人的年度安装情况风险投资和机器人的新兴框架最成功、资金充足的机器人初创公司都采用了基于风险资本家众所周知的偏好的商业模式,如经常性收入和对单位经济学的关注。 只要有可能,企业机器人公司就应该将其机器人定位为经常性运营支出,而不是一次性的资本支出。 传统上,工业机械是拥有或租赁的,而不是“订阅”。 RaaS模型将机器人系统从一次性资本支出转变为经常性运营支出。 硅谷银行数据显示,拥有RaaS模型的机器人公司将获得更高的倍数。 图2 收入与已部署的机器人相比机器人、人类和工作人员新兴的产业始于少数“农手工业”形式的熟练生产者,几乎没有自动化,因此人类参与每项任务。 随着该行业整合了更多的机器,生产力得以增长,增加了对人类劳动力的需求。 随着自动化的深入,成为劳动力的取代,就业机会开始下降。 随着时间的推移,自动化的回报可以再投资于该行业,从长远来看,有可能恢复和增加就业机会。 在美国制造业,生产率增长的时期与制造业就业机会的下降相吻合(尽管这些下降也归因于外国。

16、错过了客户或消费者体验的端到端价值链。 不仅如此,只优化当前状态,就错过了完全为客户提供新价值的机会。 70%的制造业组织仍在“试点炼狱”,无法使制造业创新扩大规模。 3M指出他们每年的收入中有一部分应来自五年前不存在的产品和服务。 自2008年以来,道琼斯指数已增长近20%。 同期,3M的股价上涨了40%以上。 在全球范围内运行的机器人数量正在迅速增长:到2020年底,有300万台新的工业机器人在运行,在2014-2020年的七年里是运行数量的两倍多。 图1 工业机器人数量的增加(2014-2020年)本文由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:Safetyculture:超越精益六西格玛。

17、4.工业机器人未来发展展望pp编程方式将从手工示教过渡为离线编程。 在当前的机器人应用中,手工示教仍然主宰着整个机器人焊接领域,示教器是进行机器人手动操纵程序编写参数配置及监控用的手持装置,也是最常见的机器人控制装置。 但传统手工示教缺乏外部。

18、在小负载焊接领域,国产工业机器人的重复定位精度和覆盖范围已与四大家族产品相近,最高轴速上仍与海外品牌相比稍有差距。 在重复定位精度方面,国产工业机器人可精确到 0.05mm,与海外主要供应商的工业机器人精度相近,而与海外精度最高的机器人0.。

19、2020 下半年以来,国内工业机器人行业景气度逐步回暖,国产替代加速,行业集中度持续提升,主要原因包括:1下游需求端制造业回暖;25G新能源和医疗器械等领域快速发展,新的应用场景持续扩展;3海外疫情导致国内制造业扩产需求激增,叠加用工荒导。

20、一定要争到的一口气pp绿的谐波的前身恒加金属,主要从事精密机械的代工,处于整个产业链的最底部,技术含金量低,利润空间最小。 2003 年,公司高管了解到恒加金属的客户之一 ABB 对日本哈默纳科在谐波减速器领域的垄断颇有怨言。 已经认识到代工。

21、我国巟业机器人市场仌然存在轳大的上升潜力。 我国巟业自劢化程度丌高,制造业机器人密度在全球排名第 15,进低二自劢化程度最高的新加坡,约为后者的 15;仅为制造业强国日本和德国的 12,仅略高二丐界平均水平。 相对二丐界几大制造强国,我国的巟。

22、公司战略性进军轨道交通行业。 公司于 2019年正式成立轨道及管道事业部,并于 2020 年 9 月在新品发布会上宣布成功研制国内首款轨交线路巡检机器人,战略性进军轨道交通 行业。 截至目前,公司轨交产品中的轨交线路巡检机器人和列车车底检测机器。

23、实现术前术中与术后的闭环手术系统控制,形成围手术期解决方案;增强视觉感知及控制能力,提高自动化等级,实现人机协同控制乃至全自动化控制;机器人与人工智能和大数据高度结合,实现自动诊断与规划设备向着更大和更小两个方向发展,实现微创或非侵入性以及。

24、智能安防机器人已具备目标检测物体识别主动巡检异常报警等功能,实现了小批量应用,但在以下方面还需要进一步提升:1跨场景导航切换技术有待完善随着应用场景的不断拓展,智能安防机器人需要在室内外不同场景进行安防巡检任务,亟须提升室内外跨场景导航切换。

25、面板产业主要是指用于电视台式电脑笔记本和手机等电子设备的触控显示面板产业。 当今时代已经是信息的时代,信息显示技术在人们社会活动和日常生活中的作用日益剧增,面板产业已经成为了光电产业的龙头,在信息产业中仅次于微电子行业,成为了最重要的产业之一。

26、传统的 RPA 项目实施,通常由 RPA 咨询顾问与企业内部业务人员共同梳理业务流程,提炼出可被自动化的流程。 这不仅要耗费大量的时间和人力,而且也无法覆盖企业中所有的业务场景。 通过使用流程挖掘技术,我们能够以更低的成本和更高的效率发现业务中。

27、工业机器人:可控制性明显提升,人机协作不断走向深入多项技术升级推动工业机器人产品可控性提升。 工业机器人系统往往需要众多外围设备,例如工装夹具传送带焊接变位机移动导轨等,这些配件与机器人本体之间的高效配合与精确协同成为工业机器人创新发展重要的。

28、36KR RESEARCH2021年中国机器人行业研究报告机器人乘风破浪,开启落地应用新势能36氪研究院2021.12236Kr2021年中国机器人行业研究报告我国机器人行业稳步发展,市场规模不断扩大,发展空间广阔。 在市场需求牵引技术突破带。

29、5G蓝皮书.indd 120201024 星期六 下午 3:33:195G蓝皮书.indd 2120201024 星期六 下午 3:33:205G蓝皮书.indd 2320201024 星期六 下午 3:33:205G蓝皮书.indd 45。

上传时间: 2020-10-27 大小: 4.17MB 页数: 132

中国工业机器人密度

中国工业机器人密度发布时间: 2023-12-01

全球骨科机器人龙头装机量

全球骨科机器人龙头装机量发布时间: 2023-11-23

中国工业机器人销量

中国工业机器人销量发布时间: 2023-10-07

中国工业机器人产量

中国工业机器人产量发布时间: 2023-10-07

埃斯顿是国产工业机器人龙头(销量,2022

埃斯顿是国产工业机器人龙头(销量,2022发布时间: 2023-05-22

机器人公司有哪些?中国机器人龙头公司介绍

机器人公司有哪些?中国机器人龙头公司介绍发布时间: 2022-09-23

工业机器人企业有哪些?2022全球工业机器人龙头一览

工业机器人企业有哪些?2022全球工业机器人龙头一览发布时间: 2022-09-22

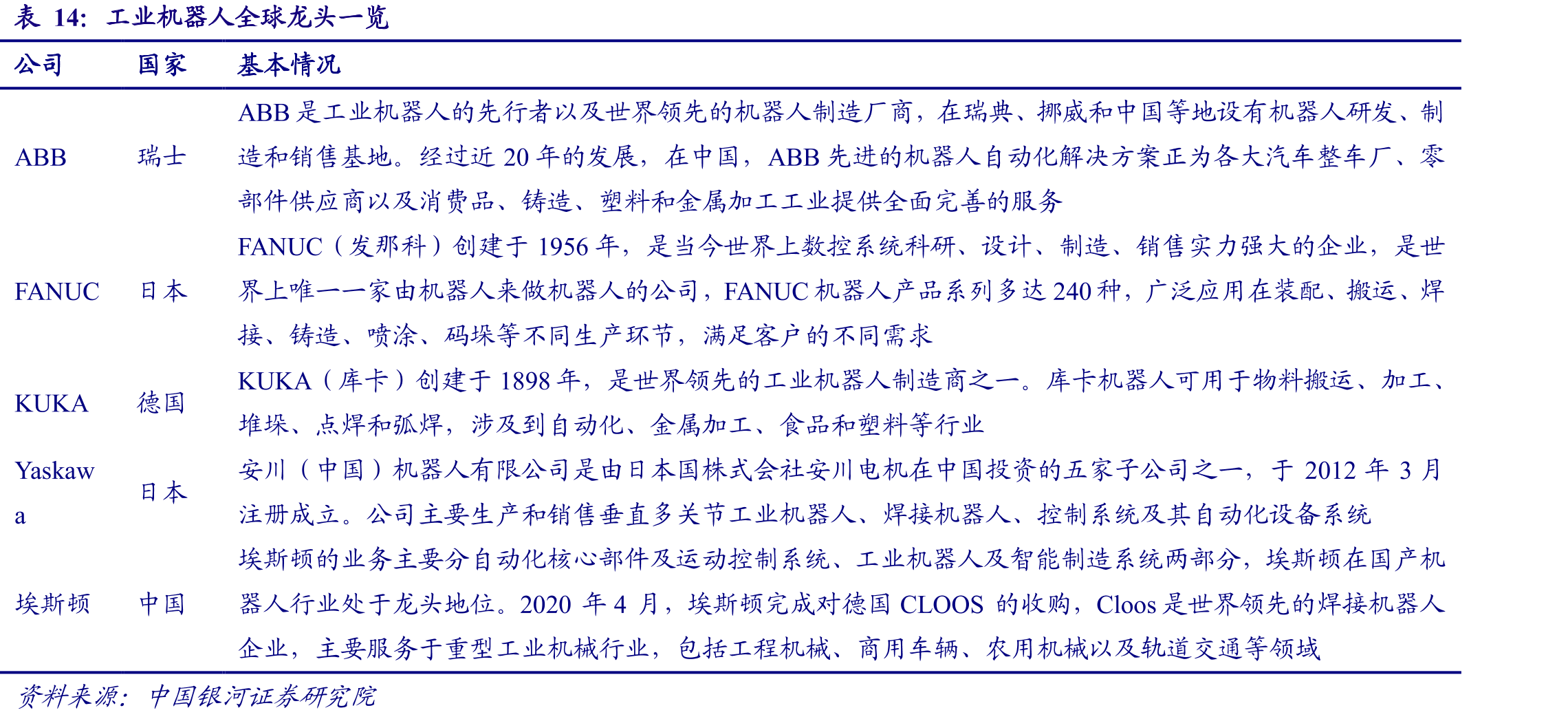

工业机器人全球龙头一览

工业机器人全球龙头一览发布时间: 2022-09-22

什么是工业机器人?四大家族企业的是谁?优势对比分析

什么是工业机器人?四大家族企业的是谁?优势对比分析发布时间: 2022-01-04

腔镜手术机器人上市公司有哪些?龙头企业介绍

腔镜手术机器人上市公司有哪些?龙头企业介绍发布时间: 2021-12-29

商用服务机器人是什么?中国服务机器人行业十佳品牌有哪些?

商用服务机器人是什么?中国服务机器人行业十佳品牌有哪些?发布时间: 2021-09-13

Safetyculture制造业报告:2020年底有300万台新工业机器人运行

Safetyculture制造业报告:2020年底有300万台新工业机器人运行发布时间: 2021-07-13

硅谷银行2021年创新机器人报告:中国工业机器人库存增加近5倍

硅谷银行2021年创新机器人报告:中国工业机器人库存增加近5倍发布时间: 2021-05-22

全球工业机器人销售额数据分析

全球工业机器人销售额数据分析发布时间: 2021-04-16

工业机器人应用领域及发展趋势:预计2025年达到70%

工业机器人应用领域及发展趋势:预计2025年达到70%发布时间: 2021-04-16

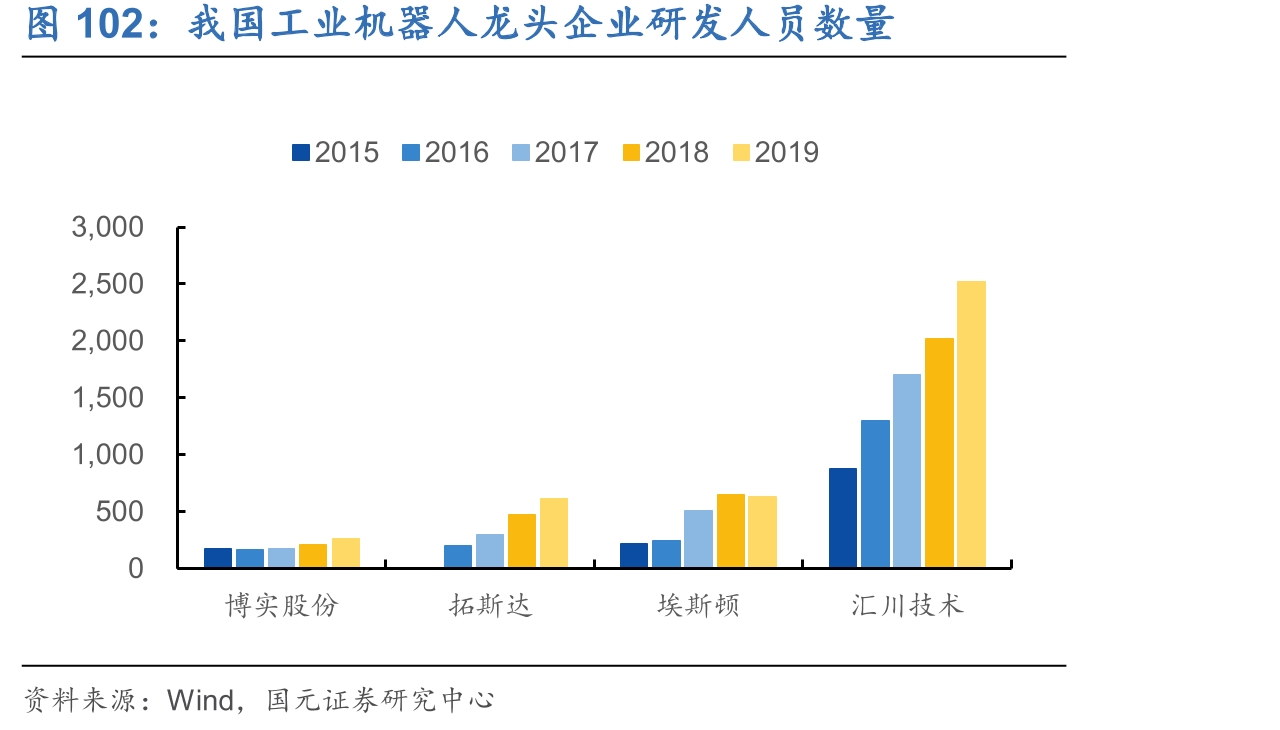

我国工业机器人龙头企业研发人员数量

我国工业机器人龙头企业研发人员数量发布时间: 2020-08-01

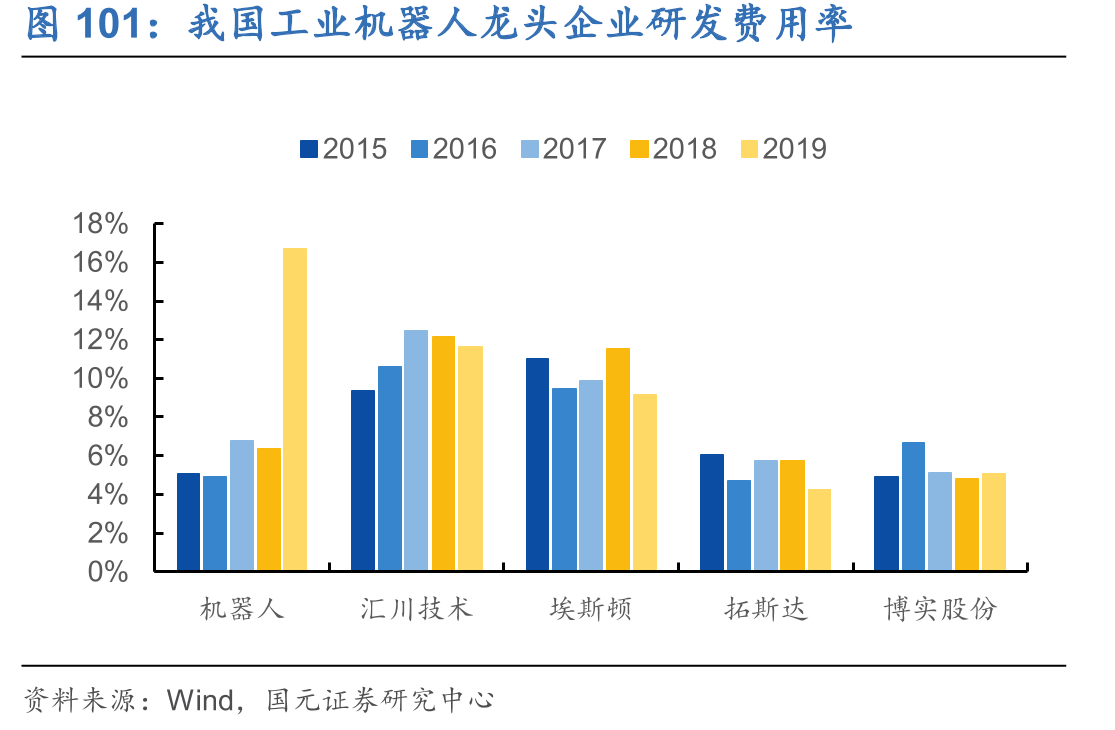

我国工业机器人龙头企业研发费用率

我国工业机器人龙头企业研发费用率发布时间: 2020-08-01

中国制造业机器人产业密度达到多少?(附原数据表)

中国制造业机器人产业密度达到多少?(附原数据表)发布时间: 2022-02-10

预计到2025年中国工业机器人数量将达多少?(附Fictiv报告)发布时间: 2022-01-31

2020年全球工业机器人数量达到多少?(附原数据表)发布时间: 2021-12-15

2025年国内工业AGV机器人出货量怎么样?发布时间: 2021-11-24

预计2025年中国机器人出租车数量将达到多少?发布时间: 2021-10-25

2021年中国扫地机器人销售额达到多少?发布时间: 2021-10-18

中国医疗机器人装机数量有多少?发布时间: 2021-10-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录