最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

医美器械行业概览

三个皮匠报告为您整理了关于医美器械行业概览的更多内容分享,帮助您更详细的了解医美器械行业概览,内容包括医美器械行业概览方面的资讯,以及医美器械行业概览方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 报告编号19RI03362N 头豹研究院 医疗器械系列概览 4000725588 2019 年 中国医用高值耗材行业概览 报告摘要 医疗研究团队 医用耗材即医院用的消耗较为频繁的配件类产品, 属于医疗器械的范畴,主要包括一次性使用的医疗 。

2、归母净利润总额增速分别为39.71411.6,在研发加大投入的基础上利润增速略受影响.其中龙头公司业绩相对比较良好,比如恒瑞医药石药集团等.带量采购政策很大程度上为落实一致性评价,从长期看对医药产业健康发展是利好,对短期公司利润影响也比较。

3、2019 医美电商行业报告 CONTENTS 目 录 01. 医美电商行业概况 02. 医美电商用户洞察 03. 医美垂直电商分析 04. 医美综合电商分析 05. 医美电商未来趋势 医美电商行业概况 发展历程:步入行业整合期,未来竞争业态。

4、地位的独立,成为支撑医美市场高需求的源动力; 社会包容度提升:在当前看脸的时代,颜值即正义,社会包容度提升.技术进步 安全性:随着医疗仪器的进步手术方式的改进和填充物材料的发展, 医疗美容的安全性显著提高; 快捷性:多数手术都可以控制在 2。

5、 1 市场数据市场数据人民币人民币 市场优化平均市盈率 18.90 国金医疗器械指数 7450 沪深 300 指数 3713 上证指数 2764 深证成指 10110 中小板综指 9580 相关报告相关报告 1.对接国际需求,中国医疗器械有。

6、2024年间复合增长率为5.6.全球医疗器械细分市场状况2017 年,IVD 领域仍是医疗器械细分领域中销售额排名第一的领域,销售额达到 526亿美元,占比达到 13;心血管影像骨科眼科则分别排名第二到第五.全球医疗器械企业销售额前十排名情。

7、量市场,未来将会有很大的市场增长空间.产业图谱:完善的产业格局,形成垂直综合电商生态围绕着医美电商平台,形成了上游医美机构医美保险医美分期,下游消费者的产业格局,其中医美电商平台分为垂直型和综合型,垂直型电商聚焦医美产业,综合型电商有流量优。

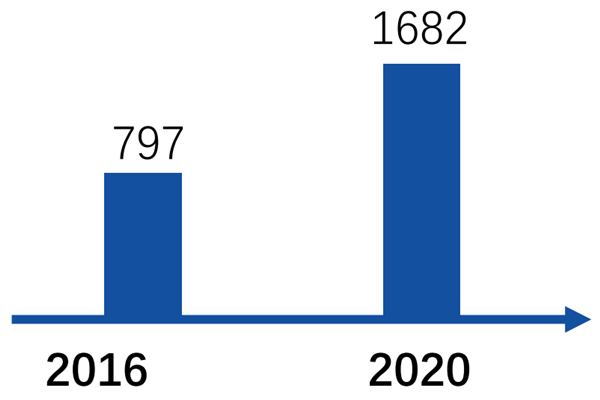

8、 2245 亿元,同比增速 27.57.同时,作为医美的主要消费者,中国 18 岁40 岁女性中,医美用户的渗透率为 7.4,相比于韩国 42的渗透率,中国医美市场还有 6 倍的市场开发空间.高利润与低门槛是众多投资者对于医美行业的独特标签。

9、 证券研究报告 请务必阅读正文后免责条款部分 2020 年年 09 月月 25 日日 行业研究行业研究 评级评级:推荐推荐首次覆盖首次覆盖 研究所 证券分析师: 赵越 S0350518110003 万亿市场,制造美丽万亿市场,制造美丽 医美。

10、strong医美项目不断推新,医美机构逐渐发展不同经营模式strongpp美容外科和美容皮肤科为当下主流开展项目nbsp;pp医美机构中开展的医疗美容按照项目通常可划分为四项,分别是美容外科美容皮肤科美容牙科和美容中医科.其中,以美容外科。

11、5 其他医美项目:满足消费者差异化需求pp5.1 光治疗设备:强脉冲光光子嫩肤激光祛斑祛痘等pp根据发射光类型复合光单色光不同,医美行业中常见的光治疗方案可分成强脉冲光治疗和激光治疗两种.pp强脉冲光即光子嫩肤通过选择性光热作用起到嫩肤功。

12、产业链构成:上游高壁垒,下游重服务pp我们将医美行业产业链分为上中下游,依次是:上游原材料生产商医美器械及针剂生产商中游医美服务机构,此外伴随获客渠道线上化,形成下游链接消费者端的医美渠道平台:pp1 上游原材料生产商:产能及利用率相对稳。

13、原名京汉股份,被奥园集团收购后快速步入医美产业.公司原名京汉股份,主营业务为房地 产和化纤材料生产,2020 年被中国奥园集团收购.6 月 24 日控制权变更完成后中国奥园持 有其 29.3的股份,成为新的控股股东,京汉股份也随后更名为奥。

14、根据医疗器械蓝皮书:中国医疗器械行业发展报告中国药品监督管理研究会,2019年我国医疗器械 市场规模约7200亿人民币,维持双位数增长;根据Evaluate MedTech数据,2019年全球医疗器械市场规 模约4600亿美元,个位数增长。

15、1非交联:国内市场上审批的有两款产品,分别为长春博泰医药生产的肤美达应用胶原填充剂2012年拿证和台湾双美I号肤柔美.pp2交联:交联胶原蛋白填充剂产品是台湾双美的进阶版产品,包括台湾双美I号加强版肤丽美 台湾双美含利多卡因的胶原蛋白填充。

16、1房地产业务:公司2021年6月23日公告拟通过在北京产权交易所公开挂牌转让的方式出售其持有的京汉置业100股权北京养嘉100股权和蓬莱养老35股权.因此,我们预计公司房地产业务将于2022年开始不再贡献收入,并预计2021年房地产业务收入。

17、与暨南大学暨源生物科技联手布局重组类人源胶原蛋白三类医疗器械类产品.21 年 3 月 31 日,公司全资子公司奥美产业研究公司与广州暨南大学医药生物中心及广州暨源生物科 技就医美产学研合作达成初步意向,三方作为发起方共同推动重组类人胶原蛋白。

18、多种注射方式,以水光枪为主中胚层疗法的注射方式包含水光枪单针注射手针微针等.水光枪是较为主流的注射方式,其利用真空负压技术,将皮肤稍微提起,在皮肤维持紧绷的状态下,让针头进入到准确的真皮层深度,用多针来注入营养物质.水光枪的优势是层次均一操。

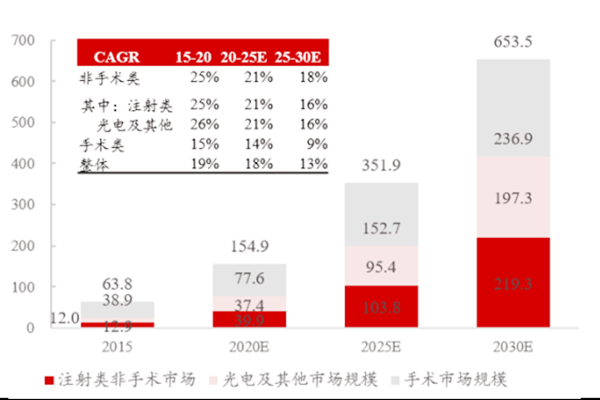

19、全球玻尿酸市场高增速,CAGR20 全球透明质酸市场高增速,复合增速20:全球透明质酸原料市场2019年销量达580吨, 20152019年复合增长率达20.其中,食品级玻尿酸原料销量280吨,年复合增速最快,约为24.4;化妆品级约为27。

20、 全球肉毒素行业的应用领域仍以医疗为主.根据华经产业研究院和首尔经济日报统计,2020年全球肉毒素市场规模达到50.9亿美元,且20172019年全球肉毒素的医疗用途市场规模占比维持在57左右,2020年达到58.9,考虑到肉毒素在疾病治疗。

21、机构发展核心在于提升连锁化运营能力医美机构规模化门槛较高,目前尚待出现连锁化机构1 需求的个性化,搭配医生个体的审美与技术差异较高,占比较高的针剂类手术类难以标准化;2 医师权威性强于机构品牌性,医生流失对机构影响较大;3 医美机构兼顾商业。

22、中国医疗美容行业起步稍落后于日本及韩国,但得益于人口红利,中国医疗美容市场规模未来有望远超日韩.同时,中国医疗美容行业也受到日韩影响,技术发展及产品趋势存在某些相同的特性.日韩医美行业发展史对国内医美发展有借鉴作用:1求美意识觉醒不可逆,医。

23、美妆医美美妆医美行业行业20222022年投资策略年投资策略 1 证券研究报告行业投资策略 回归行业本质,深耕品牌力量回归行业本质,深耕品牌力量 20211216 一一21年行业复盘:阶段性扰动不改长期增长趋势,企业间分化逐步显现年行业复盘。

【医美器械行业概览】相关PDF文档

【医美器械行业概览】相关资讯

什么是轻医美,轻医美行业的发展前景

什么是轻医美,轻医美行业的发展前景

发布时间: 2023-04-27

国家对医美行业的政策监管汇总梳理

发布时间: 2022-01-05

医美器械行业发展怎么样?发展现状、市场规模、产业链分析

发布时间: 2021-11-30

什么是医美器械?医美器械有哪些?定义、分类介绍

发布时间: 2021-11-30

色斑的形成原因是什么?祛斑医美方法和器械行业现状分析

发布时间: 2021-11-16

什么叫能量源性医美器械?市场规模、政策一览

发布时间: 2021-09-28

国家对医美行业的监管政策及措施汇总

发布时间: 2021-07-22

医美机构如何获客,获客方式、成本计算

发布时间: 2021-05-14

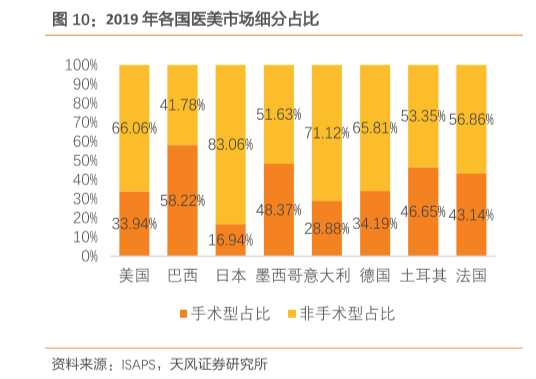

医美细分市场占比分析,非手术型医美成为主流!

发布时间: 2021-04-27

医美项目的分类和中国医美行业市场规模和增长率介绍分析

发布时间: 2021-04-13

【医美器械行业概览】相关数据

预计2025年我国皮肤检测医美器械将达到多少?

预计2025年我国皮肤检测医美器械将达到多少?

发布时间: 2021-11-30

中国强脉冲光医美器械市场规模预计2025年将达到多少?

发布时间: 2021-11-30

预计2025年注射类医美器械市场规模将到达多少?

发布时间: 2021-11-30

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录