三个皮匠报告为您整理了关于替代蛋白行业现状的更多内容分享,帮助您更详细的了解替代蛋白行业现状,内容包括替代蛋白行业现状方面的资讯,以及替代蛋白行业现状方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、需求,梳理基站到终端市场新增量2019年迎来5G网络建设,万亿级市场大门即将开启。 我们梳理了从5G基站、传输到移动终端电子板块主要的市场需求增量,看好其中天线、PCB、移动终端零部件的投资机会:1)MassiveMIMO方案有望显著拉动基站天线需求;2)基站数量增加结合天线升级带动PCB量价齐升;3)5G时期移动终端支持的无线频段数量将翻倍,滤波器市场迎来快速增长;4)智能机背盖非金属化趋势已成,陶瓷材料立足差异化有望在高端市场逐步渗透。 半导体国产替代正当时我们认为模拟半导体的弱周期属性将使其继续保持稳健增长;同时世界工厂及本土企业崛起使得中国成为世界最大的IC市场,在中国政府各类产业基金的支持下,半导体产能将持续向大陆转移,看好具备优秀设计能力和规模成本优势的IDM厂商,以及作为制造的下游配套环节、较为成熟的封装测试产业。 光学光电子关注新应用拉动需求我们认为19年电视面板供过于求情况延续,但手机面板全面屏渗透率不断提升,供需比下降,价格企稳。 此外由于折叠、屏下指纹等智能手机新需求,看好未来柔性AMOLED面板在智能手机市场的快速成长。 在LED方面,随着MicroLED与MiniLED在显示器和AR领域逐步放量,有望拉动LED芯片需求端持续增长。 投资组合我们看好5G产业链、半导体国产替代方面的投资机会,同时选取所处。

2、曹、3M 等海外供应为主。 受益于半导体产业向大陆转移,网络提速、5G 等光通讯需求崛起,及国内航空航天和重大工程项目快速发展,石英需求向好叠加国产替代加速,建议关注菲利华、石英股份。 石英性能优异,是电子、航空航天等关键原料,制备方法不断升级 石英物理化学性能稳定,耐高温、耐腐蚀、透光性和绝缘性好;高性能石英是电子信息、光学光源、光伏能源、航空航天等领域不可或缺的材料,在国家重大工程以及航天航空、电子信息等产业具有关键作用。 不同应用对材料性能和制备方法要求不同,石英制备方法包括:1)人工合成,材料纯度高,羟基含量可控,适用于先进制程半导体支撑件、光纤光棒等;2)天然结晶石英,通过气熔或者电熔方式制成管棒坨等,耐高温性能好;高纯石英砂量产技术以美国尤尼明和国内石英股份为代表。 预计 2020 全球石英需求 283 亿元,国内企业高端市场份额提升 根据中国建筑与工业玻璃协会,2015 全球石英市场超过 200 亿元,其中半导体占 45.53%,光伏占 23.76%,光通讯占 16.20%,光学占 9.50%,光源占 5.18%。 高端石英目前仍以海外供应为主,如 Momentive(迈图)、 Heraeus(贺利氏)、Tosoh(东曹)、3M、信越、Qsil(昆希)等。 我们根据各下游的需求测算,预计 2018-2020 年全球石英材料需求分别为255/265/283 亿元。

3、 行业数据(行业数据(Y20M05) 累计产品销售收入(亿元) 8,868.70 累计产品销售收入同比增长 -3.80% 累计利润总额(亿元) 1,227.50 累计利润总额同比增长 -0.50% 近近 6 个月个月行业指数行业指数与沪深与沪深 300 比较比较 -20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 20-0120。

4、包括物流快递、汽车出行、外卖、餐饮和酒店等,进行人力成本替代空间分析,以之作为该领域自动驾驶应用的潜在市场空间。 基于该分析,我们得出以下观点: 1、 自动驾驶的需求空间取决于下游应用领域的市场空间与人力成本占比的大小,以及人力可替代的难易程度; 2、 公路物流、餐饮、汽车出行、外卖和酒店行业在 2018 年的市场规模分别为4.3、4.3、1.4、0.25 和 0.4 万亿元;我们预计到 2025 年,上述各行业的市场规模分别可达 7.8、8.3、1.6、0.45、0.48 万亿元;各应用领域市场规模巨大,但横向对比也有较大差异; 3、 在 20%的替代率假设下,公路物流、餐饮、汽车出行、外卖和酒店的人力替代空间分别为 3500、3330、1226、172 和 166 亿元;而在更激进的 50%替代率假设下,上述各行业的人力替代空间分别为 8700、8324、3065、429和 415 亿元。 总体而言,自动驾驶在各应用行业的人力替代空间巨大,但不同领域的市场空间和技术难度差异极大,这对于各领域从业公司的估值水平有很大影响。 且具体市场空间还需要考虑特定领域的人力替代难度和渗透率提升速度,以及具体公司的商务拓展能力,我们将在后续研究中予以进一步剖析。

5、电脑/外设(立讯全球排名3/德润 5)、设备(立讯排名 1) 、通讯数据设备(立讯排名 3) 、消费电子(立讯排名 5)。 智能手机功能模块增多+5G 射频变革+可穿戴加速渗透,BTB 连接器市场空间持续打开。 BTB 连接器目前在手机终端主要应用在手机显示器、主副板、指纹识别、喇叭、耳机等,iphone XS 单机用量 15 对,安卓机中 10对左右。 判断 BTB 连接器凭借高频高速稳定传输、小型化、易插拔等优点,将会成为未来智能手机主流连接方式,预计未来需求会随着手机内部功能模块的增多以及可穿戴加速渗透而急剧拉升,智能手机方面重点关注多摄渗透+5G 射频+马达+轻薄化,可穿戴方面则关注 VR/AR、智能手表等出货量提升。 此外,对连接器高速高频传输以及屏蔽性能要求提升,BTB 连接器有望享受量价齐升红利。 贸易战+国内终端厂商崛起加速高端连接器国产化。 我国高端 BTB 连接器主要以进口为主,中美摩擦开始后, 针对美国加关税, 中国政府推出反制政策对美相关商品加征关税,8536 税号下两大连接器项目关税从 0 提到了 25%,国内企业进口连接器成本急剧提升;此外,我国本土手机厂商HMOV 为全球智能手机前六大厂商,18 年合计市占率约为 38.61%,贸易战叠加高端化趋势,本土终端厂商采购国产 BTB 意愿需求强烈。 目前,连接器中国市场前十排名厂商中只有两家中国大陆厂。

6、加速投放,带动下游锂电池及其原材料需求高速增长。 锂电池四大关键原材料(负极、正极、隔膜、电解液)2018年中国供应分别占全球的 66%/33%/38%/72%,其中中国负极企业供应份额高,格局好,全球对比的视角下,中国负极龙头兼具技术、产品、成本优势,全球竞争力明显,且已经进入 LGC、宁德时代、三星 SDI 等全球锂电巨头供应链,随着下游放量,负极材料加速全球替代,有望享受全球新能源汽车增长红利。 负极是锂电四大关键原材料之一,2025 年空间有望超 500 亿。 负极材料是锂电四大关键原材料之一,对锂电寿命、能量密度、功率、安全等性能起到重要作用。 目前负极材料主要是石墨,包括人造石墨和天然石墨,占 95%的份额。 石墨类材料 2018 年全球出货量 18 万吨,市场规模约 123 亿元,新能源汽车行业兴起带动负极材料需求快速上升,预计 2019/20/21/25 年出货量分别为 23/31/40/101万吨,市场空间分别为 150/194/240/522 亿元,2019-2025 年 CAGR 23%。 行业格局:日本曾垄断供应,中国巨头冉冉升起。 2000 年之前日本负极供应占全球 95%以上,随着中国实现技术突破并建立成本优势,中国/日本出货占比从2000 年的 4%/95%变化至 2018 年的 66%/30%。 2018 年全球负极出货 CR4 占比60%,。

7、 2020 年深度行业分析研究报告 目录索引 一、中国大陆半导体产业国产替代大风起,迎来穿越周期的成长机遇6 二、IC 设计:把握国产替代主旋律,拥抱行业新趋势7 (一)现状:行业高速成长,大比例依赖进口,重要领域占有率较低7 (二)未来:技术突破边际提速,把握国产替代主旋律8 三、EDA 软件:小而美市场,国内本土厂商全流程方案供应实力提升亮眼9 四、IC 制造:先进制程尚有差距,存储制。

8、2020年深度行业分析研究报告,全国统一服务电话:95399,1 2 3 4,半导体:自主可控大时代,国产替代全面开花 消费电子:波澜壮阔的5G换机大浪潮 面板:成长与周期共振,LCD寒冬已过冰雪消融 光学:光学创新不断,量价齐升全面崛起,目 录 CONTENTS,4,工业控制,全国统一服务电话:95399,5,芯片设计,芯片制造 封装测试,下游应用,IP EDA,材料、 化学品,硅晶圆 靶。

9、2020年深度行业分析研究报告,1,国产半导体材料进入导入期,产业转移带来广阔空间,2,3,目 录,CONTENTS,国产替代势在必行,新材料行业进入战略发展期,新型显示材料进入快速成长期,技术升级驱动需求增长,政策引导环保升级,尾气催化、可降解塑料迎来风口,4,1.1,新材料是新兴产业的基础,国产替代是行业成长主旋律,新材料,新能源,生物 产业,新能源 汽车,节能 环保,新一代信 息。

10、2020年深度行业分析研究报告,3,目录 / CONTENTS,中间件概念与分类,01,中间件市场景气度上行,海外厂商仍居主导,02,中间件国产替代进程较慢或与其“标准品”特点有关,03,政务市场中间件的国产替代有望快速发生,04,财务数据对比:东方通是国内中间件厂商的领军者,05,中间件是位于操作系统、网络和数据库之上,应用软件之下,为应用软件提供运行支撑平台并负责连接其他底层设施,。

11、消费者更加重视减少浪费,回收和再利用产品,对供应链透明度和本地采购产品的需求不断增加。 4. 在线转换:疫情期间电子商务的普及和快速实现。 封锁导致更多的时间在家里,并有助于增加家庭膳食,从零开始做饭,餐盒销售的新食谱,和零食:从2020年5月到7月,英国家庭的饮食比例增加了26-31%,38-55%的人们计划从零开始做饭,2020年4月BBC网站流量增加50%美食。 从长远来看,消费者将继续做出更健康的消费选择:2019年,英国半数家庭减少了红肉消费量,消费者中有32%将红肉换成鱼或鸡肉,2020年英国冷冻即食食品销量下降4%左右。 2025年欧洲肉类替代品销量将达25亿欧元,2019年至2025年欧洲植物替代品的预计每年销售增长10%(相对于整个肉类市场0-1%的增长率)。 经济衰退对餐饮交易量的历史影响欧洲餐饮交易占欧洲交易总额(所有行业)和欧洲餐饮交易总额的百分比餐饮业的交易通常占所有交易的3.5%至6.0%在经济衰退后时期达到最高水平。 虽然在过去的经济衰退中,餐饮交易量有所下降,但总体而言复苏很快,总体交易量在3年内出现反弹。 随着时间的推移,餐饮领域的战略和私募股权买家的比例一直稳定在75%/25%左右。 经济衰退对行业估值的历史影响欧洲斯托克餐饮 在之前的经济衰退中,从峰值到谷底的估值下降幅度介于息税折旧摊销前利润倍数的3.0倍到3.5倍之间。 最近一段时间,平均估值仅下降了约2。

12、请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 TableInfo1TableInfo1 光学光电子光学光电子 电子电子 TableDate 发布时间:发布时间:20201231 TableInvest 优于大势优于大势 上次评级。

13、1 证券研究报告 行业评级: 上次评级: 行业报告 请务必阅读正文之后的信息披露和免责申明 其他休闲服务其他休闲服务 强于大市 强于大市 维持 2021年01月24日 评级 创尔生物:专注技术创尔生物:专注技术拓展渠道,胶原蛋白行业拓展渠道。

14、医药行业研究p1东方财智 兴盛之源 东兴证券股份有限公司证券研究报告:医药行业研究 DONGXINGDONGXING SECURITIESSECURITIES 20212021年年1 1月月2121日日 血制品行业:血制品行业: 白蛋白进入。

15、敬请参阅末页重要声明及评级说明 证券研究报告 静注人免疫球蛋白十年回顾 行业评级:增持行业评级:增持 报告日期: 20210127 行业指数与沪深行业指数与沪深 300300 走势比较走势比较 相关报告相关报告 1.鹿得医疗 832278 。

16、p人纤维蛋白原制剂在临床主要用于止血nbsp;pp纤原由健康人血浆,经分离提纯,并经病毒去除和灭活处理冻干制成。 含适宜稳pp定剂,不含防腐剂和抗生素。 目前,国内市场上纤原产品包括注射用纤原和外用纤原制剂。 nbsp;pp1注射用纤原pp注射用。

17、p目前世界卫生组织确认的凝血因子共 13 个,大多由肝脏产生,正常情况下,所有凝血因子都处于无活性状态,以无活性酶原形式存在,当某一凝血因子被激活后,可使许多凝血因子按一定的次序先后被激活,逐级放大,直到纤维蛋白形成,血液发生凝固。 nbsp。

18、p2020年,白蛋白批签发6171.86万瓶,同比增长16.6国产与进口分别批签发2230.04万瓶2.13 3941.82 万瓶26.88 ,进口白蛋白占比 63.87,同比提升 5.14 个百分点。 从国产各生产企业批签发情况来看,天。

19、p双林生物: Q1共5个品种获批。 人血白蛋白获批34.47万瓶 1 ;狂兔获批59万瓶 275 毗快速增长;静丙获pp批26.18万瓶 10 ;破免获批14.63万瓶 124 同比快速增长;凝血因子1II获批0.16万瓶,去年同期无批签发。

20、早些年,外资企业凭借雄厚的经济实力在中国市场快速扩张,占据了中国各大消费品类的市场份额。 在对棉花等原材料需求最大的服饰家纺行业,国外品牌在中国有很高的市场占有率,这也解释了为何新疆棉事件能在中国市场带来如此大的影响。 pp据统计,目前中国的。

21、电子陶瓷材料在狭义上即陶瓷粉料,是生产 MLCC 的主要原料之一;而在广义上,除陶瓷粉料外,电子陶瓷材料也包括陶瓷粉料的主要原料钛酸钡粉和改性添加剂。 钛酸钡常温下介电常数较高,故可作电介质材料;但钛酸钡也有缺点,比如常温下损耗角正切值介电。

22、纤原的生理功能是在体内经凝血酶作用转变为纤维蛋白,在凝血共同途径中发挥止血 和凝血功能,并参与体内一系列病理生理过程,如炎症组织损伤修复等。 凝血共同 途径是指从 F激活至纤维蛋白形成阶段,是内源外源凝血的共同凝血途径,包括凝血 酶形成和纤。

23、胶原蛋白是人体的自身成分,广泛分布于皮肤和肌腱中。 胶原蛋白是一种细胞外蛋白质,它是由 3 条肽链拧成螺旋形的纤维状蛋白质,富含多种人体必需的的氨基酸:甘氨酸脯氨酸羟脯氨酸。 一个成年人身体内约有 3 公斤胶原蛋白,其中大于 90的胶原蛋白存在。

24、发展历程:专注天然活性胶原及终端产品研发销售近20年,17年步入快速发展阶段公司成立于2002年,近20年以来致力于胶原及终端产品的研发生产和销售,整体发展分为如下阶段:1初创阶段,立足于活性胶原,逐步完成工艺技术和早期客户资源积累,主要产。

25、功能性护肤和轻医美应用空间广阔,重组人源为未来发展趋势胶原蛋白凭借其止血高拉伸强度等功能以及低免疫原性生物相容性可生物降解性等生物学特性多应用领域发展,胶原蛋白行业规模增速可观,其凭借生物营养美白等功效在功能性护肤和轻医美领域均有重要应用。

26、从企业收入区域分布来看,植物蛋白饮品行业发展具有显著的区域发展特点;2019年前,养元饮品营业收入主要分布于华东华中地区;维维股份营业收入则主要分布于华东华南地区。 植物蛋白饮品发展区域性明显,与不同区域消费群体有着不同的饮食习惯密切相关;同。

27、 现状:全球排名前十的轻医美项目中并无胶原蛋白。 历史情况:FDA于1981年批准注射牛胶原用于填充,但在透明质酸填充剂诞生后被快速替代。 当时存在的问题:1动物提取法 ,存在致病菌残留化学制剂残留,易过敏;2效果维持时间短 ,价格较高,性。

28、生物药市场具有较大发展空间。 根据 Frost Sullivan 的数据,2019 年全球生物药市场规模约为2864 亿美元,2024 年预计达到4567 亿美元,年复合增长率为 9.7中国生物药市场规模在 2019 年约为 480 亿美。

29、2021华创 版权所有华创证券医药团队20211224创新药系列研究:PROTAC蓄势待发,蛋白降解百花齐放PROTAC:新一代小分子成药技术,突破不可成药靶点及耐药PROTAC技术升级以及蛋白降解赛道未来发展方向蛋白降解剂临床POC,未来。

30、华西通信团队华西通信团队企业级SSD:三大替代构筑行业高增长,国产替代空间广阔20222022年年3 3月月2424日日请仔细阅读在本报告尾部的重要法律声明请仔细阅读在本报告尾部的重要法律声明分析师:宋辉SAC NO:S1120519080。

新能源汽车行业发展现状如何?现状分析

新能源汽车行业发展现状如何?现状分析发布时间: 2023-04-27

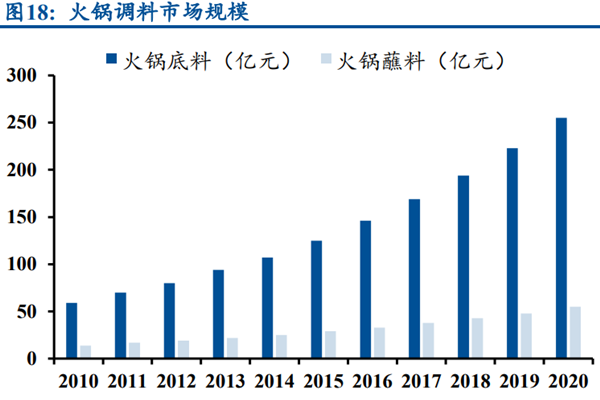

火锅调料行业现状如何?行业前景分析

火锅调料行业现状如何?行业前景分析发布时间: 2023-04-27

DCS行业现状如何?DCS行业政策有哪些?

DCS行业现状如何?DCS行业政策有哪些?发布时间: 2022-08-19

麦肯锡(McKinsey&Company):替代蛋白行业现状及竞争格局分析(pdf版)

麦肯锡(McKinsey&Company):替代蛋白行业现状及竞争格局分析(pdf版)发布时间: 2022-03-11

我国MCN行业现状如何?MCN行业前景与趋势分析

我国MCN行业现状如何?MCN行业前景与趋势分析发布时间: 2022-02-10

中国的通信业发展现状如何?行业发展现状分析

中国的通信业发展现状如何?行业发展现状分析发布时间: 2022-01-27

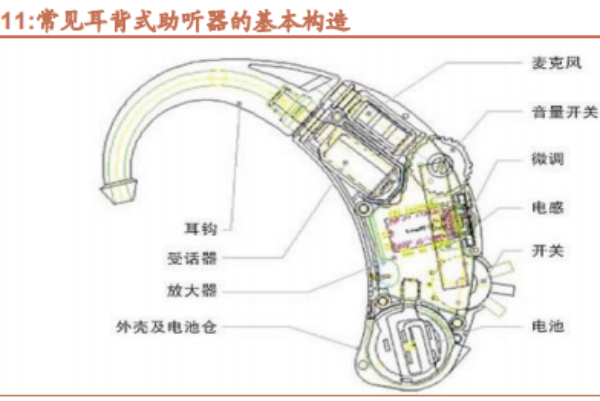

助听器行业现状与发展趋势分析

助听器行业现状与发展趋势分析发布时间: 2021-12-29

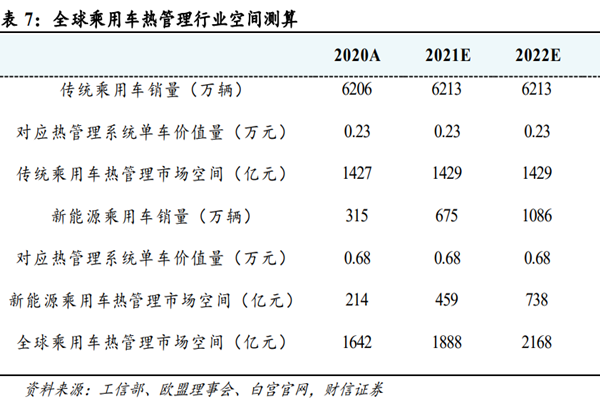

汽车热管理行业分析,行业现状前景一览

汽车热管理行业分析,行业现状前景一览发布时间: 2021-12-28

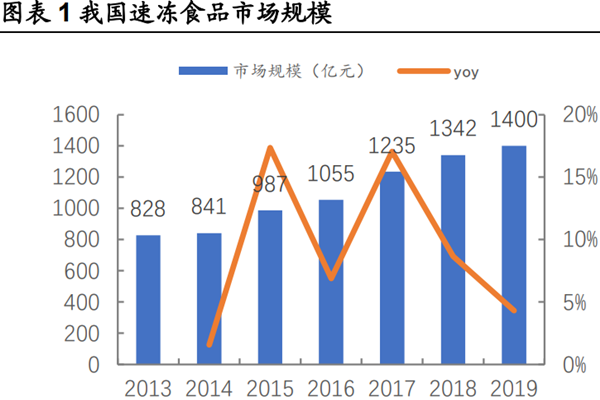

我国速冻食品行业现状分析

我国速冻食品行业现状分析发布时间: 2021-12-13

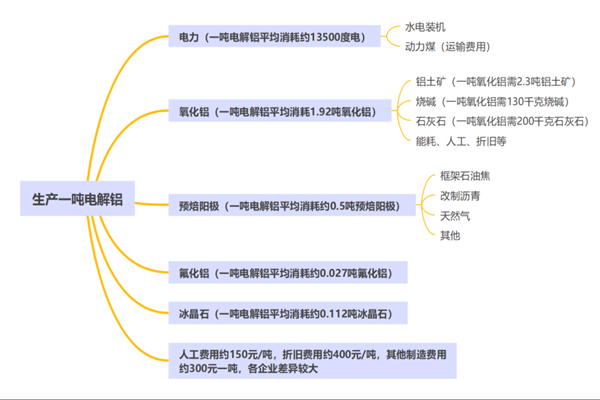

电解铝是什么?行业现状分析

电解铝是什么?行业现状分析发布时间: 2021-12-08

Harris Williams餐饮行业投资报告:2025欧洲肉类替代品销量达25亿

Harris Williams餐饮行业投资报告:2025欧洲肉类替代品销量达25亿发布时间: 2021-07-08

电子行业2019年度策略:5G景气携春至,国产替代正当时(附下载地址)

电子行业2019年度策略:5G景气携春至,国产替代正当时(附下载地址)发布时间: 2018-11-21

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录