最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-03-31

2026-03-31

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

科博达营业收入

三个皮匠报告为您整理了关于科博达营业收入的更多内容分享,帮助您更详细的了解科博达营业收入,内容包括科博达营业收入方面的资讯,以及科博达营业收入方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 证券研究报告 第 1 页 共 47 页 证券研究报告证券研究报告 科博达(科博达(603786.603786.SHSH)深度报告)深度报告 汽车电子控制器汽车电子控制器龙头龙头,黄金赛道的种子选手黄金赛道的种子选手 2020.03.09 刘伟浩刘伟浩(分析师分析师) 电话:电话: 020-88832824 邮箱:邮箱: 执业编号:执业编号: A1310517040001 。

2、 1 证券研究报告证券研究报告 公司研究/首次覆盖 2020年05月22日 交运设备交运设备/汽车零部件汽车零部件 当前价格(元): 55.66 合理价格区间(元): 58.9561.57 林志轩林志轩 执业证书编号:S0570519060005 研究员 021-28972090 王涛王涛 执业证书编号:S0570519110001 研究员 021-28972053 刘千琳刘千琳 执。

3、机械设备机械设备/通用机械通用机械 1 / 34 科沃斯科沃斯(603486.SH) 2020 年 04 月 13 日 投资评级:投资评级:买入买入(首次首次) 日期 2020/4/13 当前股价(元) 19.06 一年最高最低(元) 55.54/18.45 总市值(亿元) 107.59 流通市值(亿元) 34.24 总股本(亿股) 5.64 流通股本(亿股) 1.80 近 3 个月。

4、农林牧渔农林牧渔/饲料饲料 1 / 24 新希望新希望(000876.SZ) 2020 年 04 月 03 日 投资评级:投资评级:买入买入(首次首次) 日期 2020/4/2 当前股价(元) 31.90 一年最高最低(元) 32.90/13.35 总市值(亿元) 1,344.91 流通市值(亿元) 1,343.54 总股本(亿股) 42.16 流通股本(亿股) 42.12 近 3 。

5、 0 “小米代工厂”九号机器人冲刺科创板,七成收入是滑板 车 研究机构 报告主编 于百程 执笔团队 陈成 “小米代工厂小米代工厂”九号机器人九号机器人冲刺冲刺科科 创板创板,七成收入七成收入是是滑板车滑板车 2020 0 “小米代工厂”九号机器人冲刺科创板,七成收入是滑板 车 2014 年,九号机器人完成 8000 。

6、公司深度报告公司深度报告 请务必阅读正文之后的免责声明请务必阅读正文之后的免责声明 渤海证券股份有限公司具备证券投资咨询业务资格渤海证券股份有限公司具备证券投资咨询业务资格 1 of 33 汽车电子领域优质标的,内外兼修,成长可期汽车电子领域优质标的,内外兼修,成长可期 科博达(科博达(603786603786)深度报告)深度报告 分析师:分析师: 郑连声 SAC NO: S1150。

7、备提供动力,使得涂鸦成为全球物联网PaaS市场上最大的智能设备供应商。 2020年四季度,涂鸦智能的营业收入达6301.5万美元,2020年全年营收同比增长70%,主要是物联网PaaS业务的收入不断增加;2020Q1受新冠疫情的影响,OEM客户生产能力下降,同时物联网PaaS需求萎缩,营业收入较去年同期出现下滑,一般情况下公司一季度遇国内春节假期,收入需求较小,四季度为强需求期,新客户和原有客户的购买意愿较大。 在收入的结构上,物联网PaaS占主导,驱动涂鸦智能收入增长。 涂鸦智能业务分为物联网PaaS、智能设备分布、SaaS和其他,营业收入大部分源于物联网PaaS。 根据CIC的数据,2020年,涂鸦为超过1.165亿台智能设备提供了动力,是全球物联网PaaS市场上最大的智能设备供应商。 2019年-2020年,涂鸦物联网PaaS收入从7636.5万美元增长至15167.7万美元,增速达98.6%。 据数据统计 ,涂鸦智能物联网PaaS业务发展势头良好,净拓展率保持高位水平。 涂鸦PaaS业务收入呈现较为明显的季节变化,一季度国内农历春节对需求产生一定抑制,三季度和四季度需求量较大。 涂鸦智能净扩展率在疫情影响下,2019年四季度2020年二季度呈下滑趋势,2020年二季度下降至160%,但下滑后的净拓展率仍保持高位水平,连续五个季度保持在150%以上。 2019-2020年涂鸦智能净扩展率保。

8、 证券研究报告 请务必阅读正文后免责条款部分 2020 年年 10 月月 14 日日 公司研究公司研究 评级:评级:买入买入(维持维持) 研究所 证券分析师: 石金漫 S0350520050001 联系人 : 李京波 S0350120070039 新产品、新客户、新产能均逐步落地,新产品、新客户、新产能均逐步落地,车灯控制车灯控制 器器龙头龙头迎来迎来腾飞腾飞 科博达科博达(6037。

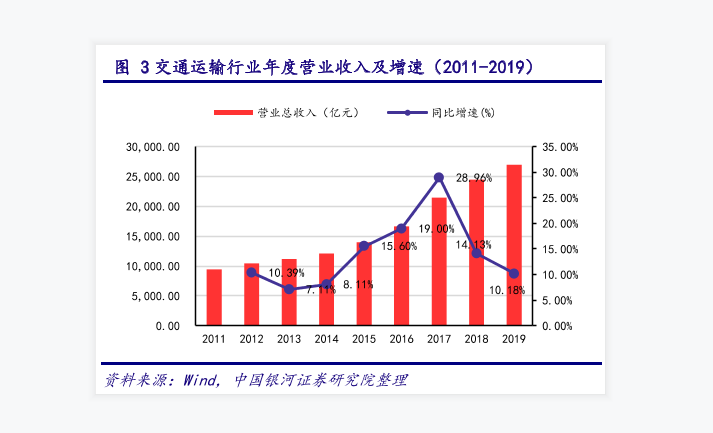

9、9%。 2014-2017年,营业收入在不断上上升,并且在2017年交通运输的营业收入超过20000亿元,同比增速达到顶峰,占比28.96%,2018年营业收入任出去处于上升趋势,但同比增速却下降到14.13%,2019年我国交通运输印业收入超出25000亿元,同比增速下降到了10.18%,但总体而言,我国交通运输行业从2011年到2019年属于逐年递增趋势。 交通运输营业收入与环比增速据数据显示我国交通运输行业在2016年一季度开始,营业收入一直处于上升趋势,到2016年四季度,交通运输行业营业收入达6000亿元环比增速达到峰值,占比60%;我国交通运输行业在2016年一季度到2020年三季度营业收入起伏不达,总体而言属于上升状态;2020年因为疫情的原因交通运输行业营业收入情况并不乐观,在第一季度中环比增速下降到负值,疫情结束后,环比增速迎来回暖,第二季度直接上升到20%+。 交通运输行业年度净利率收益率据数据分析,我国交通运输行业在2011年净利率收益率达8.96%,2012年净利率收益率7.64%,2013年净利率收益率降到6.73%,2014年净利率收益率提升到10.00%,2015年净利率收益率9.41%,2016年净利率收益率8.67%,2017年净利率收益率达到最后高点10.70%,2018年净利率收益率8.36%,2019年净利率收益率8.66%。 文本由栗栗-皆辛苦 。

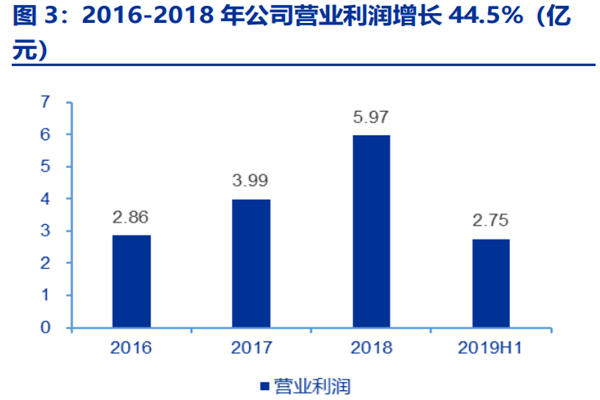

10、建立了多元化的股权结构,进一步完善了公司的法人治理结构。 2003年公司成立以来重要事件及成果2、科博达主营产品是什么?科博达是汽车电子控制器行业的龙头企业,主要产品包括汽车照明控制系统、汽车电机控制系统、能源管理系统和车载电器与电子等。 科博达是少数几家进入国际知名整车厂商全球配套体系,同步开发汽车电子部件的中国本土公司。 公司终端用户包括大众集团、戴姆勒、捷豹路虎、一汽集团等数十家全球知名整车厂商。 公司主要产品进入国际知名整车厂商全球配套系统13、科博达股权结构创始人柯桂华通过科博达控股和鸿侨海外直接及间接持有公司33.73%的股份。 科博达控股持有公司66.51%的股份,在科博达控股各大股东当中,柯桂华和柯炳华是兄弟关系,分别持有科博达控股股权40%、25%,柯磊系柯桂华、柯炳华之侄,持有25%,王柯单惠、厉超然系柯桂华、柯炳华之外甥女,分别持有5%,股权稳固,科博达股权结构稳定14、科博达营业收入分析2016-2018年公司营业收入由16.17亿元增长至26.75亿元,营业收入年复合增长率为28.64%。 2016-2018年公司营业利润由2.86亿元增长至5.97亿元,CAGR为44.5%。 归属于公司所有者净利润由2.49亿元增长至4.83亿元,CAGR为39.3%。 2016-2018年公司营业利润增长44.5%(亿元)12016-2018年公司归母利润增长39.3%(亿元)12。

11、p3.2 经销直销模式,客户结构不断优化pp公司产品销售模式采取直销经销模式。 直销模式即公司在重点城市设立销售分公司,负责与大型房企的战略合作当地防水建材市场开拓及重大工程的招投标工作,目前公司已在全国成立了 17家销售分公司;经销模式即公。

12、主动进气格栅系统AGS:pp主动进气格栅系统可以根据车速机舱温度等参数改变进气格栅的开闭角度,控制发动机舱的进气量以及整车风阻。 低温时采用 AGS 可以减少暖机时间达到降低油耗的目的;高速时采用 AGS 可以减少整车风阻,提高动力性;甚至。

13、装配式建筑市场发展迅速,推动中大塔吊需求上升。 中国国务院办公厅及住房和城乡建设部颁发的国务院关于大力发展装配式建筑业的指导意见以及十三五装配式建筑行动方案,提出到 2020年,全国装配式建筑占新建建筑的比例达到 15以上,其中重点推进地区。

14、公司主要经销商多达近千家,遍布全国各大中型城市;其销售也已基本形成了以南北大区引领辐射各重点省市板块协调补充的双轮发展态势,全面践行了公司的垂直管理和精细化营销战略。 公司主要以全资子公司天济销售进行药品市场的开拓。 结合国家相关医疗政策改革。

15、相对于其他汽车霉部件而言,汽车电子掌部件门槛较高,主要特点包括: 1.需要硬件与软件相结合的综合能力: 2.需要了解客户系统,具备与客户共同开发的能力:2.需要满足更加严格的可靠性要求: 4.需要成本可控。 当前,汽车电子零部件市场基本被国。

16、科森科技成立于2010年,并于2017年成功登陆上交所A股,公司是主营精密金属制造服务的高新技术企业,布局消费电子医疗器械汽车电子烟等行业的精密金属结构件。 于2018年收购元诚电子,进入电子烟行业,并于2021年成立科森清陶公司,提前布局。

17、相对于其他汽车零部件而言,汽车电子霉部件门槛较高,主要特点包括: 1.需要硬件与软件相结合的综合能力: 2.需要了解客户系统,具备与客户共同开发的能力:2.需要满足更加严格的可靠性要求: 4.需要成本可控。 当前,汽车电子零部件市场基本被国。

18、科博达重庆智控主营 AGS 的生产和销售,它是科博达与全球主动进气格栅领先企业劳士领成立的合资公司,双方分别持股 80和 2公司的竞争对手以博世德昌电机等海外零部件供应商为主,公司的主要竞争优势在于:优势一:劳士领的 ASG 业务全球第。

19、公司氛围灯主机从机控制器产品均已量产,成立独立智能光源业务中心打造智能座舱先进视觉系统。 2018 年公司配套一汽大众的氛围灯从机控制器产品已实现量产,每辆中低端轿车约装配 610 个从机控制器,高档轿车约装配 1020 个从机控制器,应用市。

20、围灯及 LED 尾灯渗透率分别为 40853040;海外渗透率分别为 509040 4随着 LED 产品技术提升以及车灯个性化需求增加,预计 LED 车灯的渗透率将维持高增态势,假设 2025 年国内 LED 前照灯LED 日间行车灯氛。

21、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分 TableTitle 评级评级:买入买入首次首次 市场价格:市场价格:92.8092.80 元元 TableProfit 基本状况基本状况 总股本百万股 400 流通股本百万。

22、 全方位布局,打造车载控制器龙头 TableCoverStock 科博达603786深度报告 新能源智能汽车掘金系列2 TableReportDate2022 年 1 月 12 日 TableReportDate 蒋颖蒋颖 通信通信行业行业。

23、公司深度研究 科 博 达 1 请务必仔细阅读报告尾部的重要声明 车载控制器龙头掘金智能赛道,瞄准消费升级开疆拓土 科博达603786.SH首次覆盖报告 公司深度研究公司深度研究 科科 博博 达达 公司评级 买入 股票代码 603786 前次。

【科博达营业收入】相关PDF文档

【科博达营业收入】相关资讯

美团股权结构、营业收入、高管简历一览

美团股权结构、营业收入、高管简历一览

发布时间: 2023-04-27

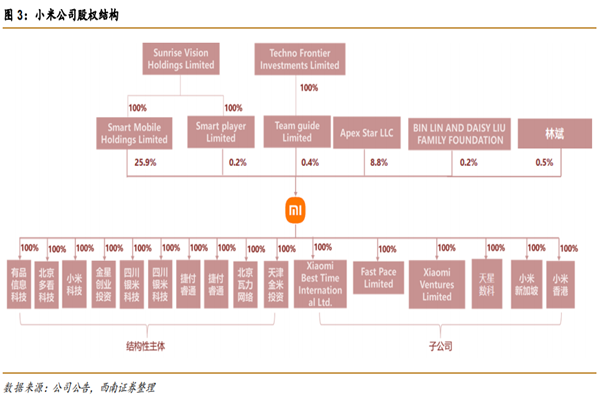

小米股权结构、高管团队、主营业务、营业收入一览

发布时间: 2023-04-27

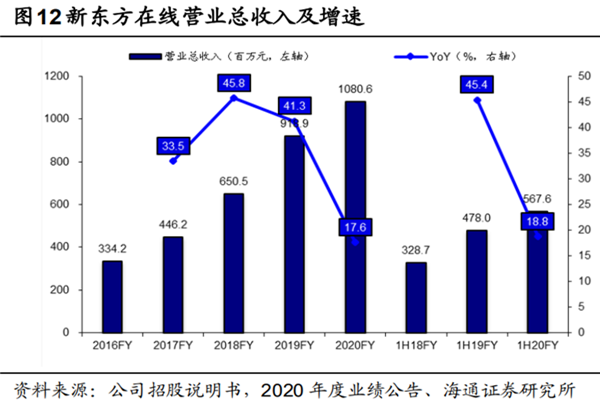

新东方在线发展历程、股权结构、高管、营业收入介绍

发布时间: 2022-08-19

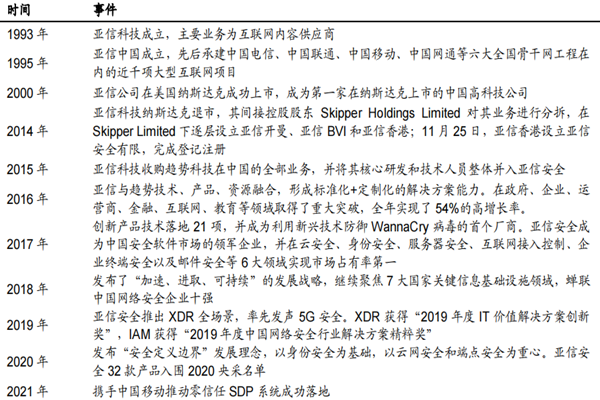

亚信安全科创板上市,发展历史、股权结构、主营业务介绍

发布时间: 2022-02-11

科博达发展历史、主营产品、股权结构及营业收入分析

发布时间: 2021-11-15

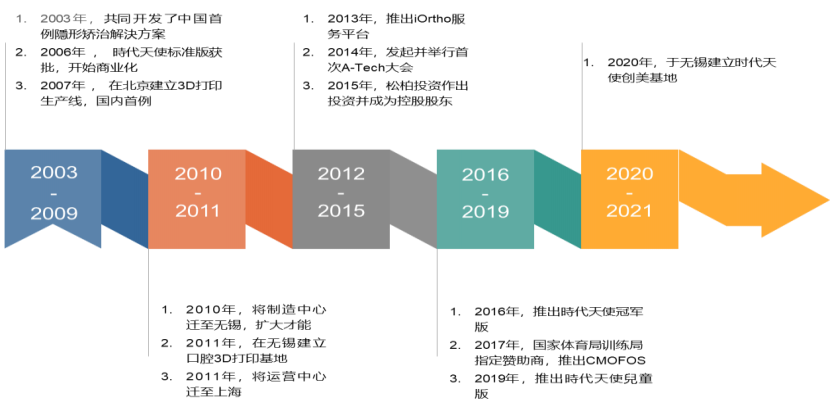

时代天使发展历程、股权结构、市场份额及营业收入分析

发布时间: 2021-11-15

妙可蓝多怎么样?公司发展历程、主营业务、股权架构、营业收入介绍

发布时间: 2021-08-12

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

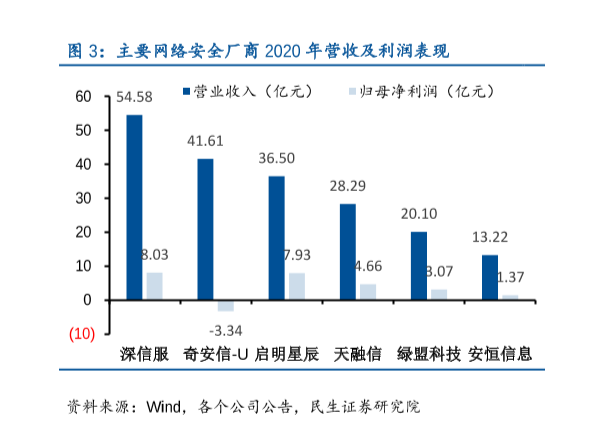

最新网络安全厂商利润和营业收入分析

发布时间: 2021-04-20

交通运输行业年度营业收入及增速情况分析

发布时间: 2021-04-01

【科博达营业收入】相关数据

国内纺织行业营业收入情况怎么样?(附原数据表)

国内纺织行业营业收入情况怎么样?(附原数据表)

发布时间: 2022-02-09

中国化纤企业营业收入达到多少?(附原数据表)

发布时间: 2022-01-26

企业通讯市场板实现营业收入达到多少?(附原数据表)

发布时间: 2021-12-30

中国酒馆行业营业总收入怎么样?

发布时间: 2021-12-01

2021年冷冻烘焙食品营业收入情况如何?

发布时间: 2021-11-26

2020年中国线上KTV营业收入达到多少?

发布时间: 2021-10-13

中国迷你KTV行业营业收入情况怎么样?

发布时间: 2021-10-13

2016-2020年我国传统ktv行业营业收入是多少?

发布时间: 2021-10-13

食品制造业规模营业收入是多少?同比增长如何?

发布时间: 2021-10-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录