三个皮匠报告为您整理了关于中小银行金融科技发展的更多内容分享,帮助您更详细的了解中小银行金融科技发展,内容包括中小银行金融科技发展方面的资讯,以及中小银行金融科技发展方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 金融金融 招商银行招商银行600036 增持增持 合理估值: 3344 元 昨收盘: 31.6。

2、nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp; nbsp。

3、Copyright 2018 2020. All Rights Reserved.金融科技 微洞察金融科技 微洞察Copyright 2018 2020. All Rights Reserved. 前 瞻前 瞻 2 0 2 02 0 2 0。

4、 证券证券研究报告研究报告行业行业深度深度 银行金融科技系列深度之四银行金融科技系列深度之四 央行数字货币央行数字货币 对商业银行的影响对商业银行的影响 一央行数字货币的定位与内涵一央行数字货币的定位与内涵 一法定数字货币,是指由中央银行依。

5、并将研究成果结成此份2019开放银行与金融科技发展研究报告 .报告主要分为开放银行现状开放银行与金融科技开放银行的挑战与趋势三大部分:1.第一部分明确开放银行定义,从开放银行的发展背景出发,分析开放银行国内外实践情况;2.第二部分构建开放。

6、台及区块链等赛道上.报告归纳了各个赛道上的主要发展趋势.随后报告讨论了金融科技产业的5个当前热点业态,分别是金融SaaS开源软件金融科技出海开放银行和监管科技,归纳了这些业态的概念产生原因和现状.最后报告介绍了在金融科技的大潮下,金融机构和。

7、于其数亿个人用户及近亿商户的场景能力,及在此基础上形成的大数据风控能力.金融科技企业将场景与用户开放给银行,超越了银行向第三方开放数据和服务的传统模式,令银行在开放的场景中精准触达并服务用户,这是当前银行与科技企业等联合创新的结果,是构建以。

8、制定相关规划,但已经开展相关实践; 2的银行及27的支付机构暂未有相关规划及实践.组织架构设置银行及支付机构开展金融科技业务仍以技术部门牵头为主,部分机构已经设立了金融科技部门专职开展相关业务.调查显示,目前有14.89的银行及10.26的。

9、生产总值GDP预计将从目前的约3万亿美元增长到2030年的4.3万亿美元.这使东盟五国成为全球第六大经济集团,如果加上文莱柬埔寨老挝缅甸和越南的经济总量,这个数字还会进一步增长.不断演变的金融格局:东南亚和更广泛的亚太地区正在经历银行业的演。

10、2020年第四季度创纪录的5.06亿美元的金融科技投资推动其在2020年创下超过14亿美元的年度最高纪录.巴西信贷公司Creditas在2020年下半年以2.55亿美元的融资获得独角兽地位,2021年很可能继续成为拉丁美洲领先的金融科技市场。

11、金融科技行业.在2020年下半年,总部位于澳大利亚的B2B支付公司Enet以5.77亿美元被总部位于美国的WEX收购,总部位于澳大利亚的数字银行Judo bank融资2.09亿美元.东南亚在最近几个季度吸引了大量的金融科技投资,例如平台公司。

12、中,亚太地区已成为金融科技热点地区,股权融资的复合年增长率约为55,在2020年上半年达到亚太地区金融科技融资总额的20.东南亚数字银行的发展现状过去十年,全球数字挑战者银行的数量显著增长,累计超过200家,吸引了约150亿美元的资金.自2。

13、以数字方式与客户接洽,提高无银行和银行不足人群的金融服务可及性.体验:强烈关注客户体验,带来更大的个性化易用性和更广泛的产品功能,为用户体验创造更强大的主张.东南亚数字挑战者银行发展概况自2015年以来,全球数字挑战者银行的数量增长了200。

14、由于新冠疫情,撒哈拉以南非洲SSA绝大多数微型小型和中型企业MSME正在遭受严峻的经济影响.女性拥有领导的中小微企业WMSME由于规模较小且集中在受严重影响的行业而受到特别严重的打击.对中小微企业的影响在撒哈拉以南非洲所有接受调查的国家中。

15、量分别同比增长13和11.影响在金融科技垂直业务或地理管辖区中并不一致.除数字贷款外,所有垂直行业的交易量都有所增加,但增长率差异很大.按市场绩效指标划分的全球金融科技状况同比上半年变化数字资产交易所数字支付数字储蓄和财富科技在第一季度至第。

16、传统金融服务的创新.欧洲金融科技的发展情况与全球其他地区相比,金融科技在欧洲是在金融发展水平已经很高的背景下出现的见下图.从金融发展指数,从金融机构和市场的深度准入和效率等几个方面对各国进行排名,显示欧洲是金融机构和金融市场发展的全球领导者。

17、自新加坡启动智能金融中心之旅至今已有五年,自新加坡金融科技协会SFA成立至今已有四年.今天,新加坡是全球领先的金融科技中心之一,拥有1000家金融科技公司,雇员超过10000人.每五家在新加坡运营的金融科技公司中就有四家是SFA的成员.p。

18、2碳交易pp碳达峰碳中和标提出以来,全国碳市场建设的关注度不断提升,全国碳市场将于pp2021年6底正式启动上线.批纳全国碳市场的发电业,涉及2225家重点排放单位.随着全国碳市场建设的不断加速,重点排放业纳范围有望迅速扩.预计在四五期间。

19、更好地获得金融服务可以改善个人的就业结果财富积累和创业倾向Guiso等人,2004;Brown等人,2019年;Celerier和Matray,2019年.然而,与男性相比,世界各地的女性仍然没有银行存款或银行存款不足:她们拥有银行账户的。

20、2020年秋季以来,Z控股和Z Financial相继对Z控股旗下和由Z控股出资的6家金融企业信用卡银行证券保险外汇交易资产运营进行改名,统一更改为PayPay品牌. 2021年4月5日,Japan Net Bank也正式更名为PayPa。

21、本文构建理论模型分析金融科技银行业市场结构和小微企业信贷供给的关系,并基于2011 2018年省级面板数据进行实证检验.研究结果表明:针对整个银行体系,金融科技有助于推动银行小微企业信贷供给;银行业市场结构与小微企业信贷供给之间呈现倒U型。

22、近年来,由于电信和信息技术的迅速发展,金融技术Fintech创新浪潮不断,全球金融业的数字化程度不断提高,各种新的技术应用和解决方案层出不穷.这些发展有望对银行的业务运作和银行业的结构产生深远的影响.根。

23、提供金融服务的技术驱动型企业越来越普遍,这给传统银行带来了越来越大的压力,要求它们实现核心业务活动和服务的现代化.许多银行通过与提供技术驱动的金融服务和新型服务包fintechs的初创公司合作来应对数字化的挑战.在本文中,我们将研究哪些银行。

24、2016年,支付和市场基础设施委员会CPMI和世界银行集团发布了金融包容的支付方面PAFI报告,该报告从支付角度审视了金融包容.PAFI报告设想,所有个人和企业都应能够访问和使用受监管支付服务提供商运营的至少一个交易账户,以:i满足大部分如。

25、虚拟银行对比分析 业务层产品在开业初期通过大范围的优惠和返利来获客,以高息存款和低息贷款为卖点,推出定存优惠无低结余收费调高存款利率等优惠虚拟银行对比分析一业务层开户在成本和数字基础设施方面,虚拟银行更具有竞争优势,能够满足用户的潜在期许对。

26、精细化银行服务解决下沉用户痛点:与大型银行普遍追求 大而全 的战略相反,Chime提供针对用户具体需求 小而精 的特征化featurization银行 服务,准确把握用户资金流入和流出的渠道和习惯,实现可持续的商业模式.资金流入端实现留存和。

27、财务表现:经营平稳,质量夯实.1资产负债结构稳定,典型的批发借款小额贷款模式,资产端贷款资产占比 89.0,负债端短期借款占比 80.6,2020 年末公司联合贷款合作方出资额 152 亿,过渡期仍然存在一定的调整需要;2息差定价改善,20。

28、新加坡采统监管体系.新加坡融管理局Monetary Authority of Singapore, MAS既是新加坡央也是融监管机构 .作为央其职责包含执货币政策发发币监督付系统管理外汇储备等,同时作为监管机构,新加坡融管理局监管银保险资本。

29、当生产要素不满足生产力释放条件时,合适的基础设施就有可能发挥重要作用,改变现实状况以满足其中一个或者几个条件.事实上,传统要素在历史变革中,也依赖于升级完善的基础设施以最大程度地满足条件释放生产力.在农业经济时代,土地和劳动要素相结合,产出。

30、COVID19大流行加速了消费者和企业向数字化的转变,而金融科技是这一转变中受益最大的行业.这为该行业众多金融科技初创公司提供顺风,通过增加客户并加速交易量来增加收入并强化其资产负债表.后期交易在风险投资领域占主导地位,全球投资在交易金额和。

31、 证券研究报告 请务必阅读正文之后的免责条款 PayPal:数据数据科技科技生态,欧美支付创生态,欧美支付创新引领者新引领者 非银行金融行业金融科技之支付系列报告2022.4.13 中信证券研究部中信证券研究部 核心观点核心观点 邵子钦邵子。

上传时间: 2020-08-19 大小: 3.37MB 页数: 46

硅谷银行(SVB):2021年金融科技行业态势报告-回顾金融科技行业创纪录的一年(23页)

硅谷银行(SVB):2021年金融科技行业态势报告-回顾金融科技行业创纪录的一年(23页)发布时间: 2023-04-27

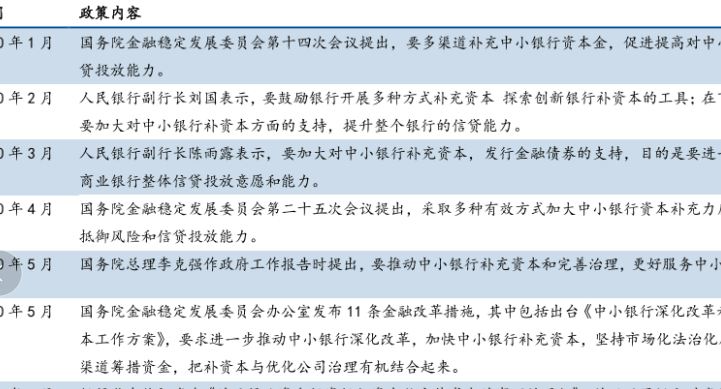

加大对中小银行政策的支持,资本金补充有待加强!

加大对中小银行政策的支持,资本金补充有待加强!发布时间: 2022-08-20

国际货币基金组织:金融科技如何定义?欧洲金融科技发展现状如何?

国际货币基金组织:金融科技如何定义?欧洲金融科技发展现状如何?发布时间: 2021-07-08

金融科技产业链分析,发展特征介绍

金融科技产业链分析,发展特征介绍发布时间: 2021-07-07

金融科技发展历程及趋势分析

金融科技发展历程及趋势分析发布时间: 2021-07-07

世界银行:新冠疫情下全球金融科技行业发展如何?面临什么挑战?

世界银行:新冠疫情下全球金融科技行业发展如何?面临什么挑战?发布时间: 2021-07-06

中国金融科技行业发展政策梳理,技术发展有待加强!

中国金融科技行业发展政策梳理,技术发展有待加强!发布时间: 2021-04-30

国际金融中心(IFC):撒哈拉以南非洲女性主导的中小微企业发展报告

国际金融中心(IFC):撒哈拉以南非洲女性主导的中小微企业发展报告发布时间: 2021-04-22

新加坡金融科技协会(SFA):东南亚数字挑战者银行发展现状及未来趋势报告

新加坡金融科技协会(SFA):东南亚数字挑战者银行发展现状及未来趋势报告发布时间: 2021-03-23

新加坡金融科技协会:东南亚数字银行发展现状及趋势报告

新加坡金融科技协会:东南亚数字银行发展现状及趋势报告发布时间: 2021-03-22

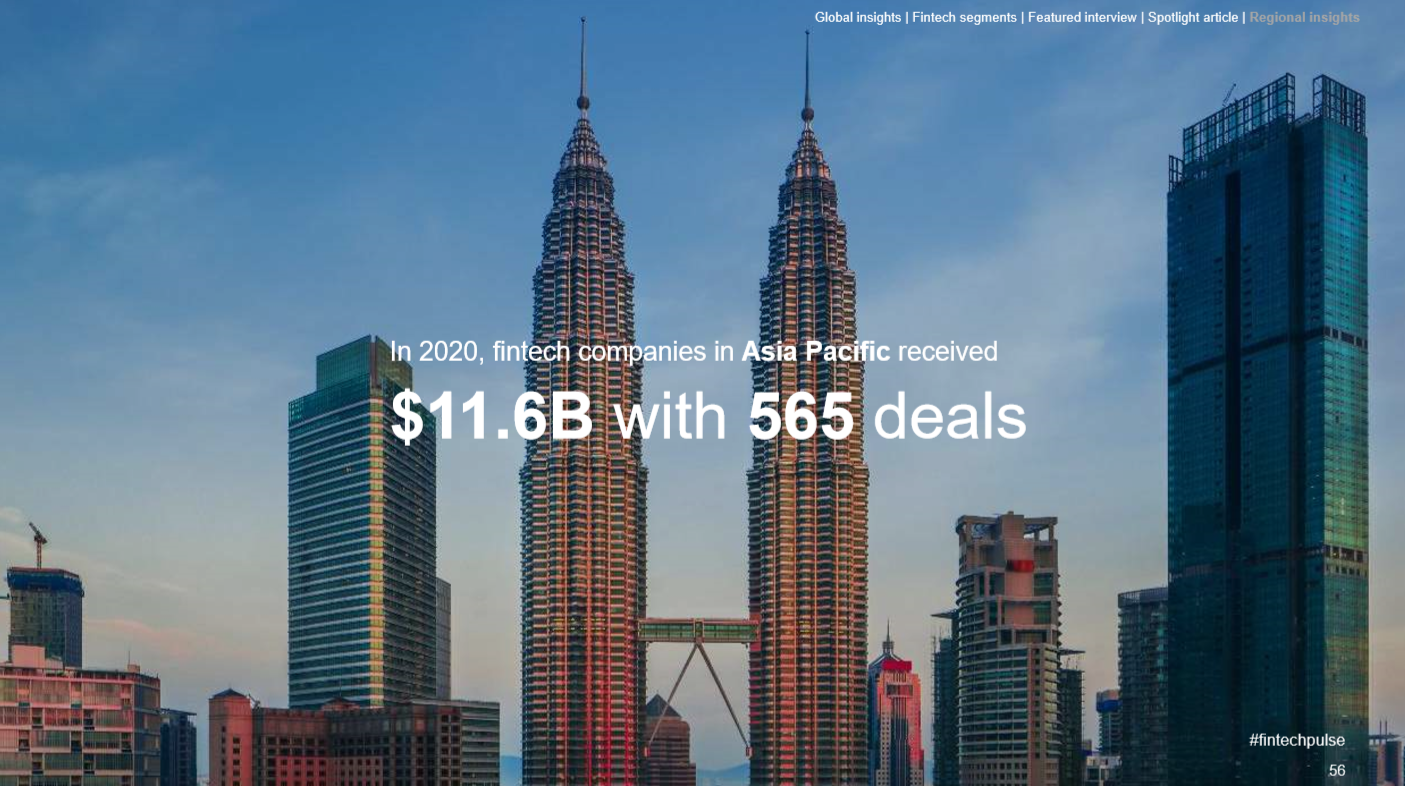

毕马威(KPMG):2020年亚太地区金融科技发展情况报告

毕马威(KPMG):2020年亚太地区金融科技发展情况报告发布时间: 2021-03-19

毕马威(KPMG):2020年欧美金融科技发展概况报告

毕马威(KPMG):2020年欧美金融科技发展概况报告发布时间: 2021-03-19

东南亚数字银行和金融科技的机遇有哪些?

东南亚数字银行和金融科技的机遇有哪些?发布时间: 2021-03-17

2021年全球金融科技公司风险投资规模有多大?(附硅谷银行报告)

2021年全球金融科技公司风险投资规模有多大?(附硅谷银行报告)发布时间: 2022-01-18

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录