最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-03-31

2026-03-31

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

银行卡信贷情况

三个皮匠报告为您整理了关于银行卡信贷情况的更多内容分享,帮助您更详细的了解银行卡信贷情况,内容包括银行卡信贷情况方面的资讯,以及银行卡信贷情况方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、1,证券研究报告2020年06月08日常熟银行,常熟银行,601128,SH,银行银行银行银行以格莱珉银行为标杆,打造中国版以格莱珉银行为标杆,打造中国版,小微小微,信贷工厂信贷工厂常熟银行首次覆盖常熟银行首次覆盖公司深度公司深度常熟银行。

2、公司公司报告报告,首次覆盖报告首次覆盖报告1华夏银行华夏银行,600015,证券证券研究报告研究报告2020年年06月月29日日投资投资评级评级行业行业银行银行6个月评级个月评级增持,首次评级,当前当前价格价格6,13元目标目标价格价格7。

3、请务必阅读正文之后的免责条款部分全球视野全球视野本土智慧本土智慧行业行业研究研究Page1证券研究报告证券研究报告深度报告深度报告银行银行银行卡产业银行卡产业及卡组织及卡组织专题专题超配超配,维持评级,2020年年06月月14日日一年该行业。

4、请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分证券研究报告证券研究报告专题研究报告专题研究报告20202020年年0606月月2323日日银行银行卡清算机构商业模式及开放影响分析评级,增持,维持,评级,增持,维持,分析师分。

5、121家银行小微金融线上化报告2121家银行小微金融家银行小微金融线上化线上化报告,报告,两类流量入口与三大信贷模式两类流量入口与三大信贷模式研究机构报告编审柏亮,于百程报告主笔李薇221家银行小微金融线上化报告2019年全国,两会,召开以。

6、行业行业报告报告,行业专题研究行业专题研究请务必阅读正文之后的信息披露和免责申明1银行银行证券证券研究报告研究报告2020年年07月月20日日投资投资评级评级行业评级行业评级强于大市,维持评级,上次评级上次评级强于大市作者作者廖志明廖志明分。

7、品和与农业相关的行业引领了信贷增长,根据印度储备银行,的数据,在截至年月日的两周内,银行信贷和存款分别为,万亿卢比,万亿美元,和,万亿卢比,万亿美元,截至年月日,对非食品行业的信贷为,万亿卢比,万亿美元,银行信贷增长,亿美元,二,资产基础继。

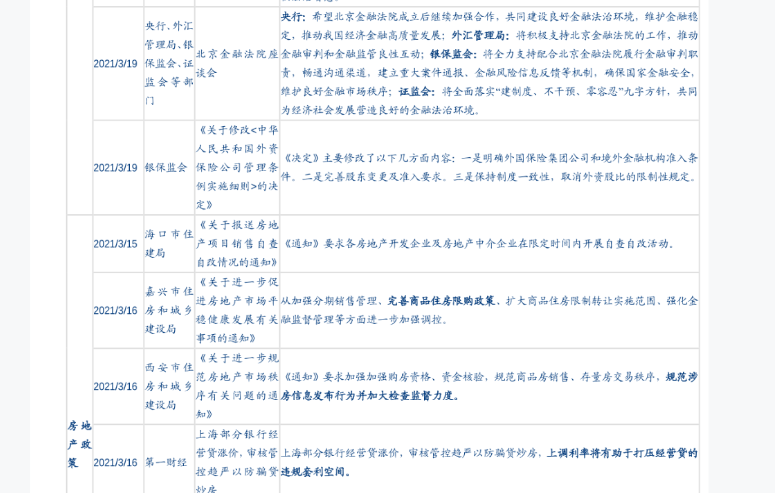

8、馈等杌制,确保国家金融安全,维护良好金融市场秩序,证监会,将全面落实,建制度,不千预,零容忍,九字方针,共网为经济社会岌展营迹良好的金融法治环境,2021年3月19日银保监会发布了关于修改的决定,其内容是决定主要修改了以下几方面内容,一是明。

9、ResearchInstituteThoughtleadershipfromCreditSuisseandtheworldsforemoste,pertsOctober2020Globalwealthreport20202Editorial。

10、我国信贷资产支持证券的分层结构设计较为简单,本部分我们主要对银行作为发起人的RMBS结构特征加以分析,一般而言,RMBS主要分为优先级和劣后级,优先级中通常再根据风险等级的不同划分为A1A2A3等不同层级,部分债券优先档只有一层。

11、长期中国消费金融的成长机会,水大鱼大,中国居民财富仍在积累pp长周期看,我国居民人均消费规模财富积累均保持增长,pp从我国台湾韩国经验看,消费信贷坏账暴露常发生在危机后的经济重建期,当时居民财富积累不足,这是我国与韩国比,不会发生大的消费。

12、中央银行和金融监管机构有责任将环境因素纳入其决策,如果不这样做,就会危及他们完成任务的能力,降低我们应对气候和生态崩溃的机会,由于我们全球经济体系对自然的破坏,导致像COVID19这样的流行病的风险增加,这加强了采取行动的理由,pp本报告。

13、4产品与收入占比brpp外资银行在澳的主要产品和服务包括定期贷款住房抵押贷款汽车及个人信贷和信用卡类产品等,其中定期贷款收入约占主营收入的37,9,住房抵押贷款收入占比为13,9,pp过去五年中,受澳大利亚强劲经济增长的吸引,外资银行在澳。

14、目前,在澳外资银行中最具综合代表性的银行包括荷兰安智银行澳大利亚有限公司汇丰银行澳大利亚有限公司花旗集团有限公司以下简称安智汇丰花旗,按照收入占比分别为12,08,5和7,921,从业务分类来看,安智在零售抵押类贷款领域遥遥领先,汇丰的。

15、6,贷款迁徙率分析pp54家样本银行中,共计39家银行披露了迁徙率,15家银行未披露迁徙率,未披露银行包括13家城商行和2家农商行,pp2020年,样本银行的各类型贷款平均迁徙率大多数有所上升,除次级类贷款平均迁徙率略有下降,正常类。

16、2021年第一季度,家庭总债务余额增加了850亿美元,比2020Q4增长了0,6,目前为14,64万亿美元,余额比2019年底增加4990亿美元,pp消费者信贷报告显示,2021年第一季度,抵押贷款余额增加了1170亿美元,截至3月底,抵。

17、近年来监管层着力推动金融业对外开放,外资银行持股比例分支机构设立和业务范围要求放宽,外资银行加速进入中国市场为我国银行业转型和发展带来机遇和挑战,市场竞争有望加剧,尤其是银保监会已经全面取消外资银行申请人民币业务需满足开业1年的等待期。

18、我国经济已由高速增长阶段转向高质量发展阶段,经济动能转换,部分上市银行房地产贷款占比相对较高,对新兴产业和服务业的支持力度有待加强,以有效满足经济结构调整的需要,房地产贷款集中度管理办法出台,银行信贷结构面临挑战,有望更多转向战略新兴。

19、长周期看,我国居民人均消费规模财富积累均保持增长,从我国台湾韩国经验看,消费信贷坏账暴露常发生在危机后的经济重建期,当时居民财富积累不足,这是我国与韩国比,不会发生大的消费金融信贷危机的先决条件,我国居民杠杆率约61,12020年9月。

20、本文构建理论模型分析金融科技银行业市场结构和小微企业信贷供给的关系,并基于20112018年省级面板数据进行实证检验,研究结果表明,针对整个银行体系,金融科技有助于推动银行小微企业信贷供给,银行业市场结构与小微企业信贷供给之间呈现倒U型。

21、本报告摘自瑞士信贷全球投资回报年鉴全文,在年鉴中,著名金融历史学家艾尔罗伊戴姆森教授保罗马什教授和迈克斯坦顿博士评估了自1900年以来23个国家和5种不同的综合指数中投资股票债券现金货币和要素的回报和风险,数据库扩大到包括90个发达市场和新。

22、i我们对美国传统资产管理公司持谨慎态度,因为过去12个月,贝塔推动了EPS增长收益的大幅修正,我们还预计,在对强劲股市和政府刺激措施的反应消退后,周期性峰值零售净流量将正常化,而在可能提高税收之前,零售赎回可能在下半年加速,或者,ii我们。

23、在信用卡累计量的增速上,城商行具有绝对的优势,前十名中有九家银行为城商行,一家为农商行青农商行,有三家年复合增长率超过100,分别是贵州银行的165,72九江银行的132,53和天津银行的131,4,而国有大行和股份制银行在增速。

24、金融科技变革升级业务模式,重塑行业竞争格局一传统业务模式下行业成长空间有限,业务模式转型迫在眉睫1,存款业务增长动力不足,空间受挤压从历史数据来看,上市商业银行存款总量持续增加,截至2021年3月末,存款总量达到148,62万亿元,创近。

25、调查显示,目前科技人员占比即科技人员占总员工人数比例在一半以上的银行有8,89,支付机构有10,87,占比在四分之一到一半的银行有6,67,支付机构有49,28,占比在百分之五到四分之一的银行有17,78,支付机构有36,23,占比不到百分。

26、我有幸担任了十年的瑞信董事长,在此期间,社会对公司,理应如此,我们需要在解决紧迫的环境社会和治理问题上发挥积极作用,为子孙后代指明方向,我为我们在可持续发展方面取得的进展感到骄傲,特别是在过去的一年中,它反映了自160多年前创建以来就一直存。

27、证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明行业行业动态动态报告报告TableIndustryName银银行业行业TableReportDate2022年年5月月24日日经济和经济和社融社融受疫情扰。

28、1报告名称报告名称报告名称最全2021年上市银行信用卡指标对比,信用卡业务谁称王最全22021021年上市银行信用卡指标对比,信用卡业务谁称王2022,05研究机构,零壹智库发布机构,零壹财经报告主编,于百程执笔团队。

29、信用卡信贷业务转型升级关键,信贷资产组合管理及信贷客户经营近年来,以客户为中心的转型战略已成为各家银行推进数字化赋能业务的共识,在信用卡信贷业务中尤为明显,当市场趋于饱和,产品同质化严重,迅速发展的金融科技从客户产品场景运营风控等核心推动力。

30、关于进一步加强银行卡风险管理的通知解读,人民银行科技司2022年8月,1,目录,1,银发170号文件出台背景,2,3,文件的管理要求,文件的落实措施,1,1支付产业发展形势,银行卡成为我国社会公众使用最广泛的非现金支付工具,截至2016。

31、证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明行业行业动态动态报告报告TableIndustryName银银行业行业TableReportDate2022年年10月月24日日经济与信贷改善,经济与信贷。

32、证券研究报告请务必阅读正文最后的中国银河证券股份公司免责声明行业行业动态动态报告报告TableIndustryName银银行业行业TableReportDate2022年年12月月26日日经济与社融经济与社融偏弱偏。

33、证券研究报告请务必阅读正文最后的中国银河证券股份有限公司免责声明行业行业动态动态报告报告TableIndustryName银银行业行业TableReportDate2023年年1月月31日日经济数据边际改善经济数据。

34、BISWorkingPapersNo1041TheimpactoffintechlendingoncreditaccessforU,S,smallbusinessesbyGiulioCornelli,JonFrost,LeonardoGam。

35、惠誉博华惠誉博华结构融资年度展望2023年1月1RMBS资产表现展望,资产表现展望,稳定稳定基于对中国经济恢复情况的预期以及个人住房抵押贷款相对优质的资产质量,惠誉博华预计2023年RMBS基础资产逾期表现将保持平稳,车贷车贷ABS资产表现。

36、证券研究报告请务必阅读正文最后的中国银河证券股份有限公司免责声明行业行业动态动态报告报告,银银行业行业,年年月月日日信贷开门红兑现,信贷开门红兑现,银行业银行业政策环境政策环境向好向好银行业银行业核心观点核心观点,推荐推荐,维持维持评级评级。

37、1证证券券研研究究报报告告pe行业行业研究研究行业专题研究行业专题研究银行行业银行行业外需外需承压承压,内需内需叠加投资促经济叠加投资促经济,资本管理办法资本管理办法新规有望促进制造类信贷,信用卡及按揭类业务新规有望促进制造类信贷,信用卡及。

38、敬请阅读末页的重要说明证券研究报告,行业深度报告2023年03月18日推荐推荐,维持,维持,信用卡专题信用卡专题总量研究银行本篇报告详解了美国信用卡行业的发展现状本篇报告详解了美国信用卡行业的发展现状,盈利模式与,盈利模式与市场格局,市场格。

39、Table,Yemei0战略研究深度报告2023年3月25日镜鉴系列瑞士信贷是如何走向衰亡的,瑞士信贷在瑞士信贷在过去过去1515年来,年来,始终在经营不善的泥淖之中不可自拔,始终在经营不善的泥淖之中不可自拔,一是陷入了资产收缩的恶性循环。

40、证券研究报告请务必阅读正文最后的中国银河证券股份有限公司免责声明行业行业动态动态报告报告,银银行业行业,年年月月日日信贷开门红延续,稳增长信贷开门红延续,稳增长政策导向不变政策导向不变银行业银行业核心观点核心观点,推荐推荐,维持维持评级评级。

41、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分,深度深度消费的,钱,消费的,钱,未来未来来自哪里,来自哪里,消费信贷消费信贷是值得是值得重点观察指标重点观察指标银行证券研究报告证券研究报告行业行业深度深度报告报告20232。

42、银行间信贷ABS市场发行单数最多的产品,其中信用卡NPAS贡献度近60,消费贷ABS,相较于2021年,2022年消费贷ABS发行单数小幅上涨,但平均发行规模有所下滑,主要系消费金融公司发起的产品增多所致,小微贷款ABS,2022年小微AB。

43、年未偿信贷总额占比为0,98,经过金融机构通过多种方式的不良处置,上半年行业指标与2021年水平基本持平,考虑到下半年的疫情扰动及经济恢复正常运行尚需一定时间,预计未来以信用卡为代表的消费类贷款不良处置的压力依然存在。

44、022年实现轻卡销量31万辆,同比,25,市占率达19,受新规影响略有下滑,但在行业仍然强势第一,公司深耕轻卡多年,已形成完整的品牌谱系,目前品牌包括时代,欧马可,奥铃,瑞沃,智蓝汽车,其中奥铃是轻卡市场的主力军,也是福田汽车集团下的战略业。

45、风险情况方面,截至2022年末,信用卡逾期半年未偿信贷总额865,80亿元,环比下降8,24,占信用卡应偿信贷余额的1,00,风险可控。

46、800亿,4200亿之间,股份行中市占率相对较高的银行是兴业,浦发和招行,体量在2000亿以上,市占率分别为3,2,和1,7,3,城商行体量在10亿,1300亿之间,各家发力情况差异较大,城商行则是江苏银行一枝独秀远超其他可比同业,规模体量。

47、此观点,其2020年非信贷拨备计免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读,15提占比达到近40,而信贷成本则同比下降0,81pct,21Q1非信贷拨备计提占比也达到23,为2015年以来次高位,信贷成本则较2020年基本稳。

【银行卡信贷情况】相关PPT文档

【银行卡信贷情况】相关PDF文档

【研报】中银国际:银行业信贷资产证券化专题:RMBS占比最大利率浮动有助减轻银行监管达标压力-210228(18页).pdf

上传时间: 2021-03-02 大小: 862.97KB 页数: 18

【银行卡信贷情况】相关资讯

2023年中国银行卡信贷情况分析

2023年中国银行卡信贷情况分析

发布时间: 2023-05-05

2021Q1-2022Q4我国银行卡应偿信贷余额情况

发布时间: 2023-04-13

2023信用卡申请新户职业情况(%)

发布时间: 2023-04-13

2018-2022银行间信贷ABS市场绿色ABS发行情况

发布时间: 2023-03-02

2022年银行间信贷ABS市场构成

发布时间: 2023-03-02

2018-2022银行间信贷ABS市场规模

发布时间: 2023-03-02

2018-2022银行间信贷ABS市场:二级市场

发布时间: 2023-03-02

2019Q1-2022Q2信用卡逾期半年未偿信贷总额占比

发布时间: 2023-03-02

202101-202209银行间信贷ABS市场-优先级发行利率

发布时间: 2023-03-02

国内轻卡市场格局情况

发布时间: 2023-02-23

银行业金融机构信贷资产质量相关罚单

发布时间: 2023-02-16

银行消费信贷产品有哪些?各家银行消费信贷拳头产品对比分析

发布时间: 2022-06-07

绿色信贷发行以大型国有银行与政策性银行为主

发布时间: 2022-01-07

上市银行绿色信贷规模及市占率情况(1H21,亿元)

发布时间: 2021-12-27

绿色信贷规模前五的银行占据了56%的市场份额

发布时间: 2021-06-15

2020年平安银行信贷成本降低,非信贷类拨备计提占比提升

发布时间: 2021-05-28

房地产信贷管控继续趋严情况分析

发布时间: 2021-04-08

印度银行业健康增长:16-20财年银行信贷以3.57%增长率增长

发布时间: 2021-03-30

交通银行信用卡业务规模和资产质量分析

发布时间: 2021-03-30

【银行卡信贷情况】相关词条

瑞信银行(Credit Suisse-瑞士信贷银行股份有限公司)

瑞信银行(Credit Suisse-瑞士信贷银行股份有限公司)

发布时间: 2023-04-27

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录