最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

经验成本能力竞争

三个皮匠报告为您整理了关于经验成本能力竞争的更多内容分享,帮助您更详细的了解经验成本能力竞争,内容包括经验成本能力竞争方面的资讯,以及经验成本能力竞争方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读. 1 证券研究报告证券研究报告 行业研究专题研究 2020年09月22日 公用事业 增持维持 环保 增持维持 王玮嘉王玮嘉 SAC No. S0570517050002 研究员 。

2、制造属性:以成本优势为基础,创新追求迭代性对应破坏式创新,如耗材的创新来自于临床术式的演进具备连续迭代性,创新药的创新来自科研进步,新机制具备颠覆性.市场属性:面向全球市场,中国市场短期受制于医保支出结构调整的需求,会存在创新的速度赶不上存。

3、2016 年 Q3,冷轧板价格快速上涨,同比增速由负转正达到 17.8,零部件行业的单季度毛利率 同比增幅在 2016 年 Q3 为同比提升 0.16 个百分点;冷轧板价格同比增速到 2016 年 Q4 达到最高 点,为 72.33,此时。

4、考虑以下场景:一个工业产品制造商拥有一个端到端的价值链,它与客户的互动方式类似于Amazon与购物者的互动方式,提供对可用性交付时间和进度的可见性.制造商像联邦快递和SenseAware一样提供供应链透明度和实时跟踪.它的生态系统以一种让。

5、根据韩国网禅的授权协议,全民奇迹MU上线两年后协议到期,天马时空需要停止使用奇迹的相关元素,对此,掌趣科技于2016 年斥巨资11 亿元收购韩国网禅 20.24的股份,成为第二大股东,并拿下奇迹 MU等多个 IP 的正版中国区独家开发权和。

6、资源优势与自身能力禀赋突出,使得公司单机柜毛利率水平较高,经过我们测算,预计标准单机柜毛利率水平接近 49.pp2批发型 A:租赁土地批发模式,布局一线核心地段,单机柜价格约为 7 万元年,但由于成本控制能力较差,导致建设成本和折旧成本P。

7、尽管招考培训最轻资产新进入和退出都容易,但因招考较 K12 培训需求更分散下沉且规模更小最小有效生产规模要求的市占率远高于 K12如中公 300 城市占率 10以上 VS 新好 100 城合计市占率 10以内,因此更注重先发优势.pp中公。

8、国产轮胎性价比优势明显,海外产能布局拉开同业差距pp从产品终端零售而言,据 SimpleTire美国轮胎零售网站价格数据,我们统计了 2021 年3 月 13 个轮胎品牌在 1518 英寸轮毂直径的半钢胎产品的价格,米其林均价达 160 。

9、产能规模业内第一,销量及营收水平远超竞争对手.公司 2019 年金刚石线产能为 2338.9万公里,销量为 1830.1 万公里,同行可比公司销量在100500 万公里区间,可比公司合计为 1041.2 万公里,公司产销规模行业第一,且远。

10、2.3.3 视觉软件:外资标准化软件包更为成熟pp视觉软件图像处理系统主要用于对相机采集的图像信息数字信号进行各种运算来抽取目标特征,并给出判别结果,指引后续加工设备进行相关操作.视觉分析软件是机器视觉系统的核心.用于工业生产场景的视觉软。

11、车灯涉及到外观,OEM 厂商更新频繁,年降压力较小.车灯是车型非常重要 的外饰零部件,需要和 OEM 厂商紧密合作共同研发.在一个车型的生命周期 中,车灯是车型改款升级的重要元素,更新较为频繁,这导致车灯每年的平均 降价幅度低于其他零部件。

12、大额回购彰显信心,低估值凸显价值brpp公司自上市以来做过三次股权激励,分别是 2007 年股票期权2015 年员工持股和 2018年限制性股票激励,旨在通过建立和完善核心员工与全体股东的利益共享和风险共担机制,有效调动管理者和员工的积极。

13、nbsp;重庆最大的供排水综合平台,经营范围持续调整brpp公司在重庆区域供排水市场具有垄断地位,根据公司公告,截止到 2020 年 12 月 30 日,公司供水业务含合营联营在重庆市主城区的市占率约为 88,污水处理服务业务含合营联营在。

14、分区域来看,当前公司的线上自营销售额占比结构稳定,截止2019年末,华东区贡献约35的份额,公司品牌的发源地西南区紧随其后为18;这说明线上自营部分的发展与增长方面不存在明显的地区差异,也说明了线上营销确实有效的打开了区域的增长边界;但从。

15、分详细产品来看,汽车电子领域,根据诺博汽车官网,诺博汽车拥有 150 万套智能化汽车电子中控仪表设备产能,包含贴片组装插件焊接EOL 测试以及喷涂等生产线;外饰领域,其产品包括前后保险杠尾翼以及行李架等装饰品,具备 220 万套产能规模。

16、产品结构改善将推高公司毛利率,公司盈利能力将进一步提升.根据公司 公告数据测算,2020 年公司精密产品销量占冷轧不锈钢产品总销量的比 重仅为 6.7,未来公司将在稳步高效扩张宽幅业务,逐步发挥宽幅业务 规模效用的同时,主动重点发展精密产品。

17、电池片位于光伏产业链中游,上游为硅片,电池片环节有多种制备工艺,目 前比较主流的 PERC 电池片由硅片通过清洗制绒扩散制结清洗刻蚀减反 射膜制备等环节制备而成,电池片主要应用于太阳能组件的生产.一般来说,电池片环节成本由硅片成本以及非硅成。

18、一些公司在大流行前挣扎着,在转型的过程中努力改善业绩,这不仅是为了生存,而且是为了茁壮成长.然而,即使在受打击最严重的行业和地区,一些公司也成功地超越了竞争对手.更令人惊讶的是,一些人面临着自身的内部挑战,进入了危机,并在2020年初开始了。

19、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2021.12.12 行业竞争阶段趋缓,盈利能力修复开启行业竞争阶段趋缓,盈利能力修复开启 2022年电商快递行业策略年电商快递行业策略 证书编号 本报告导读:本报告导读: 。

20、 建筑材料建筑材料 证券研究报告证券研究报告 首次评级首次评级 2022 年年 2 月月 9 日日 300986.SZ 增持增持 原评级原评级: 未有评级未有评级 市场价格市场价格:人民币人民币 57.49 板块评级板块评级:强于大市强于大。

21、 TableYemei0 行业研究深度报告 2022 年 04 月 11 日 石油炼化行业深度研究之企业篇 控成本谋高端,大炼化时代的竞争之道 竞争加剧,规模化一体化成为发展关键竞争加剧,规模化一体化成为发展关键.随着市场不断开放,国内石油。

【经验成本能力竞争】相关PDF文档

【研报】汽车与零部件行业原材料成本对零部件行业盈利影响分析之一:原材料价格上涨背景下部分优质公司抗成本风险能力提升-210314(24页).pdf

上传时间: 2021-03-16 大小: 1.26MB 页数: 24

【经验成本能力竞争】相关资讯

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

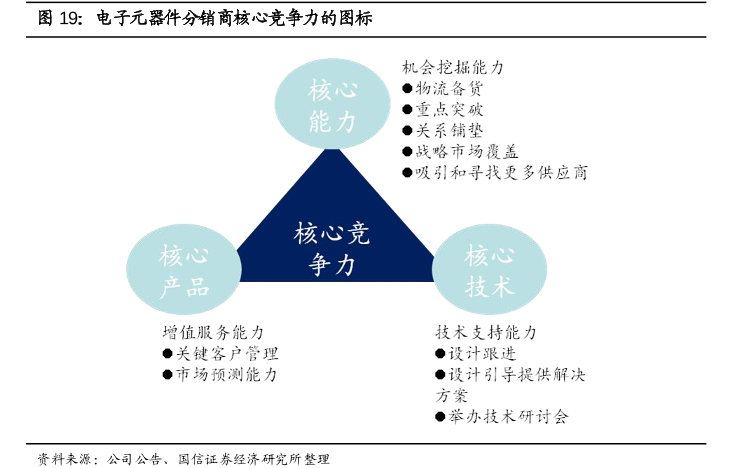

电子元器件分销商的核心竞争力分析,核心能力、产品、技术详细分析

发布时间: 2021-03-30

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录