最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

信贷服务

三个皮匠报告为您整理了关于信贷服务的更多内容分享,帮助您更详细的了解信贷服务,内容包括信贷服务方面的资讯,以及信贷服务方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、危机中的思考 疫情对信贷行业影响解读 CONTENT 01 02 疫情期间的数据及政策 疫情对各类信贷机构的影响 03从疫情看信贷机构转型趋势 疫情期间的数据及政策 从数据看疫情对经济的影响 2019年春节2020年春节 电影票房58.59。

2、球人均资产方面,瑞士位居首位增加17,790美元,其次是美国11,980美元,日本9,180美元和荷兰9美元.主要是由于外汇影响,澳大利亚减少28,670美元,挪威减少7,520美元,土耳其减少5,230美元,比利时减少4,330美元.中国。

3、0 万的企业,以此类推.本报告对企业规模的定义同该划分标准保持一致.小微企业是国民经济的重要组成部分 小微企业和中大型企业共同构建出国民经济生态,大量活跃的小微企业是国民经济生态健康稳固结构的底座,同时也是大型企业的重要支撑.小微企业因其 。

4、 BIS Working Papers No 887 Fintech and big tech credit: a new database by Giulio Cornelli, Jon Frost, Leonardo Gambacort。

5、OVID19大流行而发生改变,或许是永久性的.欧洲信贷市场可能会在几年内感受到这种影响.根据欧洲银行业管理局于2020年6月公布的最新数据以及欧洲央行对过去危机对不良贷款影响的各种分析结果,毕马威的专业人士预测,在最极端的情况下,危机后暂停。

6、主要方案是支持中型生产者的国家方案,202021农业年度拨款332亿雷亚尔.下图显示了根据通货膨胀调整后的国家农业发展计划重点是小农户和其他信贷额度的可用信贷额度的演变情况.两者的总和代表了农村信贷的总资金分配.虽然整体而言,农村信贷总额稳。

7、大了222.02公顷相当于12,686公顷的1.78.亚马逊:亚马逊生物群落受森林砍伐影响最大,图5表明,农村信贷行为的方向是减少森林砍伐.农村信贷每增加1,作物面积增加0.29,作物产量增加0.21.作物产量略有下降0.08,可能是由于作。

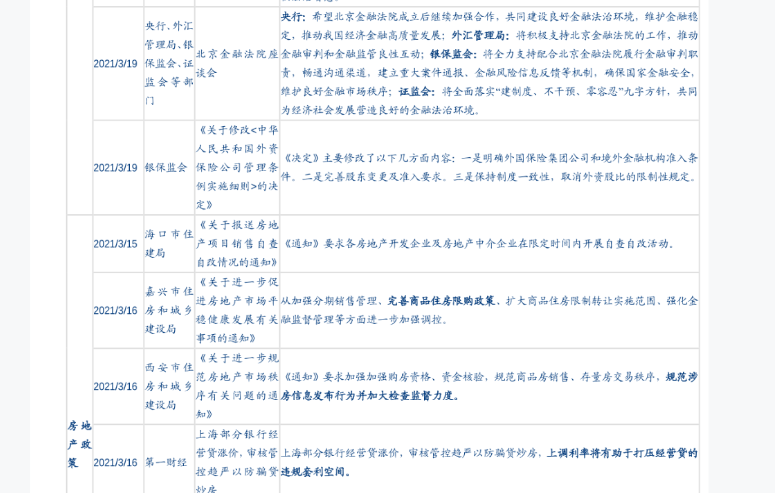

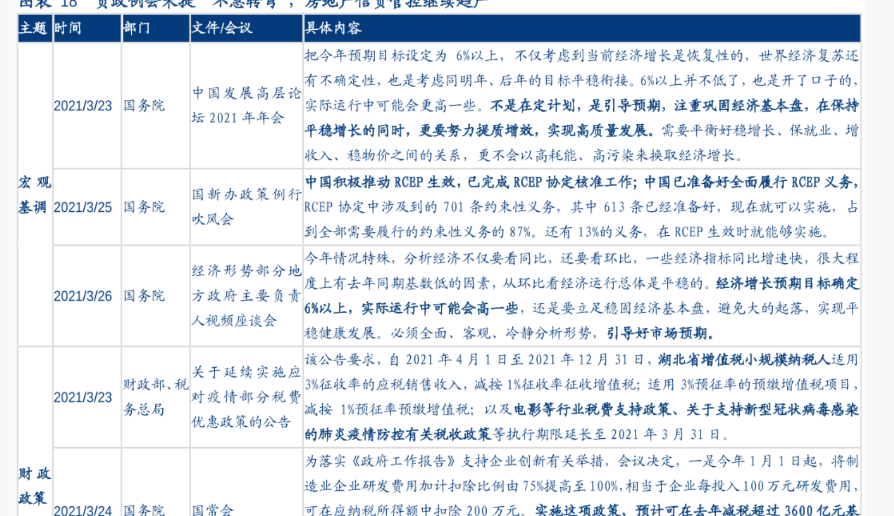

8、基本盘,在保持平稳增长的同时,更要努力提质增效,实现高质量发展.需要平衡好稳增长保就业增收入稳物价之间的关系,更不会以高耗能高污染来换取经济增长.2021年3月25日国务院又发布了国新办政策例行吹风会,具体内容是中国积极推动RCBP生效,已。

9、的普及率增加.廉价移动设备的出现推动了数字识字社区的发展,并使传统小额信贷机构MFI的借款人能够发展成更精通技术更友好的社交媒体和体验驱动型客户.印度的农村消费已经成为发展机构和跨国公司高度关注的战略重点.例如,一家领先的跨国货物公司倡议赋。

10、馈等杌制,确保国家金融安全,维护良好金融市场秩序;证监会:将全面落实建制度不千预零容忍九字方针,共网为经济社会岌展营迹良好的金融法治环境.2021年3月19日银保监会发布了关于修改的决定,其内容是决定主要修改了以下几方面内容:一是明确外国保。

11、些融资萌芽正在出现,越来越多的评级为B及以下的小型发行人能够再融资,尽管成本较高,有时期限要短得多.如果利润恢复推迟到2022年,近40的信用评级可能面临风险,特别是在中国日本和太平洋地区.不同利润回收情景下的假设前景分布澳大利亚和新西兰评。

12、年31在亚马逊地区,比2002年增长了9.图1 亚马逊在巴西农业生产中所占份额的演变20022019年二信贷限制在亚马逊上更为严格亚马逊地区的生产商获得信贷的机会比美国其他地区的生产商要少,亚马逊生物群落在历史上的农村信贷份额一直非常低.在。

13、 styletextindent: 37pxspan style;fontfamily:宋体;fontsize:19pxspan stylefontfamily:宋体农村信贷为巴西农业企业提供了必要的融资,政府计划中每年建立的信贷数额相当。

14、早在2017年,我们就分析了ESG因素与信贷利差之间的联系,以提高我们作为固定收益投资者的能力,使我们能够更准确地为传统运营和金融风险以外的因素定价.我们在开创性的论文信贷市场中的ESG定价中介绍了这一分析的结果,在这篇论文中,我们证明了。

15、目前,在澳外资银行中最具综合代表性的银行包括荷兰安智银行澳大利亚有限公司汇丰银行澳大利亚有限公司花旗集团有限公司以下简称安智 汇丰花旗,按照收入占比分别为12.08.5和7.921.从业务分类来看,安智在零售抵押类贷款领域遥遥领先,汇丰的。

16、亚马逊是独一无二的.它不仅是地球上最重要的碳汇之一,也是全球最大的生物多样性储备地.亚马逊的制度环境和公共政策同样与众不同.pp巴西在利用公共政策打击热带森林砍伐方面有着丰富的经验,而且不会对农业生产产生负面影响.事实上,在2004年至2。

17、近年来监管层着力推动金融业对外开放,外资银行持股比例分支机构设立和业务范围要求放宽.外资银行加速进入中国市场为我国银行业转型和发展带来机遇和挑战.市场竞争有望加剧,尤其是银保监会已经全面取消外资银行申请人民币业务需满足开业 1 年的等待期。

18、我国经济已由高速增长阶段转向高质量发展阶段,经济动能转换,部分上市银行房地产贷 款占比相对较高,对新兴产业和服务业的支持力度有待加强,以有效满足经济结构调整的需要. 房地产贷款集中度管理办法出台,银行信贷结构面临挑战,有望更多转向战略新兴。

19、我国约有9亿劳动人口,其中白领近2亿,蓝领约4亿.4亿蓝领中制造业蓝领约占1亿,建筑业蓝领占50008000万,服务业蓝领约占1.2亿.可见服务业蓝领从数量上已超过传统制造业蓝领,两类蓝领并存,构成现在的蓝领群体.pp根据国家数据统计局显。

20、本文构建理论模型分析金融科技银行业市场结构和小微企业信贷供给的关系,并基于2011 2018年省级面板数据进行实证检验.研究结果表明:针对整个银行体系,金融科技有助于推动银行小微企业信贷供给;银行业市场结构与小微企业信贷供给之间呈现倒U型。

21、本报告摘自瑞士信贷全球投资回报年鉴全文.在年鉴中,著名金融历史学家艾尔罗伊戴姆森教授保罗马什教授和迈克斯坦顿博士评估了自1900年以来23个国家和5种不同的综合指数中投资股票债券现金货币和要素的回报和风险,数据库扩大到包括90个发达市场和新。

22、i 我们对美国传统资产管理公司持谨慎态度,因为过去12个月,贝塔推动了EPS增长收益的大幅修正.我们还预计,在对强劲股市和政府刺激措施的反应消退后,周期性峰值零售净流量将正常化,而在可能提高税收之前,零售赎回可能在下半年加速.或者,ii我们。

23、消费一直是印度经济增长的动力和支柱.印度在金融包容性方面正在取得巨大进步.富裕中产阶级的崛起和农村经济的增长正在改变消费模式,推动印度大部分消费增长.所有这些都为信贷行业的公司提供了一个令人信服的机会.科技的飞速发展正在影响我们的日常生活。

24、倾向于居住600元以下单间在租房上, 由于大部分制造企业会提供员工宿舍, 制造业蓝领在住宿方面更倾向于员工宿舍超5成, 但选择租房也将近4成. 参与住房调研的深圳蓝领, 更倾向选择厂区周边的便直民房, 户型单间为主占比62.3o, 其次一房。

25、金融科技变革升级业务模式,重塑行业竞争格局一传统业务模式下行业成长空间有限,业务模式转型迫在眉睫1.存款业务增长动力不足,空间受挤压从历史数据来看,上市商业银行存款总量持续增加,截至 2021年 3月末,存款总量达到148.62万亿元,创近。

26、我有幸担任了十年的瑞信董事长.在此期间,社会对公司,理应如此.我们需要在解决紧迫的环境社会和治理问题上发挥积极作用,为子孙后代指明方向.我为我们在可持续发展方面取得的进展感到骄傲,特别是在过去的一年中.它反映了自160多年前创建以来就一直存。

27、中心点正在进行一项研究项目,研究无家可归的年轻人如何获得社会保障体系以及他们的经验.该报告将提交给英国政府的全面支出评估Comprehensive expenditure Review.作为这个研究项目的一部分,Oxera提供了一个回顾19。

28、 i 目录 前言 . 1 报告中概念界定 . 1 报告主要观点 . 1 一小微企业信贷市场现状 . 3 1.1 小微企业信贷需求 . 3 1.2 小微企业信贷供给 . 4 1.3 小微企业信贷服务现状概况 . 7 1.3.1 小微企业信贷服。

29、毫无疑问,过去24个月是信贷市场难忘的一段时期,在持续有利的货币政策背景下,对收益率和收益的需求达到了创纪录的发行水平.市场继续在2020年3月美联储播下的种子下蓬勃发展,正如我们从最近1月的波动中看到的,我们继续在美联储激发的市场中直接操。

【信贷服务】相关PDF文档

【信贷服务】相关资讯

标普全球:2021年亚太地区企业和基础设施信贷展望报告

标普全球:2021年亚太地区企业和基础设施信贷展望报告

发布时间: 2023-04-27

P2P与民间信贷及B2C模式对比分析

发布时间: 2023-04-27

绿色信贷是什么意思?基本特征有哪些?

发布时间: 2023-04-27

我国《绿色信贷指引》与国际标准的对比分析

发布时间: 2022-01-28

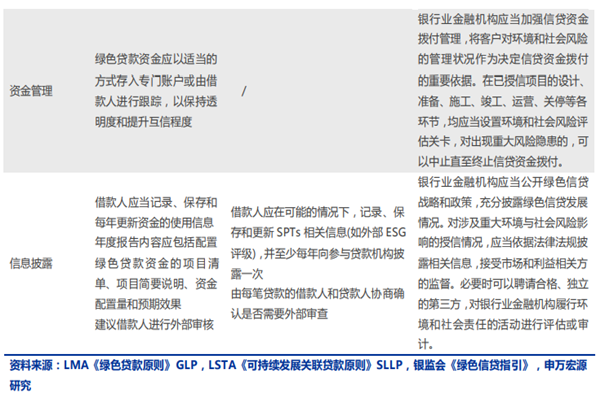

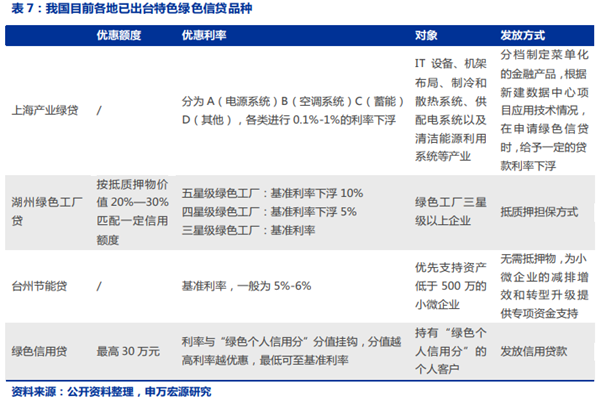

绿色信贷的产品有哪些?我国已出台特色绿色信贷品种介绍

发布时间: 2022-01-28

绿色消费信贷产品有哪些?国外绿色消费信贷产品一览

发布时间: 2022-01-28

不良信贷资产证券化指什么?交易流程介绍

发布时间: 2021-09-15

什么是信贷配给?信贷配给失衡的表现是怎样的?

发布时间: 2021-08-19

什么是信贷可得性?什么是企业信贷可得性?其影响因素有哪些?

发布时间: 2021-08-19

CPI:亚马逊地区仅拥有巴西7.5%的合同总数和6.3%的农村信贷总额

发布时间: 2021-07-14

中国绿色信贷贷款余额分析,20年12月余额为11.95万亿元!

发布时间: 2021-04-21

房地产信贷管控继续趋严情况分析

发布时间: 2021-04-08

毕马威(KPMG):2021年印度小额信贷部门数字技术发展报告

发布时间: 2021-04-08

我国房地产信贷管控继续趋严情况分析

发布时间: 2021-04-07

巴西农村信贷对生物群落的影响:亚马逊农村信贷增加1%,作物面积增加0.29%

发布时间: 2021-02-26

2020年巴西农村信贷政策报告 巴西农村信贷预算为330亿雷亚尔

发布时间: 2021-02-25

毕马威(KPMG):新常态下需加强信贷风险管理

发布时间: 2021-02-24

【信贷服务】相关词条

绿色信贷

绿色信贷

发布时间: 2023-04-27

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录