三个皮匠报告为您整理了关于中再寿险的更多内容分享,帮助您更详细的了解中再寿险,内容包括中再寿险方面的资讯,以及中再寿险方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、万 联 证 券 请阅读正文后的免责声明 证券研究报告证券研究报告| |有色金属有色金属 中重稀土资源深厚,黑钨闪耀再添助力中重稀土资源深厚,黑钨闪耀再添助力 增持增持(首次) 广晟有色广晟有色(600259600259)首次覆盖首次覆盖报告报告 日期:2020 年 05 月 08 日 报告关键要素报告关键要素: : 广晟有色主营稀土和钨,是一家集有色金属投资、采选、冶炼、应用、 。

2、 请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 公公 司司 研研 究究 深深 度度 研研 究究 报报 告告 证券研究报告证券研究报告 保险行业保险行业 审慎增持审慎增持 ( ( 维持维持 ) 市场数据市场数据 市场数据日期市场数据日期 2020.07.08 收盘价(元) 41.02 总股本(亿股) 282.65 流通股本(亿股) 208 总市值。

3、 识别风险,发现价值 请务必阅读末页的免责声明 1 1 / 2323 Table_Page 公司深度研究|环保工程及服务 证券研究报告 中再资环(中再资环(600217.SH) “国字头”电废“国字头”电废龙头,龙头,再生资源整合空间广阔再生资源整合空间广阔 核心观点核心观点: “国字头”“国字头”家电家电拆解龙头拆解龙头,渠道优势助力高渠道优势助力高 ROE。 公。

4、依次为上海、深圳、广州、北京和重庆。 2. 店铺数最多的上海(79469家)约为店铺数排名21的南昌(14694家)的5.4倍。 3. 店铺数超过4万的城市有7个,介于2万到4万的城市有9个,店铺数2万以下的城市有5个。 城市店铺数环比增量1. 饿了么店铺数环比增量排名前五的城市是深圳、苏州、天津、北京、上海;深圳店铺数增长最多,增长了3951个;环比增速排名前五的城市是深圳、天津、苏州、常州、北京;深圳市增速最快,为6.58%。 2. 增量最高的城市为深圳,环比新增3951家店铺,增量最低的城市为南昌,环比减少1670家店铺。 3. 深圳店铺数上升趋势最大,环比增速为6.58%;南昌店铺数减少趋势最大,环比增速为-10.14%。 4. 环比增速前十的城市中,二线城市占7个,分别是天津、苏州、常州、合肥、东莞、沈阳、青岛。 环比增量前十的城市中,二线城市占7个,分别是苏州、天津、合肥、常州、沈阳、东莞、青岛。 城市总单量全国主要城市饿了么外卖店铺总单量1. 饿了么总单量排名前五的城市分别是上海、北京、杭州、深圳、广州;上海店铺数居榜首,多达3475万单。 2. 总单量最多的上海约为排名21的佛山的27.7倍。 3. 总单量超过1000万的城市有4个,介于500万到1000万的城市有10个,500万以下的有7。

5、的趋势明显,有助于其未来估值溢价的长期提升。 投资价值:由非利差提升带来的盈利稳定性我们主要从三差的角度来讲解寿险业务的独特投资价值:死差和费差占比提升所带来的盈利稳定性。 死差和费差,顾名思义,天然与经济的短期波动不相关,由此两者产生的利润较利差更为稳定。 而我国寿险行业目前正处于回归保障的转型阶段,未来死差和费差的占比将持续提高。 行业聚焦:成长空间大,竞争格局利龙头保守测算,国内目前保险行业的绝对发展水平大约需要 20 年才能达到美国和法国在 2014 年的水平;同时,行业整体的保费收入或有将近 4 倍的成长空间。 另一方面,在价值回归以及监管更加精细化的环境下,中小寿险企业未来的运营压力以及资金压力都会尤其甚,所以我们看好龙头未来市场份额的提升。 个股选择:四大 A 股寿险企业转型成效显著,投资机会凸显。 相较于传统会计框架,内含价值框架更能体现出寿险业务的长期权益投资价值。 在该框架内,新业务价值率是前沿性判断寿险价值回归的首要指标。 目前,四大A 股寿险企业在价值回归的转型中成效显著,业务质量更高,但估值水平却长期维持以往,投资机会凸显。 投资建议沿着保障型业务的边际改善逻辑以及相应寿险企业的估值情况,我们重点推荐的险企标的及顺序是:价值提升持续稳定的中国太保和中国平安,估值弹性和业绩弹性强的新华保险,以及结构性价值改善。

6、达到 6.68%的峰值,仍有 15 年的黄金增长期。 保险公司的利润与 EV 均处于中长期增长阶段。 影响寿险深度的经济因素:人均 GDP 持续增长、居民杠杆率稳中有升、温和的通胀水平有利于提升寿险深度。 1)人均 GDP 与寿险深度呈 S 型曲线关系,人均 GDP 达到 30000-50000 美元时,寿险深度将达到顶峰。 中国 2017 年人均 GDP 相当于日本 1978 年的经济水平,我们认为中国人均 GDP 仍处于中长期的中高速增长阶段,寿险深度有望在此期间持续提升。 2)居民杠杆率提升有利于刺激寿险需求,基于瑞典经验,在经济增长期间,寿险深度与居民杠杆率的变化高度一致,中国居民杠杆率与发达国家相比仍较低,随着消费对中国经济拉动作用的提升,预计居民杠杆率稳中有升。 3)高通胀会侵蚀保险金的购买能力,降低居民实际收入水平,抑制消费者的寿险需求,中国中长期温和的通胀水平有助于寿险深度随经济的增长而提升。 影响寿险深度的人口因素:35-54 岁人口占比和死亡率的提升有利于提升寿险深度。 1)35-54 岁的人群既有需求、又能获得丰富产品供给,是保险主力消费人群,基本决定了整个寿险市场的均衡消费规模。 基于中国目前的人口结构,我们预计未来 5 年内人口结构红利将有助于寿险深度持续提升,5-10 年后人口结构将对寿险深度带来一定的负面影响。 2)死亡率可以在一定。

7、 行业行业报告报告 | 行业深度研究行业深度研究 1 保险保险 证券证券研究报告研究报告 2020 年年 01 月月 15 日日 投资投资评级评级 行业行业评级评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 夏昌盛夏昌盛 分析师 SAC 执业证书编号:S1110518110003 罗钻辉罗钻辉 分析师 SAC 执业证书编号:S1110518060005 舒思勤舒思勤 联系。

8、所在。 深刻理解保障内涵和客户需求,打造寿险产品的保障升级和创新能力,将成为未来寿险企业的核心竞争力。 观察国外各成熟寿险市场的发展历程,产品创新从来都是重要的驱动因素之一。 对比成熟市场的产品结构,中国寿险市场目前产品结构相对单一。 为适应市场大势,寿险业今后的重心将从单纯的产品形态创新转变为价值创造与深耕,产品组合将从“以产品为中心”向“以客户需求为中心创造价值”转变。 为此,我们总结了多年来为海内外领先保险公司在创新领域提供服务的经验,提炼出了产品持续创新的三个关键能力:客户洞见驱动:保险公司必须从销售驱动思路转变为以客户需求为中心创造价值的经营思维,产品设计须由客户洞见驱动,满足多样及动态变化的客户需求,重视客户忠诚度,最终形成差异化的价值主张。 敏捷产品开发:采用敏捷的产品开发方式回应瞬息万变的客户需求和市场态势。 敏捷开发方法具备的一些优势,如创意激发、快速交付、高效跨部门沟通协调、 创新工作方法,有助于寿险公司大幅提高产品交付速度、运营效率、客户体验与满意度。 创新技术应用:科技进步正悄然改变消费者行为与金融产品服务模式,保险业应主动拥抱科技创新,持续关注与布局大数据分析、云计算、人工智能、区块链等前沿技术,应用科技与大数据分析有效改善产品设计与客户旅程,优化公司运营模式,增强核心能力(如核保、理赔),最终实现效率提升与成本节约,并提高风险管理。

9、 请务必阅读正文之后的信息披露和法律声明 Table_MainInfo 行业研究/金融/保险 证券研究报告 行业深度报告行业深度报告 2020 年 07 月 14 日 Table_InvestInfo 投资评级 优于 优于大市大市 维持维持 市场表现市场表现 Table_QuoteInfo -16.18% -9.63% -3.09% 3.46% 10.00% 16.54% 2019/62019/。

10、1 证券研究报告 作者: 行业评级: 上次评级: 行业报告 | 请务必阅读正文之后的信息披露和免责申明 保险保险 强于大市 强于大市 维持 2020年08月24日 (评级) 分析师 夏昌盛 SAC执业证书编号:S1110518110003 联系人 舒思勤 寿险行业的新赛道与传统公司的破局寿险行业的新赛道与传统公司的破局 行业投资策略 摘要 2 请务必阅读正文之后的信息披露和免责申明 寿险行业(人身。

11、1 1 上 市 公 司 公 司 研 究 / 公 司 深 度 证 券 研 究 报 告 非银金融 2020 年 09 月 22 日 中国平安 (601318) 寿险改革夯实增长基础 业绩乘势而上拐点已至 报告原因:强调原有的投资评级 买入(维持) 投资要点: 我们深度剖析了平安本次寿险改革背景、原因、目标和措施,以期更好地分析和展望未来公司核 心价值与估值贡献主体寿险及健康险。

12、在支持气候相关特别工作组的建议,但这只包括少数几家美国寿险公司。 在我们与寿险公司的对话中,气候变化通常被视为一个重要问题,但并不是紧急事件。 寿险公司面临着巨大的阻力,尤其是阻力以及超低利率造成的生存压力,因此气候变化是值得关注的问题。 本文提出了寿险公司可以采取的六种具体行动,以应对气候变化带来的挑战和机遇。 点击下载报告:2020 应对气候变化报告:美国寿险公司的实际行动 -奥纬咨询PDF全文将分享到三个皮匠每日知识精选知识星球,三个皮匠感谢您的支持!加入三个皮匠报告网站年度VIP即送星球年会员需要批量下载和及时更新最新研究报告的朋友,可以加入我们的三个皮匠每日知识精选知识星球分享会,大量的中外文精品报告及各类专题资料将会优先分享到知识星球中,加入即可下载全部报告,还可根据您的需要定制各类报告。 知识星球加入请使用微信扫描以下二维码往期回顾:加入知识星球后,可立即免费获得该行业的报告合集打包下载链接新零售(79份);区块链(87份);金融科技(42份);人工智能(29份);宏观经济形势(21份);直播答题(8份);乡村振兴(9份);财富报告(42份);消费金融(44份);旅游度假(17份);薪酬报告(12份);2018区块链(14份);私募股权(9份);电影产业(12份);工业互联网(13份);教育产业(19份);跨境电商(14份);写字楼市场(15份);宠物经济(9份);独角。

13、利率下行时期 寿险公司资产负债管理 的应对与策略 2020年10月 目录2 我们在此特别感谢参与到课题研究并提供深刻洞见的公司高管与行业专家: (按姓氏笔画排序) 王晴 农银人寿 总精算师 付永进 国华人寿 CEO 关凌 富德保控 CFO 刘光卓 中国人保寿险 投资部负责人 孙汉杰 平安人寿 总精算师 张剑锋 中意人寿 CEO 张玮 昆仑健康 首席宏观研究员 李斯 泰康人寿 投资管理部副总经理 陈。

14、大影响。 图12021年及以后的多元化宏观框架主张更多的投资组合从短期来看,这种观点可能会给利率带来上行压力。 实际上与大多数先前的周期完全一致。 由于过去十年两次收益率的早期十年期国债收益率和收支平衡的通货膨胀实际上是增长最快的,因此历史上美国国债市场一直高估了早期周期通货膨胀的持续性。 图2 美国名义10年期国债收益率(%)定价能力这种类型的环境与2009年确实有很大的不同复苏(当投入成本缓慢增加时),在很大程度上具有定价能力的公司受到青睐。 确实,已经进入一个世界,在这个世界中,具有定价权的公司称为定价者的公司将在价格接受者被降级的同时被重新定价。 图3 美国CPI和PPI,同比变化%估值模型表明股票风险溢价(ERP)尚未失控实际上,尽管今天的隐含股本风险溢价相对于金融危机后时期而言较低,但相对于其悠久的历史而言,它仍然是相当高的。 强劲的住房,被压抑的需求,历史上的高储蓄以及美联储致力于超过其2%的通胀目标,应该会支持较高的风险偏好。 因此, ERP估算值从之前的5%降低至4.70%。 联邦基金/收益率曲线框架尝试了其他方法评估长期利率可能走向何方。 为此,查看了美联储之前的十次远足周期,以更好地了解美联储通常会增加多少资金以及由此产生的影响漫长的结局。 大家可以在图表20中看到这一点,它显示了这一比率历史上,周期使空头利率平均提高了387基点。 有趣的是,长期利率。

15、奥纬咨询发布2020 应对气候变化报告:美国寿险公司的实际行动。 报告指出,到目前为止,世界各地的许多金融机构正在加大对气候变化的关注,作为一个关键的战略问题,美国寿险行业的行动相对温和。 例如,一些美国寿.。

16、 联合发布声明 本报告由指食针和再惠两家的外卖大数据研究团队联合发布, 本报告的所有数据源主要内容撰写由指食针提供,指食针对 本报告的数据准确度负责。 声明 行业新锐的外卖大数据服务商,服务餐饮新零售连 锁品牌,提供大数据监测、运营顾问、市场研究服 务,独立开发了行业首个外卖大数据运营SAAS软件。 国内领先的为餐饮客户提供会员营销和外卖运营服 务的大数据公司。 CFDI:CITY FOOD D。

17、p3行业指标跟踪pp3.1保险行业指标跟踪pp2020 年1 至11 月,全国实现原保险保费 42,180 亿元,同比增长6.财产保险业务原保费收入为 10,938 亿元,同比增长 3.9,较上年增速放缓 462bps;其中农险保费收入。

18、p优势是覆盖的客户数量多,聚焦于传统寿险和年金的销售,有利于寿险企业扩张,但劣势是难以覆盖高净值客户,提供的金融服务较窄。 那么随着其他金融行业的茁壮成长,特别是公募基金公司和证券公司,专属代理人的短板必将显露,影响寿险企业的行业地位和市场份。

19、虽然作者汤姆沃尔夫Tom Wolfe的名言纽约市如何轻松地向来访者施展魅力在COVID19流感大流行中似乎有些过时,但我们越来越相信高谭以及亚洲欧洲的许多其他全球城市中心,而拉丁美洲正准备再次宣称自己是互联互通和经济产出的重要枢纽。 我们相。

20、20年上半年生鲜超市受益疫情,20年全年同店稳健增长;百货线上化趋势冲击,百货同店增长较为缓慢,同时受新租赁准则的影响,表观收入下滑。 21年Q1超市便利店开店加速,21Q1同店与19年基本持平。 从恢复的速度来看,以19年Q1为基数,区域加。

21、我们按照当前燃料价格,测算沙河地区不同燃料体系下生产成本,以天然气为 燃料的生产成本相对较贵,但却是生产高端产品必不可少的燃料,天然气的燃值 跟稳定,燃效效率更高,未来随着环保趋严以及产品升级,清洁燃料占比有望继 续提升;石油焦及煤制气成本。

22、公域流量之宽与保障型需求之窄难以充分匹配。 固然公域流量具有覆盖范围广的优势,但当其应用于保险销售场景时,与保障型产品契合度较低。 主要在于,公域流量这一过广的渠道难以满足保障型产品这一过窄的需求。 公域流量主要瞄准日常消费保值增值等普适性需求,。

23、寿险磨底尚待时日,财险板块拐点已至 2022年保险行业投资策略 证券分析师:葛玉翔A0230519080010 联系人:葛玉翔 2021.12.16 2 摘要摘要 负债端分析与展望。 我们对本轮寿险困境进行复盘思考。 传统低效的营销模式已经进入。

24、 上市公司 公司研究 公司报告 证券研究报告 银行 2022 年 03 月 29 日 建设银行 601939 盈利稳中向好,三大战略驱动高质量发展再启航 报告原因:首次覆盖 买入首次评级 投资要点: 基建起家的国有行, 盈利能力不断改善: 。

25、证券研究报告公司深度研究保险 东吴证券研究所东吴证券研究所 1 24 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 中国平安601318 平安新银保团队探析平安新银保团队探析:谱写:谱写寿险改革寿险改革与财富与财富管理管。

智能再制造是什么?关键技术、产业链、发展意义介绍

智能再制造是什么?关键技术、产业链、发展意义介绍发布时间: 2022-03-22

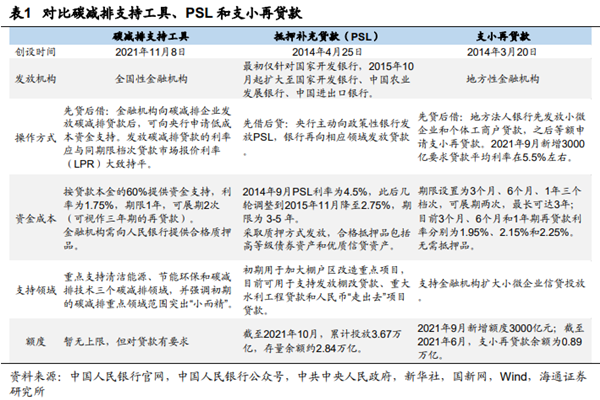

碳减排支持工具、PSL和支小再贷款对比分析

碳减排支持工具、PSL和支小再贷款对比分析发布时间: 2022-01-23

什么是人身险?包括哪些险种?和人寿险的区别介绍

什么是人身险?包括哪些险种?和人寿险的区别介绍发布时间: 2022-01-18

定期寿险是什么?产品特点有哪些?适应人群一览

定期寿险是什么?产品特点有哪些?适应人群一览发布时间: 2022-01-18

银保监会针对寿险行业的主要监管政策汇总

银保监会针对寿险行业的主要监管政策汇总发布时间: 2021-08-13

全国碳交易市场开市!国家将再投放超1000万吨煤炭储备

全国碳交易市场开市!国家将再投放超1000万吨煤炭储备发布时间: 2021-07-16

KKR测试再膨胀极限研究报告:股票风险溢价估算值降至4.70%

KKR测试再膨胀极限研究报告:股票风险溢价估算值降至4.70%发布时间: 2021-06-29

寿险是什么,有哪些种类

寿险是什么,有哪些种类发布时间: 2021-05-10

2020 应对气候变化报告:美国寿险公司的实际行动 -奥纬咨询

2020 应对气候变化报告:美国寿险公司的实际行动 -奥纬咨询发布时间: 2021-01-15

2021年11月印度寿险与非寿险保费分别为多少?(附原数据表)

2021年11月印度寿险与非寿险保费分别为多少?(附原数据表)发布时间: 2021-12-31

2020年英国寿险公司各业务线市场份额?(附原数据表)发布时间: 2021-12-21

2020年欧洲寿险公司平均SCR覆盖率为多少?(附原报告)发布时间: 2021-12-21

2019-2021年印度寿险与非寿险保费复合年增长率(CAGR)分别为多少?(附原数据表)发布时间: 2021-12-16

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录