最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

天然气的毛差

三个皮匠报告为您整理了关于天然气的毛差的更多内容分享,帮助您更详细的了解天然气的毛差,内容包括天然气的毛差方面的资讯,以及天然气的毛差方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

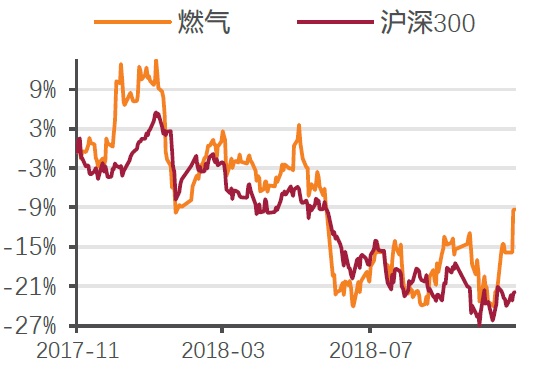

1、038 亿方,同比增速 17.44%;对外依存度高达 44.2%,我国能源安全受到影响。 我国煤层气发展痛点逐渐解决,行业处于上行拐点 我国煤层气资源丰富,储量 30 万亿方但 17 年产量仅为 50 亿方,未来发展空间很大。 随着国家产业政策大力扶持,煤层气发展痛点逐渐解决,开采技术日趋成熟、开采成本逐步降低,产气效果越发良好,管道建设正在进行。 非常规能源的开发具有阶段性特征,世界主要煤层气国家都经历过或正在经历其中的阶段。 与美国产业发展阶段对比,我国煤层气的开发利用已经渡过了摸索阶段,处于从起步阶段进入快速发展阶段的拐点。 山西煤层气开发正当时,有望带动行业进入上行通道 山西煤层气累计探明地质储量 5540 亿方,约占全国的 87%,技术可采储量2793 亿方。 山西省政府提出到 2020 年全省煤层气年利用量达到 70 亿方。 为扶持煤层气发展,山西省在中央 0.3 元/方气的补贴基础上又增加 0.1 元/方气的省补。 2016 年 4 月,国土资源部在将部分煤层气矿业权审批监管下放至山西;2017 年 8 月,山西省政府提出以竞争方式出让煤层气探矿权,煤层气矿业权下放政策正式落地;山西省正在组建省级煤层气重组平台,将有效激发省内煤层气行业的发展。 目前沁水盆地南部和鄂尔多斯盆地东缘的地面煤层气总产量占全国的 90%以上,山西煤层气产量约占全国。

2、城市燃气、工业用气、天然气发电将成为未来中国燃气增长引擎,2016-2020 年复合增速有望分别达到 16%、 11%、20%,将成为未来我国天然气消费的主要增长点。 登高望远:18-20 年天然气消费量 CAGR 有望达到 15% 受益于环保性等方面的优势,我国提出将天然气培育成为我国主体能源之一,消费持续高增长,根据国家统计局数据,2018 年前十个月天然气销量同比+17%,考虑到今年我国天然气保供力度显著强化,我们预计今冬天然气供需格局有望较去年同期趋宽松,全年消费增速有达到 16%,2018-20年 CAGR 有望达到 15%。 根据国际能源署统计,2016 年我国天然气消费量在一次能源消费中的占比为 6.2%,不仅低于美国(31.5%)/欧盟(23.5%) /俄罗斯(52.1%)等主要能源消费国同期水平,也远低于世界平均水平(24.1%),未来天然气消费潜力不容小觑。 精研细察:城市燃气/工业用气/天然气发电将成为未来中国燃气增长引擎 我们预计 2018-20 年天然气消费复合增速有望逾 15%,城市燃气/工业用气/天然气发电将成为未来增长引擎。 1)城市燃气:城市化+煤改气政策推动居民用气放量,经济性强化+LNG 价格波动同比趋缓助推天然气汽车产销回暖,2016-20 年 CAGR 有望达到 16%;2)工业用气:气价走低+环保发力推动用气量走高,2016-。

3、 1 证券研究报告证券研究报告 行业研究/专题研究 2020年03月13日 公用事业 增持(维持) 燃气 增持(维持) 王玮嘉王玮嘉 执业证书编号:S0570517050002 研究员 021-28972079 吴祖鹏吴祖鹏 0755-82492080 联系人 施静施静 010-56793967 联系人 shi_ 1华测检测华测检测(300012 SZ,买入买入): 斩获油品检斩。

4、Digital re-definery Get inside the new digital future of refining with our Digital Refining Survey 2019 2 Refining Survey This overview offers highlights from the third annual Accenture Digital Refini。

5、字化成熟”。 IT / OT融合和组织挑战限制了成熟的速度。 趋势5:数字合作伙伴关系实现规模和步伐。 尽管对数字投资的结果基本满意,但大多数炼油厂正在寻求更广泛的生态系统来扩展和实现价值。

6、加1.5%。 2020年,疫情行严重影响了工商业用电量,估计这两个行业的电力零售额分别下降了6.0% 和7.9% 。 预计2021年商业用电量将增加0.9%,工业用电量将增加1.2%。 2020年,住宅用电零售销售额增长了1.3%。 美国能源信息署预计,2021年住宅用电量将增加2.4%,2022年的总用电量将上升1.7%。 EIA预计,由于天然气燃料成本显著上升和可再生能源发电量的增加,美国电力部门天然气发电的份额将从2020年的39%下降到2021年的36% 和2022年的34%。 煤炭在发电中的份额预计将从2020年的20%上升到2021年的22%和2022年的24%,接近2019年的份额。 可再生能源发电量将从2020年的20% 上升到2021年的21% 和2022年的23%。 美国核能发电的份额将从2020年的21%下降到2021年的20%和2022年的19%。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:美国能源资料协会(EIA):2021年美国短期能源展望报告。 点击下载PDF报告。

7、What concurrent supply and demand shocks mean and how to respond THE ONE-TWO PUNCH FOR OIL MARKETS Muqsit Ashraf, Manas Satapathy, Vivek Chidambaram THE ONE-TWO PUNCH FOR OIL MARKETS The oil and gas (。

8、行业不断扩大的数字威胁格局最新研究表明,从2018年到2019年,对OT连接资产的攻击数量增加了20倍。 同时,自2019年以来,能源行业数据泄露的平均成本增长了13%以上,达到639万美元,高于全球平均水平3.86美元的成本。 即使网络攻击不断扩大,也威胁着整个行业,三分之二的石油和天然气高管表示,数字化正在使他们的业务受益,并且仍然是公司成功的关键。 石油和天然气行业委员会的网络弹性原则通过采用统一的方法和控制进行协作和协调,改善了OT环境的监视和可见性,将IT / OT软件版本和补丁的检测和响应时间从几天缩短到了几分钟。 通过将可互操作和制造商无关的AI技术相结合,并有效利用OT原生的人类专业知识,中小型能源公司可以获得监控,检测和网络攻击预防功能的访问权限只有以前在内部拥有足够丰富的公司才能实现的保护水平预算。 报告总结无论是在企业内部还是整个行业,石油和天然气行业的企业都需要进一步发展其网络弹性,以保护利润。 石油和天然气董事会的六项网络弹性原则将帮助组织系统地,全面地采用弹性实践和企业文化,同时使它们做好准备,以满足股东和社会对环境保护,社会和治理方面日益增长的期望。 文本由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:世界经济论坛:石油和天然气行业的网络弹性:董事会和企业高管的行动手册。

9、液化天然气出口量一、液化厂2020年全球液化产能继续增长,去年新增产能2000万吨/年,达到45290万吨/年。 2020年全球液化天然气平均利用率为74.6%,其中最受关注的是2020年12月,亚洲和欧洲液化天然气价格飙升,导致某些出口市场(如美国)的利用率创下历史新高。 2020年4月至11月期间,有近160批货物被取消,其中大部分取消发生在6月至8月,这是天然气需求季节性疲软的时期。 截至2021年2月,139.1 MTPA的液化产能正在建设中或批准用于开发,但预计2021年只有890 MTPA的总产能增长将上线。 二、再气化终端截至2021年2月,全球再气化产能已增至850.1 MTPA,而2020年新增产能为19.0 MTPA。 连续三年,再气化产能总量均低于液化产能。 2020年,4个新的再气化码头投入商业运营,4个现有码头扩建项目顺利完成。 亚太地区的需求继续强劲增长。 中国、中国台北、印度和缅甸在2020年增加了相当大的再气化能力,总计1290万吨/年,尽管计划在2020年启动的几个码头推迟到2021年。 截至2021年2月,有39个市场具备液化天然气接收能力。 随着全球液化天然气贸易的增长,预计已建立的地区以及新的进口市场将增加再气化能力。 到2021年底,将通过新建码头和现有码头的扩建项目,实现723万吨/年的新增再气化能力。 值得注意的是,这可能包括加纳、萨尔瓦多、越南和尼加拉瓜等新。

10、最快的化石燃料,大部分增长发生在非经合组织国家,主要是在亚太地区。 从2001年到2019年,天然气需求年均增长2.6%,而液体需求(原油和天然气液体)年均增长1.5%,液化天然气消费量以年均6.9%的速度增长,甚至超过了天然气需求总量,液化天然气占天然气需求总量的比例从2000年的6%上升到2020年的13%。 天然气需求(bcm)和液化天然气消费量占天然气总需求的百分比 天然气作为一次能源需求来源的份额从1990年的21%稳步上升至2019年的24%,而同期石油的份额从40%下降至33%。 按燃料分列的全球一次能源需求份额(%) 二、天然气在净零世界中的作用天然气的中期需求前景都是三种主要化石燃料(石油、天然气和煤炭)中最具弹性的,这三种燃料合计占当前一次能源需求的80%以上。 国际能源署的可持续发展情景表明,潜在的能源转型需要将气温上升限制在2C以下,净零度达到2070左右。 在这种情景下,天然气是唯一的化石燃料,2019年至2030年的需求不会下降。 相比之下,为了减少排放,煤炭和石油需求都在2019年达到峰值。 预计到2040年,天然气需求将以每年约1%的速度缓慢下降,这意味着2040年的天然气需求将比2019年下降12%左右。 三、工业天然气市场概况在国际能源署公布的政策情景中,预计到2040年,工业天然气需求将增长50%以上。 2019-2030年天然气需求净增长近30%的。

11、在全球天然气消费中的份额从31.3%上升到49.3%,OPE的份额从24.4%下降到18.6%。 液化天然气进口中GOG的上升趋势是过去三年趋势的延续。 2016年,GOG在液化天然气进口中的总份额为25%,2020年,这一份额已上升至44%。 2016年至2018年的增长都是由于液化天然气现货进口增加,而2019年的增长部分是由于液化天然气现货进口和液化天然气涌入欧洲贸易市场。 2020年,这一增长是由于现货液化天然气货物的增加。 新冠肺炎疫情对全球天然气市场的影响虽然抑制了液化天然气需求,但没有减缓液化天然气现货进口的增长。 图1:2005年至2020年世界价格形成-液化天然气进口二、各地区液化天然气现货市场现货液化天然气货物主要集中在亚洲市场。 2020年,中国是最大的液化天然气现货市场,紧随其后的是日本,印度排名第三,土耳其第四,韩国第五。 意大利、巴基斯坦、中国台北和西班牙也进口了大量的液化天然气现货货物,到2020年,这9个市场占所有液化天然气现货货物的75%,占液化天然气进口总量的34.7%。 公开定价的液化天然气主要分布在亚太地区日本、韩国和中国台北,其次是亚洲中国、印度和巴基斯坦以及欧洲主要是西班牙、土耳其、法国、葡萄牙和意大利。 自2005年以来,亚洲的消费增长一直强劲,特别是中国。 在中国,OPE的增长势头强劲,而在欧洲,GOG的增长势头显著。 如果没有过去15年消。

12、3000亿立方米以上水平。 数据来源基础化工行业深度研究:供需错配天然气价格维持高位,中国格局向好-211129(29页)。

13、全新一代 国六天然气超级重卡 欧曼GTL LNG 升级上市 2020年10 福田戴姆勒汽车简介 2012年2月18日正式成立。 注册资本56亿元人民币,福田汽车和戴姆勒双方股比50:50 全球顶级合作伙伴为客户创造最大价值 8大创新优势全生命。

14、p布伦特原油基准价格反映了自2020年6月以来在45美元桶左右的惯性。 油价稳定在这一价格区间是令人放心的,但尽管股市和大宗商品市场出现了牛市,它却无法突破50美元桶的高位,这令人不安。 事实上,石油是表现最差的大宗商品,在2020年甚至落后于。

15、p综上,在一次能源消费未来 10 年间刚性增长存量煤电大机组六稳六保要求技术瓶颈等客观约束下,中国碳排放先达峰后中和,是必然的路径选择。 考虑到煤炭燃烧单位碳排放高总排放占比大,无论第一阶段碳达峰,还是第二阶段碳中和,我们认为替代煤炭都是核心。

16、印度是世界第三大能源消费国,印度能源需求的很大一部分是通过石油来满足的,而石油仍然很大程度上依赖进口。 到2050年,印度在全球能源消费中所占的份额将翻一番。 日益增长的能源需求和对进口的高度依赖给能源安全带来了重大挑战。 它还会导致大量外汇外流。

17、现金分配方面的好消息:主要石油公司的第二季度业绩证实了其财务状况较去年有所好转,行业自由现金流为正。 这大体上与预期一致,但在现金方面也有一些惊喜分红来自英国石油尤其是ENl和壳牌的分红,以及来自英国石油壳牌和道达尔的回购。 令人失望的是,今年。

18、 通过替代煤炭,天然气对加快实现碳达峰这一目标大有可为。 从单位燃料热值来看,天然气与煤炭相近,是供热和工业领域替代煤炭的理想选择。 以单位能源所产生的碳排放数量碳排放系数来算,煤炭碳排放是石油的1.29倍,是天然气的1.69倍。 推行煤改气,相。

19、东南亚南亚地区需求强劲,国际供需关系逐步偏紧。 日本韩国印度煤炭进口整体增加。 2016 年以来印日韩三国煤炭进口量持续稳定增长,2019 年已经超过 2014 年水平。 虽然 2020 年出现下滑情况,但是预计随着国际经济的恢复,尤其是随着印度。

20、鉴于近年来美国石油和天然气行业的商业环境相对于加拿大的商业环境有所改善,加拿大能源公司样本的估值指标可能会为加拿大作为开展业务的地点提供更有利的隐含评估如果加拿大公司没有增加在美国完成的业务份额,情况就不会如此。 一个更普遍的问题是投资者对国。

21、2021 年深度行业分析研究报告 2 内容目录内容目录 一供需错配推动全球天然气价格屡创新高,短期看价格仍有支撑 .5 1.1 疫情以来全球天然气供给动能减弱,重点产区短期增产难度大 .5 1.2 碳中和推动天然气消费趋势性增长,天气导致重。

22、本报告探讨了石油和天然气行业对美国的经济影响状态。 这些影响是三个渠道的结果:石油和天然气行业内就业和生产的直接影响;通过行业的间接影响从美国其他各种行业购买中间产品和资本货物;石油和天然气行业及其供应链中员工和企业主个人采购的影响,以及股东。

23、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 新天绿能新天绿能600956 证券证券研究报告研究报告 2022 年年 03 月月 07 日日 投资投资评级评级 行业行业 公用事业燃气 6 个月评级。

24、1 中国石油天然气集团有限公司 2019 年年度报告 202020 年 4 月 20 年 4 月 重要提示 本公司保证本报告所载资料不存在任何虚假记载误导性陈述或者重大遗漏,并对其内容的真实性准确性和完整性承担法律责任。 重要提示 本公司保证。

25、中国综合性能源公司解锁天然气业务价值的七种利器埃森哲中国油气企业数字化转型洞察之天然气篇2019年,全球与中国市场的天然气产量与消费量增速均呈现放缓趋势,但中国天然气产量与消费量仍实现了10与8.6的增长率,天然气进口量增加了6.9根据。

【天然气的毛差】相关PDF文档

![【研报】机械设备行业天然气长输管道系列深度报告之二:基于美国成熟市场的我国天然气管道“十四五”空间测算-20200528[40页].pdf](/images/filetype/d_pdf.png)

【研报】机械设备行业天然气长输管道系列深度报告之二:基于美国成熟市场的我国天然气管道“十四五”空间测算-20200528[40页].pdf

上传时间: 2020-08-01 大小: 2.10MB 页数: 40

【天然气的毛差】相关资讯

什么是煤层气(瓦斯)?和天然气的区别在哪?

什么是煤层气(瓦斯)?和天然气的区别在哪?

发布时间: 2023-04-27

美国天然气出口量多少?库存多少亿?数据一览

发布时间: 2023-04-27

国家能源局:2020年中国天然气发展报告(附下载)

发布时间: 2022-08-20

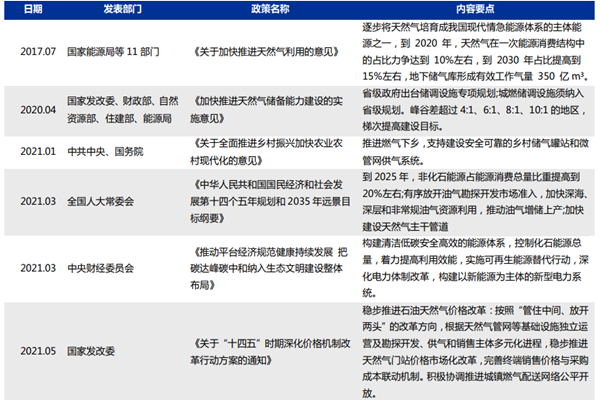

国家天然气政策汇总(2017-2021年)

发布时间: 2022-08-19

国际气体联盟2021天然气批发价格调查:气对气竞争定价份额达49.3%

发布时间: 2021-07-27

汇丰银行:2020年工业天然气市场份额为20%,预计2050净零降至6%

发布时间: 2021-07-24

国际气体联盟发布世界液化天然气报告:2020年贸易量增至3.561万吨

发布时间: 2021-07-23

世界经济论坛:石油和天然气行业数据泄露的平均成本增长13%以上

发布时间: 2021-06-29

2021年美国电力总消费量和天然气产量预测分析

发布时间: 2021-02-23

天然气行业:天然气产业发展现状及未来趋势(附下载地址)

发布时间: 2019-12-26

中国天然气增长引擎:需求篇(附下载地址)

发布时间: 2018-12-10

燃气行业深度研究:煤层气发展痛点逐渐解决,天然气供需紧平衡,行业处于上行拐点(附下载地址)

发布时间: 2018-11-20

【天然气的毛差】相关数据

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)

发布时间: 2022-01-10

我国天然气产量在2025年达到多少?

发布时间: 2021-12-01

中国天然气总消费量预计2024年将增长达多少?

发布时间: 2021-11-01

全球天然气需求量预计2024年将达到多少?

发布时间: 2021-11-01

2020年全球天然气液化能力是多少?

发布时间: 2021-10-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录