最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

全能银行

三个皮匠报告为您整理了关于全能银行的更多内容分享,帮助您更详细的了解全能银行,内容包括全能银行方面的资讯,以及全能银行方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅读正文之后的免责条款部分 全球视野 本土智慧 行业研究 Page 1 证券研究报告深度报告 银行 Table_IndustryInfo 海外银行镜鉴系列 超配 (维持评级) 2020年07月26日 一年该行业与上证综指走势比较 行业专题 1990年代美国银行业的崛起 1990年代美国银行业走向繁荣,1995-1998年中旬超额收益明显 美国银行业从1990年代初期的困境逐步走向。

2、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 行业行业研究研究 Page 1 证券研究报告证券研究报告深度报告深度报告 银行银行 专题报告专题报告 超配超配 (维持评级) 2020 年年 01 月月 31 日日 一年该行业与一年该行业与上证综指上证综指走势比较走势比较 行业专题行业专题 硅谷银行: 高科技硅谷银行: 高科技企业的专业服务企业的专业服务 银行银。

3、 行业行业报告报告 | 行业专题研究行业专题研究 1 银行银行 证券证券研究报告研究报告 2020 年年 07 月月 14 日日 投资投资评级评级 行业行业评级评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 廖志明廖志明 分析师 SAC 执业证书编号:S1110517070001 邵春雨邵春雨 联系人 资料来源:贝格数据 相关报告相关报告 1 银行-行业点评:6 。

4、20 19 决战数字之巅 2 0 1 9 全 球 数 字 银 行 报 告 目录 01 01 数字银行的定义 02 中国内地 (大陆) : 直销银行 VS 互联网银行 03 中国香港: 已发八张虚拟银行牌照 04 中国台湾: 纯网路银行蓄势待发 05 韩国: 时隔二十余年再发银行牌照 06 美国: 互联网银行 VS Neobank 07。

5、 行业行业报告报告 | 行业专题研究行业专题研究 1 银行银行 证券证券研究报告研究报告 2020 年年 05 月月 29 日日 投资投资评级评级 行业评级行业评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 廖志明廖志明 分析师 SAC 执业证书编号:S1110517070001 资料来源:贝格数据 相关报告相关报告 1 银行-行业专题研究:“蛰伏”中的 信用卡 。

6、局也变得更加严峻。 金融科技公司、大型科技企业、互联网金融平台等争相切入到银行传统的消费金融、支付、财富管理等业务市场,以更低的服务价格、更便捷友好的服务体验、更丰富和标准化的产品服务选择在短短几年内赢得了大量客户。 加之,互联网技术与智能设备的成熟与普及,用户入口发生转变,触达银行客户的主要渠道逐渐从线下的物理网点转向数字终端与生活场景。 在这样的背景下,银行业的转型变革迫在眉睫。 与其恐惧竞争,不如拥抱变革。 近几年来,全球多个国家和地区陆续涌现出新型的数字银行形式,这类银行主要以互联网形式开展业务,且善于采用先进的金融科技技术,为用户提供体验良好且获取便捷的银行服务。 2019年3月,香港金管局连续下发八张虚拟银行牌照,一石激起千层浪,关于数字银行的话题再次引起银行业的关注。 于是,我们希望以此决战数字之巅2019全球数字银行报告,对比美国、欧洲、中国内地(大陆)、亚洲其他各地等的数字银行发展情况,探索数字银行的最佳发展路径,旨在为银行从业者提供切实可行的数字银行建设或银行数字化转型建议,并与行业一同探讨更加适宜中国内地(大陆)数字银行发展的政策建议。 展望未来,数字银行势必成为全球银行业的重要发展模式,让我们共同抓住时代的机遇,决战数字之巅,使中国内地(大陆)数字银行业成为全球行业内的佼佼者。

7、于其数亿个人用户及近亿商户的场景能力,及在此基础上形成的大数据风控能力。 金融科技企业将场景与用户开放给银行,超越了银行向第三方开放数据和服务的传统模式,令银行在开放的场景中精准触达并服务用户,这是当前银行与科技企业等联合创新的结果,是构建以用户价值最大化为宗旨的开放银行生态的一种有效尝试。 近年来,伴随着新一轮信息技术的发展,金融科技与传统金融业务快速融合,在金融科技公司和传统金融机构的协作下,我国存款贷款、支付清算、理财投资等基础金融服务的便利性和普惠性走在了世界前列,开放银行的发展在某些层面也处于领先全球的优势地位。 2015 年开始,获得当时中国银监会备案的四家银行,即微众银行、网商银行、新网银行、亿联银行开始推出互联网银行业务,到2018 年中国的开放银行进入快速发展阶段,当年 7 月浦发银行推出 APIBank 无界开放银行,目前已有超过 50 家银行上线或者正在建设开放银行业务。 不同于早期欧洲的开放银行计划,监管要求银行向第三方开放数据,旨在打破银行业垄断地位,方便金融科技公司等第三方机构开展业务。 在相关政策指引和良好金融科技生态推动下,中国开放银行逐步走上了独具特色的发展之路。 商业银行发挥自身优势,运用科技手段开展金融业务,对外开放技术及业务能力。 领先的金融科技公司也与银行积极开展合作,拓展业务边界,共同打造良好的开放生态,形成拥有开放、共享、生态等理念的金融展业新。

8、 员工、 第三方开发者、 金融科技公司、 供应商和真他合作伙伴提供服务,使银行创造出新的价值,构建新的核心能力。 国际知名咨询公司麦肯锡对于开放银行是这么定义的:开放银行是一种协作的商业模式, 通过API在两个或以上非附属关联公司直接分享银行数据,以增强市场的功能。 开放银行的构成一个完整的开放银行需要有三方参与:1、开放数据的银行2、需要这些共享数据的第三方机构、 开发者等3、被银行和第三方所服务的用户开放银行较传统银行的优势需求侧方面随着互联网金融的发展,用户对于金融服务的多样化、 透明化和专业化的需求不断加深。 开放银行可以帮助银行更好服务用户需求,增强客户粘性,可以通过海量的数据分享,高速的开放平台的应用,多种的组件化的灵活嫁接等方式为用户提供更加便捷,足不出户的个性化服务,利用生态融合提升金融服务的质量。 供给侧方面 各地区开放银行发展虽然由政府监管或市场推动,但共同的目的是激发金融市场活力,有效的提升和改善银行业自身的服务水平和质量。 开放银行的服务由于没有地域限制,服务辐射范围更广,使不同地区,不同国家之间更好的联通,为银行开拓新的市场和增加利润来源,减少对线下渠道依赖,降低运营成本。 新技术进入金融行业,倒逼银行自身进行技术革新与产业升级,提升服务质量,数字化转型成为银行下一步的重要战略。 开放银行由于发展。

9、探索,而在当下审视这些战略选择,已不再是从长计议、锦上添花的可选项,而是未来主导命运甚至生死攸关的必由之路。 但转型之路从来不易。 诚如某大型股份行行长在月里的一封公开信所言:“跟随客户走入新的生态场景,却发现自己才是陌生人;努力打造数字化经营能力,却发现基础设施的筋脉还不通畅;想要搭上科技变革的快车,却感觉组织进化速度还跟不上;想让组织更加轻盈,却发现文化的不够开放和包容让我们步履蹒跚。 ”沧海横流,方显英雄本色。 每一个银行业的有识之士都正在或应该开始思考:未来银行的形态和商业模式是什么样的?具备什么样能力的银行才有可能在这股浪潮中脱颖而出、挺立潮头?如何重塑组织、技术、人才和产品,打造这些适应未来的能力?这些能力是否又有一个普适的评价标准?为回答这些问题,本报告将为有远见的银行从业者提供一面透镜(OPTICS),这是一套针对未来银行的组织(Organization)、产品和服务(Product and Service)、技术(Technolo-gy)、信息(Information and Data)、人才(Caliber)、创新投入(Spend)等六大能力维度的评估体系。 它将助力业界同仁认识当下,透视走向数字化、智能化、开放化之路。

10、 行业行业报告报告 | 行业深度研究行业深度研究 请务必阅读正文之后的信息披露和免责申明 1 银行银行 证券证券研究报告研究报告 2020 年年 09 月月 15 日日 投资投资评级评级 行业行业评级评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 廖志明廖志明 分析师 SAC 执业证书编号:S1110517070001 邵春雨邵春雨 联系人 资料来源:贝格数据 。

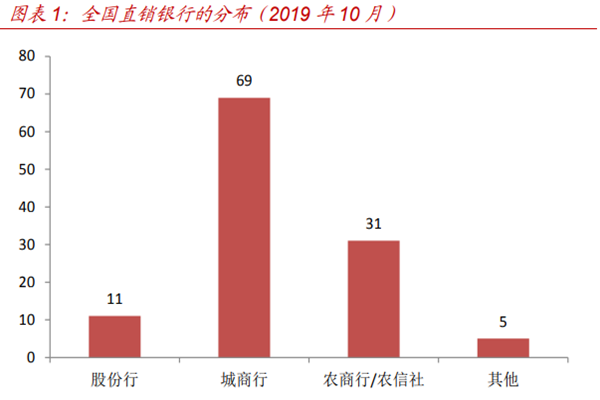

11、 第 0 页 /共 60 页 、 第 1 页 /共 60 页 第 2 页 /共 60 页 自 2016 年开始, 开放银行在全球范围内得到广泛发展。 开放银行的基本形 态是银行在满足监管政策的条件下, 通过 API、 SDK 等方式对外提供金融服务, 满足第三方合作伙伴在其业务场景中访问金融数据、为客户提供金融服务的需 求。 目前,全球最具价值的前 100 家银行中,超过 。

12、法合理偿还贷款的借款人;创造和销售风险未被真正了解的结构性证券;并想当然地认为可以轻松进入批发融资市场。 危机期间,多家银行资不抵债,尽管公共部门进行了大规模干预,西欧和美国还是陷入了二战以来最严重的衰退。 随后出台的最新国际监管框架,既扩大了银行必须持有金融资源的风险范围,又要求银行引入对此类风险更为敏感的体系。 相比之下,自2008年以来,地方监管框架的变化往往不协调,在已颁布的改革细节和实施时机方面,不同司法管辖区存在差异一些监管机构增加了自己的银行资本金和流动性要求,例如所谓的“瑞士标准”、美国的CCAR压力测试计划,以及欧盟的两年一次的压力测试。 为了反映各国金融体系的发展和复杂程度的差异,监管辖区内的一些调整是必要的,尽管这也是由有关当局在风险偏好方面的差异所推动的。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:全球经济与金融组织:新冠肺炎疫情:银行监管改革的压力测试。

13、请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 基本状况基本状况 总股本百万股 48,935 流通股本百万股 31,905 市价元 5.09 市值百万元 215,171 流通市值百万元 162,397 股价与股价与行业行业。

14、做大基础客群。 公司于 2018 年提出的211 工程,计划用三年时间,实现每家支行服务 1000 户零售公司有效客户,2019 年,提出的123客户覆盖率目标,要求每家分行零售公司实 现小微目标客户 20覆盖。 考虑到宁波银行良好的激励机制强。

15、服务高度差异化,客户粘性较强第一共和银行致力于给客户提供优质高效的服务。 目前,第一共和银行业务主要分为三部分,私人银行业务对公业务和财富管理业务,三块业务的有机结合,为高净值客户提供全方位服务。 通过私人银行与高净值客户建立联系,随着高频拜访。

16、车联网是汽车智能化的另一重要方式,CV2X 是未来发展方向。 V2X 不受天气等自然条件的影响,可解决车车和车路协同问题,拓展单车智能的感知范围,减少单车智能的负担,有效弥补当前单车智能自动驾驶的不足。 车联网技术包含 DSRC专用短距离通信技。

17、eiei 中国信息通信研究院安全研究所 2021 年 12 月 中国信息通信研究院安全研究所 2021 年 12 月 国内威胁诱捕蜜罐类产品 研究与测试报告 国内威胁诱捕蜜罐类产品 研究与测试报告 先进网络安全能力验证评估系列报告先进网络安。

18、 敬请参阅末页重要声明及评级说明 证券研究报告 宁波银行增长核算 宁波银行宁波银行002142 公司研究公司深度 投资评级:买入首次投资评级:买入首次 报告日期: 20211222 收盘价元 38.70 近 12 个月最高最低元 41.57。

19、 敬请阅读末页的重要说明 证券研究报告 行业深度报告 2022 年 01 月 07 日 推荐推荐维持维持 总量研究银行 硅谷银行创办于 1983 年,是一家没有零售业务,专注于 PEVC 和科技型企业融资的中小型银行,是投贷联动模式的典范。

20、平安银行 私人银行和财富管理报告 2019年3月 私行和财富管理业务作为平安银行零售转型攻坚战略突破口,已具备了较好的发展基础 2016年 2017年 2018年 6,991 8,390 5,239 33 零售客户数8390万户,客户基数位。

21、 敬请阅读末页的重要说明 证券研究报告 行业深度报告 2022 年 05 月 22 日 推荐推荐维持维持 全球标杆银行系列全球标杆银行系列 C Capapital Oneital One 总量研究银行 本篇报告全方位介绍了本篇报告全方位介绍。

22、 敬请阅读末页的重要说明 证券研究报告 行业深度报告 2022 年 06 月 17 日 推荐推荐维持维持 全球标杆银行系列全球标杆银行系列UBS 总量研究银行 本篇报告全方位介绍了瑞银集团发展历程业务优势和各项指标等,并将其与本篇报告全方位。

23、 http: 129 请务必阅读正文之后的免责条款部分 Tablemain 深度报告 大全能源大全能源688303 报告日期:2022 年 6 月 19 日 多晶硅多晶硅紧平衡持续紧平衡持续,技术与成本领先打造核心竞争力技术与成本领先打造核。

【全能银行】相关PDF文档

中国信通院:互联网行业先进网络安全能力验证评估系列报告(2021年):国内威胁诱捕(蜜罐)类产品研究与测试报告(94页).pdf

上传时间: 2021-12-21 大小: 6.08MB 页数: 94

【公司研究】招商银行-详解招商银行2020中报:成本与风险控制良好全能型银行转型发力-20200830(16页).pdf

上传时间: 2020-08-31 大小: 810.37KB 页数: 16

【全能银行】相关资讯

美国数字银行有哪些?巨头是谁?五大银行一览

美国数字银行有哪些?巨头是谁?五大银行一览

发布时间: 2022-08-19

什么是全能银行?模式有哪些?主要业务包括?

发布时间: 2022-07-25

什么是直销银行?直销银行与网上银行的区别是什么?

发布时间: 2022-04-19

香港虚拟银行有哪些?什么是虚拟银行?

发布时间: 2021-09-18

11家上市银行按揭贷款踩红线,建行、邮储银行在内

发布时间: 2021-09-07

全球银行监管的表现:银行监管框架形态分析报告

发布时间: 2021-04-19

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录