三个皮匠报告为您整理了关于智能金融与互联网金融的更多内容分享,帮助您更详细的了解智能金融与互联网金融,内容包括智能金融与互联网金融方面的资讯,以及智能金融与互联网金融方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、P2P行业:2017年8月以来,P2P行业月度成交额一直处于下降态势,受爆雷潮影响,2018年6月份以来,降幅更加明显.第三方支付行业:从2017年一季度到2018年三季度,第三方支付网络支付交易规模保持增长,但增速明显下降,2018年第三。

2、 艾媒报告商城用户1 5 6 7 3 4 1 专享 尊重版权,严禁篡改转售等侵权行为 目录 1 2 3 2018上半年中国互联网金融行业发展概况 2018上半年中国互联网金融企业舆情点评建议 2018上半年中国互联网金融行业舆情分析 4 2。

3、中国保险科技发展白皮书2019 中国银行保险报 中关村互联网金融研究院 2019年10月 目 录 CONTENTS 2 中国保险科技发展概述 1 国际保险科技发展概述 4 互联网保险概述 3 保险科技核心技术与应用 6 中国保险科技发展趋势。

4、国住户部门杠杆率上升3.4个百分点,而同期美国和澳大利亚住户部门杠杆率分别下降1.5个和0.7个百分点,日本英国等经济体住户部门杠杆率虽有不同程度上升,但增幅均小于中国.移动互联网红利已尽根据Quest mobile2019年中国移动互联网。

5、响变得更加深远.中国经济的对外依存度仍然在30左右,国际市场受影响必然影响中国的进口和出口,也会影响中国金融的整体稳定性.从微观来说,企业面临着需求的不足不确定现金流急剧恶化物流不畅原材料采购不顺产能与生产成本难以调节组织协同难信息沟通不畅。

6、1 报告编号19RI0620 消费研究团队 头豹研究院 非银金融系列概览 4000725588 金融行业 互联网财富管理研究高新科学技术与财富管理的结合 报告摘要 财富管理是指以客户为中心,从客户需求出发,根 据客户的风险收益特征向客户提供。

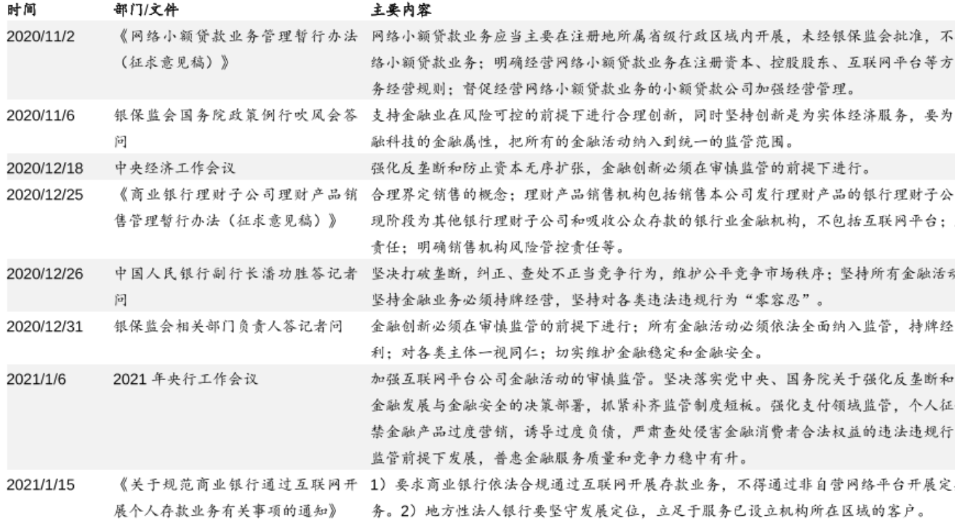

7、行吹风会答问,其主要内容是支持金融业在风险可控的前提下进行合理创新,同时坚持创新是为实体经济服务,要为实体经济做贡献;按照金融科技的金融属性,把所有的金融活动纳入到统一的监管范围.2020年12月18日中央经济工作会议,其主要内容是强化反垄。

8、 不再野蛮 中国互联网金融发展报告 2016年 2 浪潮褪去:互联网金融概念的破灭 1 金融复兴:业务回归金融本质 2 一叶知秋:优秀金融平台案例 3 不再野蛮:金融科学家的未来 4 3 走在十字路口的中国 经济下行初期金融业的机遇,与中后。

9、中国汽车互联网金融 发展报告 2OI7 研究机构 零壹财经零壹智库 联合发布 出品 目录 第一章 中国汽车金融 发展现状 一汽车金融行业发展背景现状与趋势 二各参与主体汽车金融业务发展概况 三汽车金融产业链概述 四汽车金融新机遇金融科技汽车。

10、2018中国金融科技中心城市报告 China Fintech Hub Report 杭州 2018年11月12日 江干 钱塘 靡故匪新 靡革匪因 版权声明 2018中国金融科技中心城市报告是在杭州市江干 区人民政府的支持下,由浙江大学互联网。

11、The Future of Finance is Emerging: New Hubs, New Landscapes Global Fintech Hub Report 2018 Hangzhou 20181114 Launched By。

12、预计政策收紧下互联网信贷规模出现收缩pp互联网贷款平台受到流量资金和数据的三重限制,调整压力较大.具体体现在:监管要求支付与信贷产品断开不当连接,信贷产品的流量将大幅减少;联合贷合作方出资比例不得低于30 ,对平台资金形成刚性限制; 20。

13、精准流量壁垒构成公司基金销售业务核心竞争力.对比第一梯队其他第三方基金销售机构,公司产品主要使用者为二级市场投资者,具有流量精准的先天优势.对比其他深耕金融信息服务流量较为精准的第三方基金销售机构,公司MAU规模具有较大优势.虽然公司基金。

14、精准匹配个性化差异化定制化的产品与服务能力正在成为保险机构的核心竞争力,这要求其在客户端具备对客户全面信息内部保险信息及外部大数据的收集和整合能力,具备针对客户特征与偏好进行挖掘与分析实现客户洞察的能力,这是数字化营销的基础.数字化营销能。

15、大部分农商行在资产人才科技基础方面都存在明显短板,难以与国有银行股份制银行甚至 城商行抗衡,在利用金融科技打造未来竞争能力的过程中,一定要避开短板.避短的主要策略包括: 不在基础技术产品,如支付电商平台等方面进行巨大投入,而是多利用已有的产。

16、网互联网贷款的国际监管国际上,对于互联网贷款业务的监管,除了机构监管 或称为 牌照管理之外,还结合了对业务的统一监管 或称为 功能监管或 行为监管.这是监管部门对互联网贷款业务监管难度的应对之策.1.牌照管理或机构监管仍然是重要抓手牌照管理。

17、随着金融科技的迭代升级,金融科技的内涵与边界也在不断拓展.根据中国人民银行最新发布的金融科技FinTech发展规划20192021 年,金融科技是技术驱动的金融创新,旨在运用现代科技成果改造或创新金融产品经营模式业务流程等,推动金融发展提质。

18、平台规则目前为止,国内的平台规则仅对投资者设立准入门槛,使得该商业模式只面向有风险承受能力风险投资意识的认证合格投资者人群.a 准入规则,合格投资者准入.根据中国证券业协会私募股权众筹融资管理办法试行征求意见稿,合格投资者包括:私募投资基金。

19、GEO发布:互联网金融P2P行业洞察报告 集奥聚合 2014.1 洞察顷目 P2P行业洞察 洞察斱法 Geo DataQuate数据挖掘 洞察时间 2013年12月1日到12月31日 统计区域 北京上海广东浙江江苏 洞察对象 精选429个P。

20、互联网金融创新及中小微金融信贷风险识别与防控,2016422 宁波,目录,互联网金融中国互联网金融发展时代背景中国互联网金融行业格局聚焦P2P互联网金融业务创新银行中小微金融风险识别与防控,互联网金融,什么是互联网金融,互联网 金融 联网金。

21、出品中国农村互联网金融发展报告2017报告发布方 零壹财经零壹智库 利基研究院研究支持单位 沐金农农村是一个地理概念而非行业概念,农村金融指的是农业生产活动农民生活消费中形成的资金需求与供给,广义上的农村金融供给与需求应该包括存款贷款结算汇。

上传时间: 2021-03-10 大小: 742.26KB 页数: 13

我国互联网金融发展历程,互联网金融风险的来源介绍

我国互联网金融发展历程,互联网金融风险的来源介绍发布时间: 2023-04-27

什么是互联网金融?发展模式介绍

什么是互联网金融?发展模式介绍发布时间: 2023-04-27

2020年以来国内互联网金融行业政策文件汇总

2020年以来国内互联网金融行业政策文件汇总发布时间: 2023-04-27

什么是产业互联网?产业互联网与工业互联网有何不同?

什么是产业互联网?产业互联网与工业互联网有何不同?发布时间: 2022-08-19

智能金融是什么?有什么特点?与互联网金融的区别分析

智能金融是什么?有什么特点?与互联网金融的区别分析发布时间: 2022-02-28

央行金融稳定局局长孙天琦:跨境互联网券商属非法金融活动

央行金融稳定局局长孙天琦:跨境互联网券商属非法金融活动发布时间: 2021-11-08

互联网消费金融是什么?主要的商业模式有哪些?

互联网消费金融是什么?主要的商业模式有哪些?发布时间: 2021-09-14

影响互联网金融发展的因素有哪些?互联网金融产品一览

影响互联网金融发展的因素有哪些?互联网金融产品一览发布时间: 2021-07-08

互联网金融监管政策有哪些?监管趋势一览

互联网金融监管政策有哪些?监管趋势一览发布时间: 2021-07-07

互联网金融平台风险,及应用介绍

互联网金融平台风险,及应用介绍发布时间: 2021-07-07

什么是互联网金融产品,分类如何?产品有哪些?

什么是互联网金融产品,分类如何?产品有哪些?发布时间: 2021-05-24

什么是互联网金融平台,其相关平台一览

什么是互联网金融平台,其相关平台一览发布时间: 2021-05-24

金融科技发展挑战与监管:互联网贷款余额不得超过本行全部贷款余额的50%

金融科技发展挑战与监管:互联网贷款余额不得超过本行全部贷款余额的50%发布时间: 2021-04-15

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录