最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

贵州茅台营收

三个皮匠报告为您整理了关于贵州茅台营收的更多内容分享,帮助您更详细的了解贵州茅台营收,内容包括贵州茅台营收方面的资讯,以及贵州茅台营收方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、敬请参阅末页重要声明及评级说明 证券研究报告 贵州茅台贵州茅台(600519) 公司研究/深度报告 主要观点: 摘要:摘要:20202025 年,基酒可支持茅台酒销量年复合增约 46.3%,市 场扩容和份额增长可保障以产定销。 通过涨出厂价、 调产品和渠道结构, 茅台酒均价未来有望年增 510%。 假设 2022 年涨一次出厂。

2、食品饮料食品饮料/饮料制造饮料制造 1 / 15 贵州茅台贵州茅台(600519.SH) 2020 年 03 月 19 日 投资评级:投资评级:买入买入(首次首次) 日期 2020/3/18 当前股价(元) 1,007.99 一年最高最低(元) 1,241.61/764.10 总市值(亿元) 12,662.35 流通市值(亿元) 12,662.35 总股本(亿股) 12.56 流通股。

3、1 1 上 市 公 司 公 司 研 究 / 公 司 深 度 证 券 研 究 报 告 食品饮料 2020 年 07 月 02 日 贵州茅台 (600519) 从过去到未来:时间玫瑰,绚烂绽放 报告原因:有新的信息需要补充 买入(维持) 投资要点: 投资评级与估值:维持盈利预测,预测 2020-2022 年 EPS 分别为 36.8 元、43.9 元、51.2 元,分别同比增长。

4、食品饮料食品饮料 2020 年 03 月 17 日 贵州茅台 (600519) 过去高成长典范,未来仍将量价齐升 公 司 报 告 公 司 深 度 报 告 公 司 报 告 公 司 半 年 报 点 评 推荐推荐(维持维持) 现价:现价:1112.03 元元 主要数据主要数据 行业 食品饮料 公司网址 大股东/持股 中国贵州茅台酒厂(集团)有限 责任公司/61.99% 实际控制人 贵州省国。

5、万联证券 请阅读正文后的免责声明 证券研究报告证券研究报告| |食品饮料食品饮料 行稳致远,行稳致远,工匠精神打造工匠精神打造液体金字塔液体金字塔 增持增持(首次) 贵州茅台贵州茅台(600519600519)首次覆盖首次覆盖报告报告 日期:2020 年 02 月 24 日 报告关键要素报告关键要素: : 随着我国白酒行业总量趋稳,高端酒复苏将行业带入结构性繁荣周期。 大众消费崛起。

6、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 行业行业研究研究 Page 1 证券研究报告证券研究报告深度报告深度报告 IT 硬件与设备硬件与设备 电子行业海外营收分析电子行业海外营收分析专题报告专题报告 超配超配 (维持评级) 2020 年年 03 月月 30 日日 一年该行业与一年该行业与上证综指上证综指走势比较走势比较 行业专题行业专题 电子行业海外营。

7、 证券研究报告 请务必阅读正文后免责条款部分 2020 年年 09 月月 13 日日 公司研究公司研究 评级:评级:买入买入(维持维持) 研究所 证券分析师: 余春生 S0350513090001 021-68591576 联系人 : 赵宁宁 S0350120070040 021-61981322 品牌品牌价值价值独一无二独一无二,产区产区和工艺酿造茅台酱香和工艺酿造茅台酱香 贵州茅台贵。

8、 1 p e 公 司 公 司 研 究 研 究 公 司 深 度 研 究 公 司 深 度 研 究 证证 券券 研研 究究 报报 告告 贵州茅台(贵州茅台(600519.SH) “国酒”地位当仁不让,“国酒”地位当仁不让,业绩稳中仍带惊喜业绩稳中仍带惊喜 投资要点:投资要点: 百年品牌历史积淀和高端品质获“国酒地位”,护城河较深。 百年品牌历史积淀和高端品质获“国酒地位”,护城河较深。

9、亿元增长60.49%达到39.03亿元,对应年化复合增长率17.08%数据来源飞科电器-国货崛起系列一:产品升级,渠道变革,品类延伸-211116(22页)。

10、2024年将增长至约89亿美元,2018-2024CAGR 达到9.7%。 数据来源创略科技:跨境出海行业数字营销增长白皮书(43页)。

11、番,2021年前三季度的冷库租赁成交面积已经超过2020年,主要由生鲜电商推动,包括叮咚买菜、多多买菜、盒马及美团优选等,也包括第三方冷链运营商。 数据来源世邦魏理仕:中国冷库投资指南(17页)。

12、复盘 2020:质量为本,稳字当头 TableCoverStock 贵州茅台600519公司深度报告 TableReportDate 2021 年 01 月 27 日 请阅读最后一页免责声明及信息披露 http: 2 证券研究报告 公司研究。

13、p渠道扁平化持续推进,茅台对渠道的控制力进一步增强。 茅台采取了不同于五粮液大经销商制的渠道模式,在一地招募多家特约经销商,小经销商模式的优势在于可以避免经销商做大以后对厂商形成反制。 与其他高端品牌相比,当前茅台渠道扁平化程度更高,对经销商的。

14、p定期举办全球茅粉节,公司领导全称参与,拉近粉丝距离,茅台文化在丰富的节日活动中得到进一步推广,消费者对于茅台的品牌认同感也持续提升。 pp3 渠道体系持续优化助力茅台脱颖而出pp过去二十余年,茅台渠道体系几经变革以充分适应不同阶段的发展要求。

15、从年度看,量价齐升驱动 2020 年矿产铜板块毛利实现历史最高水平。 2020 年矿山铜板块实现毛利 77.5 亿元,增长 42.3;实现毛利率 46.1,提升 4.7 个百分点。 毛利的影响因素包括:12020 年多宝山铜矿科卢维齐铜矿的产。

16、混乱的客户之旅将大部分销售活动推到了漏斗的顶端,使营销人员承担了公司近一半的收入。 这是一个很大的要求,还有更大的挑战需要克服。 其中,营销人员面临着巨大的期望值,而这种期望值受到资源稀缺和首席执行官怀疑态度的影响。 公司根本没有意识到营销推动销。

17、以机构投资者为主,陆股通开通后外资持仓比例显著增加。 公司的投资者主要以机构投资者为主,近十年机构投资者持仓比例均维持在70以上。 今年以来,白酒行业整体出现回调,机构投资者持股比例有所下降,但仍维持在75以上。 2021H1末,公司机构投资者占。

18、2021Q3 收入增速排名前三子板块为地方国企19钢结构18化学工程16,排名后三位的是装饰15园林 PPP15其他建筑民企业绩增速排名前三子板块为地方国企38钢结构13建筑央企6,排名后三位的为园林PPP92装饰69化学工程1建筑。

19、从需求角度出发,白酒分为自饮消费社交礼品投资收藏三个层次需求,经济发展与个人收入提升带动高层次需求提升。 结合马斯洛需求层次理论可以将白酒需求划分为自饮消费社交礼品投资收藏三个层次的需求,其中1自饮消费具有消费属性,主要对应马斯洛需求层次的生。

20、证券研究报告 请务必阅读最后一页免责声明01证券研究报告 请务必阅读最后一页免责声明聚焦营销改革,量价齐升仍可期贵州茅台600519.SH深度报告民生食品饮料团队2022年3月24日证券研究报告 请务必阅读最后一页免责声明核心观点1风险提示。

21、 证券研究报告 请务必阅读正文之后的免责条款 逆境求变,顺境不惰逆境求变,顺境不惰 贵州茅台600519.SH深度跟踪报告2022.4.5 中信证券研究部中信证券研究部 核心观点核心观点 李鑫李鑫 首席必选消费产业分析师 S10105101。

22、 证券研究报告证券研究报告 银行银行 营收略有回落营收略有回落 业绩分化持续业绩分化持续 强于大市强于大市维持 银行银行行业深度报告行业深度报告 2022 年 05 月 11 日 TableSummary 投资要点:投资要点: 高拨备提供较。

23、 证券研究报告 请务必阅读正文最后的中国银河证券股份公司免责声明 行业行业深度深度报告报告 TableIndustryName 家用电器家用电器 TableReportDate 2022 年年 05 月月 11 日日 TableTitle 。

24、2014 年年度报告 1 97 公司代码:600519 公司简称:贵州茅台 贵州茅台酒贵州茅台酒股份有限公司股份有限公司 2014 年年度报告年年度报告 重要提示重要提示 一一 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容。

25、 贵州茅台酒股份有限公司贵州茅台酒股份有限公司 600519 2012 年年度报告年年度报告 贵州茅台酒股份有限公司 2012 年年度报告 1 重要提示重要提示 一一 公司董事会监事会及董事监事高级管理人员保证年度报告内容的真实准确公司董事。

26、2016 年年度报告 1 96 公司代码:600519 公司简称:贵州茅台 贵州茅台酒股份有限公司贵州茅台酒股份有限公司 2016 年年度报告年年度报告 重要提示重要提示 一一 本公司董事会 监事会及董事 监事 高级管理人员保证年度报告内容。

27、1. 商务情况的讨论和分析公司全面实施的重要讲话的精神PresidentXi贵州的检验,完全实现省委的战略计划committeeand省政府,随后的要求高质量的发展,大跨步,围绕集团公司要求的双翻番双巩固双建设目标,统筹做好疫情防控生产经营。

28、2015 年年度报告 1 92 公司代码:600519 公司简称:贵州茅台 贵州茅台酒股份有限公司贵州茅台酒股份有限公司 2012015 5 年年度报告年年度报告 重要提示重要提示 一一 本公司董事会 监事会及董事 监事 高级管理人员保证年。

29、 贵州茅台酒股份有限公司贵州茅台酒股份有限公司 600519600519 20132013 年年度报告年年度报告 贵州茅台酒股份有限公司 2013 年年度报告 1 重要提示重要提示 一 公司董事会监事会及董事监事高级管理人员保证年度报告内容。

30、请务必阅读正文之后请务必阅读正文之后的重要声明部分的重要声明部分 分析师:范劲松 分析师:何长天 电话:02120315733 邮件: 邮件: 执业证书编号:S0740517030001 执业证书编号:S0740522030001 茅台加速。

31、 请仔细阅读本报告末页声明请仔细阅读本报告末页声明 证券研究报告首次覆盖报告 2022 年 08 月 17 日 华海清科华海清科688120.SH国产国产 CMP 设备龙头,设备龙头,营收业绩放量高增营收业绩放量高增 国产国产 CMP 设备。

【贵州茅台营收】相关PDF文档

【贵州茅台营收】相关资讯

贵州茅台股权结构是怎样的?历年集团营收如何?

贵州茅台股权结构是怎样的?历年集团营收如何?

发布时间: 2023-04-27

i茅台的酒是真的吗?申购的酒有人收吗?

发布时间: 2023-04-27

丁雄军拟任贵州茅台董事长,个人简介及茅台历任董事长一览

发布时间: 2022-08-19

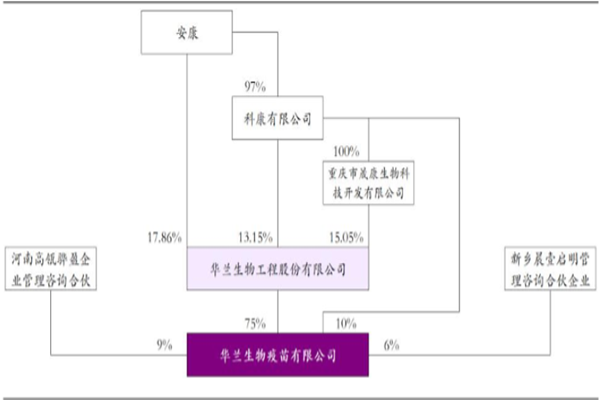

华兰疫苗简介,股权结构、营收情况、疫苗产品梳理

发布时间: 2022-02-18

中芯国际2021全年营收多少?财报一览

发布时间: 2022-02-11

洛阳钼业发展历程、股权结构、营收情况介绍

发布时间: 2021-12-09

联想集团股权结构、发展历程、营收一览

发布时间: 2021-09-16

艾为电子上市,发展历程、股权结构、营收介绍

发布时间: 2021-08-16

周黑鸭盈利吗?营收怎么样?

发布时间: 2021-08-03

中公教育赚钱吗?营收多少?2015-2021年营收分析

发布时间: 2021-07-29

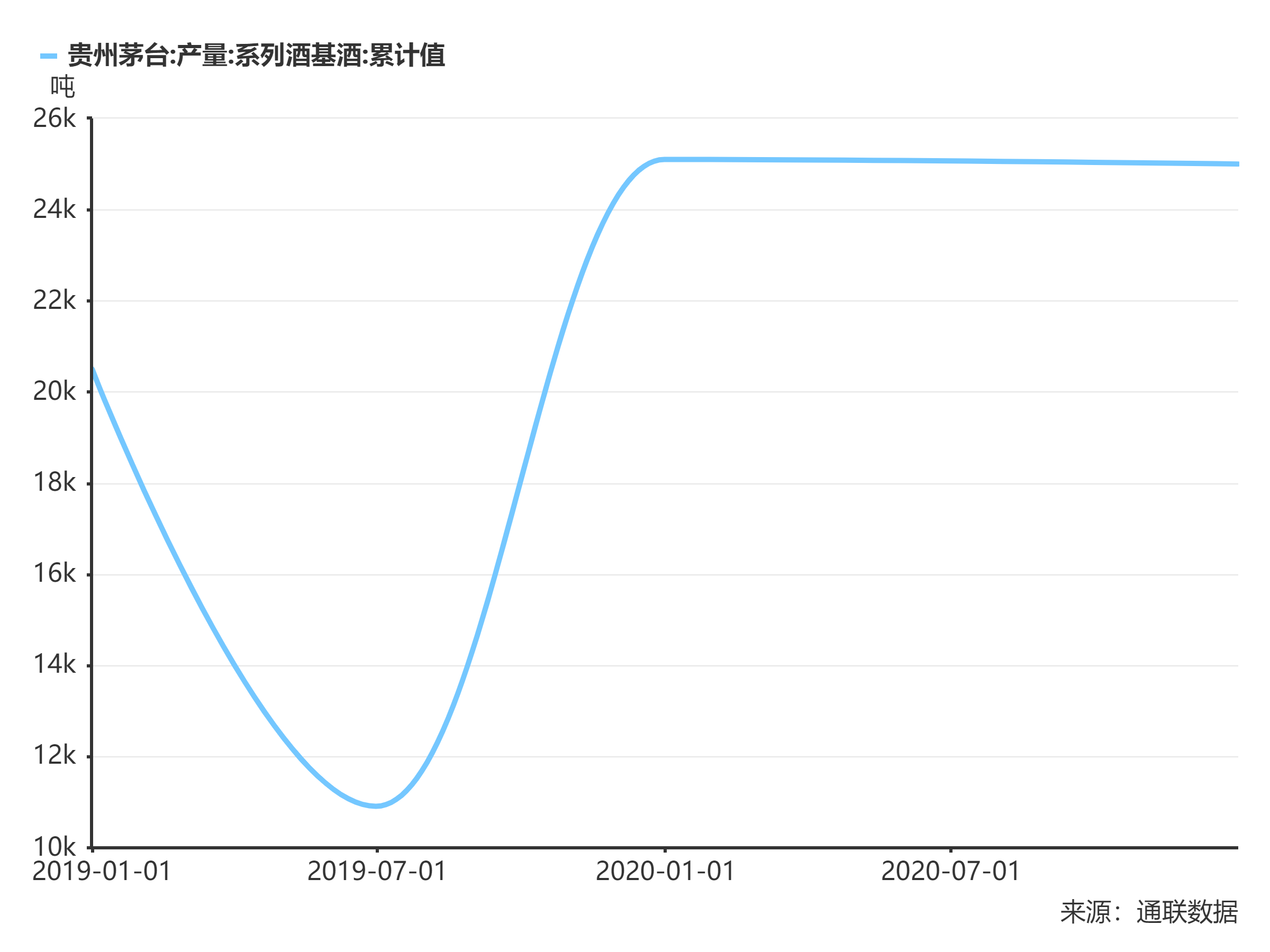

贵州茅台酒产量,2020年累计产量为25000.00吨

发布时间: 2021-03-30

【贵州茅台营收】相关数据

2020年叮咚买菜营收情况怎么样?

2020年叮咚买菜营收情况怎么样?

发布时间: 2023-04-27

2023年电吹风业务预计营收情况如何?

发布时间: 2023-04-27

贵州茅台2022上半年营收多少?是多少亿?

发布时间: 2022-08-29

2022美的置业上半年营收多少?营收一览

发布时间: 2022-08-29

众生药业年营收多少亿?最新统计

发布时间: 2022-08-08

预计2024年汽车电子封装市场营收情况怎么样?

发布时间: 2021-11-30

2023年剃须刀业务预计营收情况如何?

发布时间: 2021-11-18

2020年我国环境检测领域营收情况是多少?

发布时间: 2021-10-22

直播电商服务商营收规模有多大?

发布时间: 2021-10-13

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录