三个皮匠报告为您整理了关于通信设备制造行业的更多内容分享,帮助您更详细的了解通信设备制造行业,内容包括通信设备制造行业方面的资讯,以及通信设备制造行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 1/18 请务必阅读正文之后的免责条款部分 Table_main 专 题 通信设备行业通信设备行业 报告日期:2020 年 2 月 3 日 疫情将推动应急广播和云视频疫情将推动应急广播和云视频 新型冠状病毒事件点评 行 业 公 司 研 究 通 信 设 备 行 业 分析师:张建民 执业证书编号:S1220518060001 联系人:汪洁 执业证书编号:S1230519。

2、 请务必阅读正文之后的信息披露和法律声明 Table_MainInfo 行业研究/信息设备/通信设备 证券研究报告 行业专题报告行业专题报告 2020 年 02 月 29 日 Table_InvestInfo 投资评级 优于大市 优于大市 维持维持 市场表现市场表现 Table_QuoteInfo 2820.58 3399.44 3978.30 4557.16 5136.02 5714.88 2。

3、 请务必阅读正文之后的免责条款 WiFi 6 蓄势待发,设备龙头加速成长蓄势待发,设备龙头加速成长 通信行业专题报告2020.2.18 中信证券研究部中信证券研究部 核心观点核心观点 顾海波顾海波 首席通信分析师 S1010517100003 流量时代,流量时代,5G+WiFi 6 将成为标配。 将成为标配。 WiFi 市场过去十年持续增长,市场集中市场过去十年持续增长,市场集中 度不。

4、 守正 出奇 宁静 致远 运营商 CAPEX 将发布,关注无线业绩兑现和 AR/VR 高弹性 报告摘要报告摘要 核心观点:核心观点: 运营商运营商 CAPEXCAPEX 将公布将公布,重点还是在无线,传输有改善。 ,重点还是在无线,传输有改善。 根据以往惯 例, 运营商近期将会公布 2020 年 CAPEX 支出, 根据前期公布的发展 规划,2020 年将覆盖 350 个地市,5G 移动用。

5、Wi-Fi 6行业深度报告:行业深度报告: 万物互联,未来可期万物互联,未来可期 证券分析师:程成 证券投资咨询执业资格证书编码:S0980513040001 E-MAIL: 联系人:陈彤 E-MAIL: 2020年2月15日 证券研究报告证券研究报告 表表11:Wi-Fi 6产业链重点关注标的(截止至产业链重点关注标的(截止至2020年年2月月14日)日) wind一致预期) 投资建议:关注投。

6、 公司编制 谨请参阅尾页的重要声明 M Minini LEDi LED 量产量产工艺工艺突破,突破,助力助力 L LCDCD 显示显示再升级再升级 证券证券研究报告研究报告 所属所属部门部门 行业公司部 报告报告类别类别 行业深度 所属行业所属行业 机械设备/高端 制造/光电显示 行业评级行业评级 买入评级 报告时间报告时间 2020/04/19 分析师分析师 孙灿孙灿 证书编。

7、 请参考最后一页评级说明及重要声明 投资评级:投资评级:推荐推荐(维持维持) 报告日期:报告日期:2020 年年 02 月月 08 日日 分析师:王志杰 S1070519050002 021-31829812 分析师:沈繁呈 S1070518080001 010-88366060-8757 分析师:曲小溪 S1070514090001 010-88366060-8。

8、 请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 行行 业业 研研 究究 行行 业业 周周 报报 证券研究报告证券研究报告 机械设备机械设备 推荐推荐 ( ( 维持维持 ) 重点公司重点公司 重点公司 评级 三一重工 审慎增持 中联重科 审慎增持 恒立液压 审慎增持 埃斯顿 审慎增持 先导智能 审慎增持 北方华创 审慎增持 相关报告相关报告 【兴证。

9、虑:(1)补贴退坡后新能源汽车的行业景气度是否能得到延续?(2)补贴退坡与锂电池价格下降的压力向锂电设备商环节传导,是否会影响锂电设备商的利润及现金流?(3)锂电行业产能过剩,设备商的成长持续性从何而来?。

10、术及视频会议标准的不断发展,视频会议系统可用性不断增强。 传统视频会议系统的设备及组网复杂,MCU 层级架构及专网部署导致成本高昂,成本动辄百万元,整体市场增速放缓;而云视频会议系统组网结构简化、“云-端”无层级部署易于延展拓扑,公网传输降低整体成本,解决例如企业集团跨区域组网问题、党政机构会议下沉问题、小微企业部署承受能力低问题等诸多市场刚需,优势明显。 全球视频会议市场百亿美元规模,云视频会议渗透率不足 10%,但正高速发展。 长远来看,政府在视频会议市场的重要性将让位于企业及行业市场,云视频赋能在线教育和远程医疗等行业,拓展千亿空间。 传统专网市场龙头稳定,云视频厂商同台竞技。 全球传统专网市场较为成熟,目前增速降低,市场格局较为稳定,华为、思科、宝利通等占据龙头位置;国内苏州科达增速仍然较高,市场份额快速上升,目前仅低于华为位列第二。 云视频会议市场在全球及国内逐步兴起并高速增长,除传统专网视频会议厂商逐步向云视频市场拓展之外,ZOOM、小鱼易连、会畅通讯等新生力量也在加紧布局,亿联网络等在 SIP 占据领导地位的企业也开始涉足,呈现同台竞技的局面。 ZOOM 为全球云视频会议的龙头企业,2019 财年营收规模仅 3.3 亿美元,但增速高达 192%;国内小鱼易连和会畅通讯在 SVC编解码核心技术积累较深,有望率先抢占国内蓝海市场。

11、 行业周报行业周报 P1 Table_Title 信息技术 技术硬件与设备 北斗三号导航系统正式开通北斗三号导航系统正式开通,卫星产业发展进入新阶段卫星产业发展进入新阶段 Table_SummaryTable_Summary 投资要点投资要点 一、一、北斗三号导航系统正式开通,受到国家层面高度重视北斗三号导航系统正式开通,受到国家层面高度重视。 北斗三 号全球卫星导航系统建成暨开通仪式 3。

12、计市场空间为315 亿元。 其中工艺设备市场空间为 221 亿元。 目前国内设备企业都取得了快速的进步,市场占有率快速提升,在各自的优势领域占据了较高的市场占有率,预计市场格局将趋于稳定。 随着下游电池企业的持续扩产,设备企业将获得持续的快速增长。 HJT 产业化和设备国产化加速推进。 HJT 的优势明显,工艺步骤简单、转换效率高、发电性能优异,将是未来高效电池的发展方向。 未来的重点是降低成本和加快产业化,设备的国产化是重要一环。 目前国内已经有量产实绩,国内企业加大布局,已经规划了 33.3GW 的产能,设备市场空间为 333 亿元。 目前 HJT 电池设备以国外为主,国产企业加速布局,在其中最重要的 PECVD、RPD 和 PVD 设备,国内企业都已经有产品推出,并且在下游客户应用。 随着下游客户电池产业化的持续推进,实现国产化突破的设备企业将获得新的成长空间。

13、于全球的14%,是全球市场增长的主要动力。 全球竞争格局集中,国产替代加速。 全球半导体设备竞争格局高度集中(CR5占比75%)、龙头企业收入体量大(营收超过百亿美元)、产品布局丰富。 相比而言,国内设备公司体量较小、产品线相对单一。 在“02专项”等政策的推动下,大陆晶圆厂设备自制率提升意愿强烈,国内设备公司迎来了国产替代的关键机遇。 目前,在刻蚀设备、薄膜沉积设备、清洗设备、检测设备等领域,国内企业正奋力追赶并取得了一定的成绩。 技术突破由易到难,最终实现弯道超车。 我们认为:1.清洗设备、后道检测设备有望率先突破,建议关注长川科技、至纯科技、盛美半导体、华峰测控(科创板拟上市公司)等。 2.晶圆加工核心设备技术难度高,但在国家大力支持与企业持续不断的研发投入下,具备研发实力的公司一旦突破核心技术,有望享受到巨大的市场红利,建议关注中微公司、北方华创、芯源微(科创板拟上市公司)等。

14、单用户单月贡献的通信业务收入,Average Revenue Per User)逐年下降,近两年呈现加速下滑。 中移动 ARPU 值从2008 年的 83 元降到 2019H1 的 52 元。 5G 建网需巨大资本开支,发展产业互联网位列国家战略,我们认为运营商拐点已至。

15、 请务必阅读正文之后的免责条款部分守正出奇宁静致远 信息技术技术硬件与设备 美国犹豫的“台积电”,中国坚定的“内循环” 报告摘要报告摘要 2 2018018 年年最早最早提出和提出和推荐“内循环”投资机会,具有极强前瞻推荐“内循环”投资机会,具有极强前瞻 性。 性。 2018 年 8 月中兴事件和工信部升级信息消费 6 万亿投资后, 我们提 出“5G 成为促进经济内循环发展的抓手”,2018。

16、70%的高管报告称,正在重新考虑自己的供应链战略和全球足迹。 在2020年5月的一项后续调查中,三分之一的受访者认为需求的可变性和准确预测的难度是关键问题。 28%的受访者表示,单一采购或使用无法持续的投入是一个问题。 略高于25%的受访者认为交付周期长或“及时”库存是脆弱性。 根据2020年5月的调查,93%的全球供应链领导者表示,他们计划采取措施提高供应链的弹性(见图)。 此外,44%的企业高管表示,提高弹性比实现短期储蓄更重要。 建立弹性的计划行动操作选择可以增加或减少对冲击的脆弱性该研究指出,准时生产、从单一供应商采购以及依赖少量替代品的定制投入,可能会加剧外部冲击带来的任何干扰,并可能延长公司从冲击中恢复的时间。 此外,供应网络的地理集中也会降低弹性。 研究发现,有180种贸易产品(2018年价值1340亿美元),其中一个国家占出口的大部分。 这项研究调查了四个行业(汽车、制药、航空航天、计算机和电子)的数十位专家,以了解冲击发生的频率。 调查对象报告说,他们的行业平均每3.7年经历一个月或更长时间的“实质性中断”。 更短的中断甚至更频繁地发生。 该研究随后分析了23个产业价值链,以确定它们在特定类型冲击下的风险敞口(见图)。 通信设备价值链在所分析的冲击集合中具有最高的风险敞口。 作为一个交易量大、地理位置集中的价值链,它可能会陷入贸易争端,而且它的大。

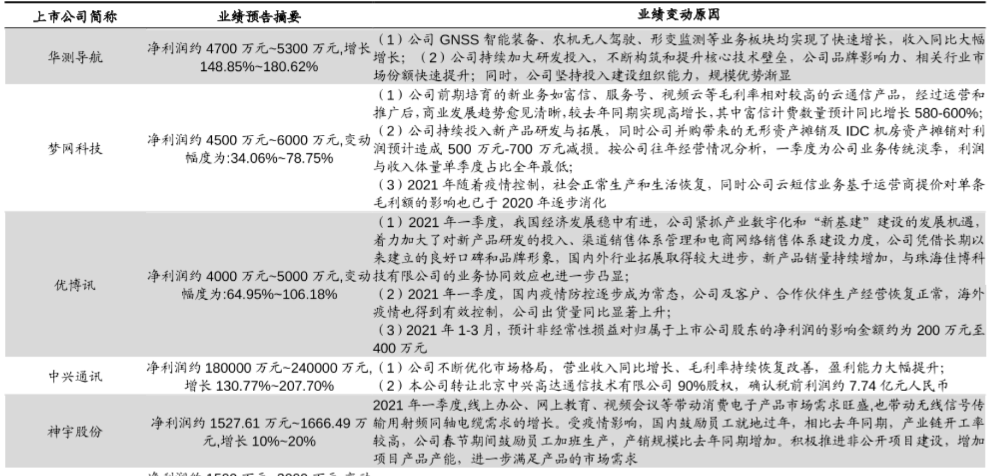

17、相关行业市场份额快速提升;同时,公司坚持投入建设组织能力,规模优势渐显梦网科技业绩情况净利润约4500万元6000万元,变动幅度为:34.06%78.75%。 业绩变动的原因有:(1)公司前期培育的新业务如富信、服务号、视频云等毛利率相对较高的云通信产品,经过运营和推广后,商业发展趋势愈见清晰,较去年同期实现高增长,其中富信计费数量预计同比增长580-600%;(2)公司持续投入新产品研发与拓展,同时公司并购带来的无形资产摊销及IDC机房资产摊销对利润预计造成500 万元-700 万元减损。 按公司往年经营情况分析,一季度为公司业务传统淡季,利润与收入体量单季度占比全年最低;(3 )2021年随着疫情控制,社会正常生产和生活恢复,同时公司云短信业务基于运营商提价对单条毛利额的影响也已于2020年逐步消化。 优博讯业绩情况净利润约4000万元-000万元,变动幅度为:64.95%-06.18%。 业绩变动的原因有:(1)2021年一季度,我国经济发展稳中有进,公司紧抓产业数字化和“新基建”建设的发展机遇,着力加大了对新产品研发的投入、渠道销售体系管理和电商网络销售体系建设力度,公司凭借长期以来建立的良好口碑和品牌形象,国内外行业拓展取得较大进步,新产品销量持续增加,与珠海佳博科技有限公司的业务协同效应也进一步凸显;(2)2021年一季度,国内疫情防控逐步成为常态,公司及客户、合作伙伴。

18、又回到负值。 CS通信设备制造在2009年就处于上升的趋势,到了2011年凯斯直线下降,到了2012牛年收入增长情况接近0%,但2013年开始陆续上升,下降,其起伏不大,总体来说出去上升趋势发展。 从年初至今,SW通信行业涨幅情况中钢铁行业涨幅最高,接近了15%;而SW休闲服务排在第二,涨幅情况高于5%;涨幅最差的是SW国防军工行业,占比-20%。 其次是食品饮料行业,涨幅情况占比接近-15%,而计算机的涨幅情况也处于负值业超过了-10%。 从重点股票珊上看,通信行业中持股最高的是亿通科技,持重股票50%;其次是中嘉博创和移远通信,持股情况均超过20%;深桑达A持股情况是20%等,是通信行业持股情况比较多的几个行业,而亿联网络和华测导航持股情况最差,持股数量是负值。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【研报】2021年通信行业春季投资策略:5G、F5G新基建行业业绩好转-210316 (18页) .pdf。

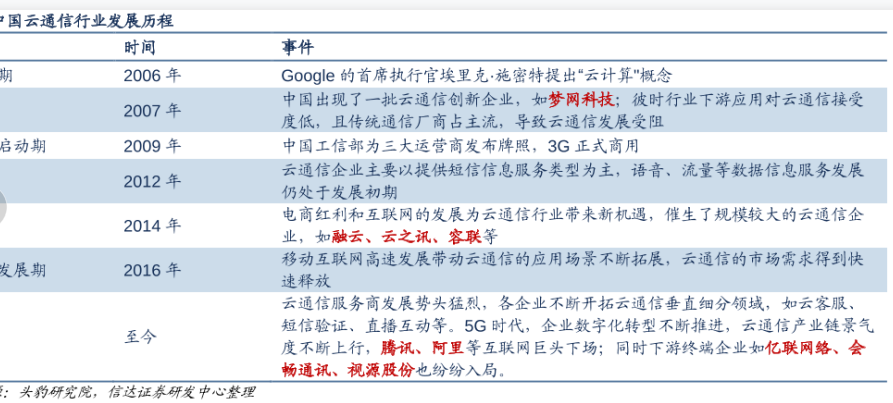

19、14年,其中主要发生的事件有三种,分别是:1、中国工信部为三大运营商发布牌照,3G正式商用2、云通信企业主要以提供短信信息服务类型为主,语音、流量等数据信息服务发展仍处于发展初期3、电商红利和互联网的发展为云通信行业带来新机遇,催生了规模较大的云通信企业,如融云、云之讯、容联等。 2016年至今有迎来了中国云通信行业发展的高速发展期,从探索期到现在花了十几年的时间,到现在主要历经的是件就有两个,其分别是:1、移动互联网高速发展带动云通信的应用场景不断拓展,云通信的市场需求得到快速释放。 2、云通信服务商发展势头猛烈,各企业不断开拓云通信垂直细分领域,如云客服、短信验证、直播互动等。 5G时代,企业数字化转型不断推进,云通信产业链景气度不断上行,腾讯、阿里等互联网巨头下场;同时下游终端企业如亿联网络、会畅通讯、视源股份也纷纷入局。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【研报】通信行业云通信系列报告(1)云上通信大有可为-210321 (22页) .pdf。

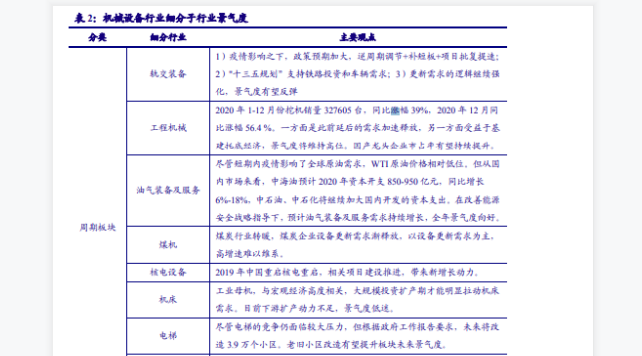

20、月份挖机销量327605台,同比涨幅39%,2020年12月同比涨幅56.4 %。 一方面是此前延后的需求加速释放,另一方面受益于基建托底经济,景气度将维持高位。 国产龙头企业市占率有望持续提升。 油气装备及服务主要观点是尽管短期内疫情影响了全球原油需求,WTI原油价格相对低位。 但从国内市场来看,中海油预计2020年资本开支850-950亿元,同比增长6%-18%,中石油、中石化将继续加大国内开发的资本支出。 在改善能源安全战略指导下,预计油气装备及服务需求持续增长,全年景气度向好。 油气装备及服务主要观点是尽管短期内疫情影响了全球原油需求,WTI原油价格相对低位。 但从国内市场来看,中海油预计2020年资本开支850-950亿元,同比增长6%-18%,中石油、中石化将继续加大国内开发的资本支出。 在改善能源安全战略指导下,预计油气装备及服务需求持续增长,全年景气度向好。 煤机主要观点是煤炭行业转暖,煤炭企业设备更新需求渐释放,以设备更新需求为主,高增速难以维系。 核电设备主要观点是2019年中国重启核电重启,相关项目建设推进,带来新增长动力。 机床主要观点是工业母机,与宏观经济高度相关,大规模投资扩产期才能明显拉动机床需求。 目前下游扩产动力不足,景气度低迷。 电梯主要观点是尽管电梯的竞争仍面临较大压力,但根据政府工作报告要求,未来将改造3.9万个小区。 老旧小区改造有望提升板块未来景气度。 农机主要观。

21、汽车数据规模不断增大,国内数据监管不断起步,车企开始有自建数据中心或租用数据中心的需求,带动流量增长。 最近,国家网信办发布汽车数据安全管理若干规定征求意见稿,拟建智能网联汽车数据纳入监管范围。 特斯拉在 5 月 25 日发布官方微博,表示已。

22、头部公司是制造业升级的典型范例pp我们认为本轮的制造业升级主要是由头部企业驱动的。 由于我国的供给侧改革,经营较差效率较低的企业逐步被淘汰,直接导致了制造业内企业数量减少,各个细分行业均出现了落后产能出清的情况;而各个细分行业的头部企业由于。

23、Xn 切换过程基于用户面和控制面分离的CUDU架构下的Xn切换过程如图 8所示。 具体每个步骤中的信令内容及相关网元的行为如下:步骤1:源gNBCUCP 向目标 gNBCUUP 发送 XnAP 切换请求消息。 步骤2和步骤3:目标gNBCUCP。

24、中高功率国产化快速提升,国内企业市占率快速提升。 随着国内企业技术不断提升,国产激光器品质逐步向国外先进水平靠拢,同时国内企业具备成本和服务的双重优势:1成本优势:激光器产品自身较为复杂,其生产制造依赖大量熟练的技术工,难以用自动化设备完全替。

25、与国内竞争对手相比,Trimble 遥遥领先,从营收体量和盈利体量而言,国内领先企业大致位于 Trimble 从第一阶段向第二阶段转型时期;从经营效率而言, Trimble 的人均创收也远远高于国内公司。 从市场格局来看,Trimble 也在。

26、 行业行业报告报告 行业深度研究行业深度研究 请务必阅读正文之后的信息披露和免责申明 1 通信设备通信设备 证券证券研究报告研究报告 2022 年年 01 月月 04 日日 投资投资评级评级 行业行业评级评级 强于大市维持评级 上次评级上次。

27、0请务必阅读最后一页免责声明及信息披露HTTP:WWW.CINDASC.COM证券研究报告证券研究报告ResearchReport2022年年2月月19日日东数西算全面启动,网络设备光器件率先受益信达通信产业追踪47蒋颖通信行业首席分析师S。

![【研报】机械设备行业:高端制造物联网行业周报MacBee能否成为全国物联网主流通信协议-20200314[18页].pdf](/images/filetype/d_pdf.png)

上传时间: 2020-07-31 大小: 931.54KB 页数: 18

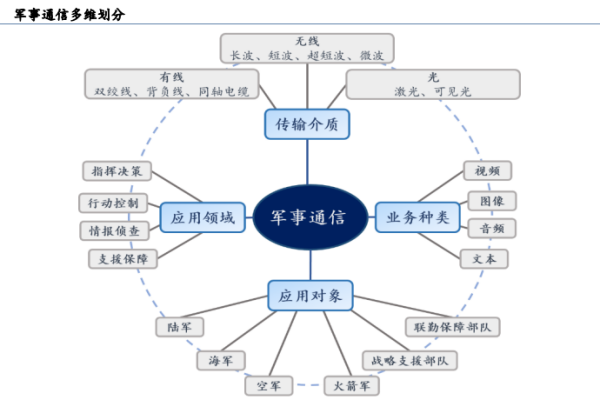

军事通信行业企业有哪些?我国军事通信公司一览

军事通信行业企业有哪些?我国军事通信公司一览发布时间: 2023-04-27

光纤通信系统的分类有哪些?如何构成及设备介绍?

光纤通信系统的分类有哪些?如何构成及设备介绍?发布时间: 2021-06-08

光通信是什么,设备有哪些?发展情况如何?

光通信是什么,设备有哪些?发展情况如何?发布时间: 2021-06-08

国内机械设备行业的细分领域

国内机械设备行业的细分领域发布时间: 2021-04-19

中国云通信行业发展历程(图表解读)

中国云通信行业发展历程(图表解读)发布时间: 2021-04-09

通信行业收入增长情况分析

通信行业收入增长情况分析发布时间: 2021-04-08

2021年一季报的通信行业上市公司分析

2021年一季报的通信行业上市公司分析发布时间: 2021-04-07

信息通信技术供应链报告:通信设备价值链在分析冲击集合中具有最高的风险敞口

信息通信技术供应链报告:通信设备价值链在分析冲击集合中具有最高的风险敞口发布时间: 2021-03-29

智能制造行业全景图:半导体设备篇(附下载地址)

智能制造行业全景图:半导体设备篇(附下载地址)发布时间: 2019-10-18

智能制造:锂电设备,分化还未定型,淘汰正在发生,宜居危而思安(附下载地址)

智能制造:锂电设备,分化还未定型,淘汰正在发生,宜居危而思安(附下载地址)发布时间: 2018-11-29

OEM(原始设备制造商)

OEM(原始设备制造商)发布时间: 2022-08-19

预计2021-2027年全球通信设备市场规模约为1217亿美元(附原数据表)

预计2021-2027年全球通信设备市场规模约为1217亿美元(附原数据表)发布时间: 2022-03-09

预计2021-2024全球电子设备制造行业市场空间约为7242亿美元(附原数据表)发布时间: 2022-03-03

预计2025年全球集成电路制造干法去胶设备市场规模达到多少?发布时间: 2021-11-19

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共100套打包)

十五五规划系列报告合集(共100套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录