最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

税收返还

三个皮匠报告为您整理了关于税收返还的更多内容分享,帮助您更详细的了解税收返还,内容包括税收返还方面的资讯,以及税收返还方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅读正文之后的信息披露和法律声明 TableMainInfo 行业研究机械工业新能源板块 证券研究报告 行业专题报告行业专题报告 2020 年 05 月 19 日 TableInvestInfo 投资评级 优于大市 优于大市 维持维。

2、 2020.01.23 寓控于征, 合理烟草税负水平促进行业均衡发展寓控于征, 合理烟草税负水平促进行业均衡发展 烟草行业税收专题研究烟草行业税收专题研究 穆方舟穆方舟分析师分析师 张心怡张心怡研究助理研究助理 林昕宇林昕宇分析师分析师 0。

3、的税法由全国人民代表大会审议通过,其实施条例由国务院颁布.财政部和国家税务总局被授权解释并执行税法及实施条例.同时,国家税务总局也负责监督地方税务机关的征收管理.外国投资者的限制外国公司或个人可以在中华人民共和国境内设立中外合资企业中外合作。

4、代表大会审议通过,其实施条例由国务院颁布.财政部和国家税务总局被授权解释并执行税法及实施条例.同时,国家税务总局也负责监督地方税务机关的征收管理.外国投资者的限制根据中华人民共和国外商投资法及其实施条例的规定,外国投资者包括外国的自然人企业。

5、FOUNDATIONS FOR A SOUND TAX SYSTEM: SIMPLICITY, CERTAINTY AND STABILITY 2020 Association of Chartered Certified Accounta。

6、者现在可以轻松地在一家或多家加密交易所或经纪公司开设账户,开始交易比特币和许多其他加密货币.到2020年,只要有PayPal账户的人就可以购买加密货币.但2020年,人们也越来越关注加密货币和平台的使用案例,特别是在去中心化金融领域.自20。

7、监管机构发展高效合作关系的重要性.一风险因素:在过去12个月里,几乎一半的组织都报告说自己是政府审计或调查的对象.约70的人说管理风险是最大的外部税收挑战.考虑到中东税收管理的复杂性和税务机关对合规性的深入认识,大多数受访者57在涉及税收方。

8、十三五期间,中国全面结束了增值税和营业税并行的格局,基本解决了营业税遗留的重复征税问题,形成了相对稳定的间接税制体系.十三五期间,增值税税制经历了全面推开营改增试点持续深化增值税改革等多个阶段,在优化增值税税率结构完善增值税抵扣链条和试行。

9、中东的税收格局正在发生变化,而且比以往任何时候都要快.在海湾合作委员会大多数国家推出间接税的时候,国际要求,特别是经合组织的基础侵蚀和利润转移BEPS项目和国别报告,可能是世界上有史以来最大的间接税转型之一,对跨国组织的要求越来越高.新税法。

10、亚洲开发银行ADB编制的税收管理比较系列的第四版分析了亚太地区34个经济体税收机构的管理框架运营和绩效.联合国可持续发展目标为本报告所涵盖的大多数经济体设定了雄心勃勃的目标.实现其中许多目标的核心是建立现代稳健和有效的税收征收安排,特别是在。

11、翻译结果在全球范围内,超过 50 亿人正在使用移动技术来获取改善生活的服务,例如金融服务电子政务平台和数字医疗服务.移动是所有行业经济增长的重要推动力.在非洲,国际电信联盟 ITU 估计,移动宽带普及率每增加 10,人均 GDP 将增加 2。

12、在全球范围内,超过 50 亿人正在使用移动技术来获得改善生活的服务,例如数字医疗服务电子政务平台和数字教育服务.移动连接是所有部门经济增长的重要推动力.在亚洲,国际电信联盟国际电联估计,移动宽带普及率每增加 10,人均 GDP 将增加 0。

13、翻译结果介绍截至 7 月 9 日,132 个国家和司法管辖区加入了一项新的两大支柱计划,以改革国际税收规则,并确保跨国企业在其经营所在地缴纳公平份额的税款.占全球GDP 90以上的130多个国家加入了该声明,为国际税收改革建立了一个新的框架。

14、日本酒类税率的变化深刻从供给端推动日本饮酒市场改变,主要体现在产品创新和度数制定两方面.1酒类税率的调整带来新型酒饮的面世,低麦芽浓度发泡酒和第三类啤酒相继抢占啤酒市场.日本的发泡型酒饮可以分为啤酒发泡酒第三类啤酒三类.起初,依据日本税法的。

15、2021年,全球外国直接投资FDI流量为1.58万亿美元,较2020年的异常低水平增长了64.经济复苏显示出显著的反弹势头,包括并购并购市场的蓬勃发展,以及由于宽松的融资条件和主要的基础设施刺激计划,国际项目融资的快速增长.然而,在2022。

16、提到特定的公司或制造商的产品并不意味着亚行对这些公司或制造商的认可或推荐优于未提及的类似性质的其他公司。

17、如果资料来源于其他来源,请联系该来源的版权所有人或出版商,以获得复制它的许可.亚行不对因您使用该材料而产生的任何索赔承担责任。

18、主要考虑因素包括进行转型改革的原因,制定战略和实施计划数字路线图所需的要素,风险和挑战,以及可能的影响.该报告汇集了一个基本的评估框架,以支持启动规划过程和有效实施未来税收管理的方法。

【税收返还】相关PDF文档

![【研报】房地产行业:新加坡公共住房市场成功经验土地制度、税收制度和住房金融齐共振的效果-20200415[29页].pdf](/images/filetype/d_pdf.png)

【研报】房地产行业:新加坡公共住房市场成功经验土地制度、税收制度和住房金融齐共振的效果-20200415[29页].pdf

上传时间: 2020-08-01 大小: 938.43KB 页数: 29

【税收返还】相关资讯

什么是绿色税收?中国现行的绿色税收制度有哪些?

什么是绿色税收?中国现行的绿色税收制度有哪些?

发布时间: 2023-04-27

普华永道:2020中华人民共和国税收概述(附下载地址)

发布时间: 2022-08-19

什么是税收返还?包括哪些?

发布时间: 2022-08-15

什么是税收负担?定义、内涵及分类介绍

发布时间: 2022-07-24

税与费的区别是什么?税收的定义、特征及内涵解析

发布时间: 2022-07-24

Taxand:2022年全球并购税收指南.pdf(附下载)

发布时间: 2022-07-15

税筹主要是做什么?税收筹划的方法有哪些?

发布时间: 2022-07-14

税收滞纳金是什么?怎么算?与罚款的区别介绍

发布时间: 2022-07-10

房地产税收的作用有哪些?2020年房地产税收多少?

发布时间: 2022-03-30

什么是房地产税收?我国现行房地产税收政策汇总梳理

发布时间: 2022-03-30

直播电商扶持政策、税收政策、监管政策汇总梳理

发布时间: 2021-12-21

2021年7月、8月二手房限购、限贷、限售、税收政策解读

发布时间: 2021-09-15

普华永道2021中东税务调查:70%表示管理风险是最大外部税收挑战

发布时间: 2021-07-23

2021年房地产贷款政策及最新税收政策一览

发布时间: 2021-07-21

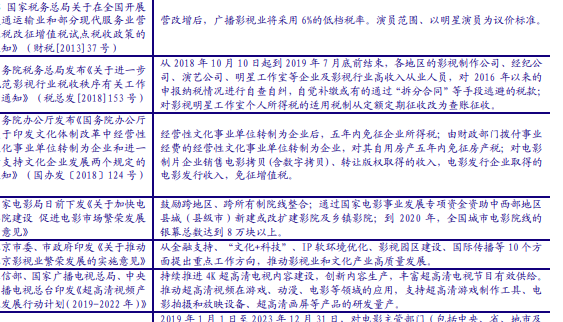

影视行业的税收政策汇总,广播影视业将采用6%的低档税率

发布时间: 2021-05-06

路孚特:关于美国比特币和加密税收的最新情况

发布时间: 2021-03-29

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录