三个皮匠报告为您整理了关于全球银行监管的更多内容分享,帮助您更详细的了解全球银行监管,内容包括全球银行监管方面的资讯,以及全球银行监管方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、充分的基础和借鉴意义.监管科技从蓝图走向全面实践,至少还有三条必经之路 :数据的标准化之路,新技术的转化之路和市场的适应之路.监管科技的概念监管科技是行政监管和科技的结合,也在各个行政监管领域普遍运用,比如海关监管食品药品监管土地监管,等等。

2、导致监管层难以评估风险,甚至可能危及整个银行体系的经营.受影响的指标主要包括资本充足性信贷投向限制和贷款损失准备计提流动性约束存款准备金率等.理财新规等系列规则在如下方面消除监管套利:打破刚性兑付,消除影子银行;禁止多层嵌套,解决穿透问题。

3、 开放银行全球发展报告开放银行全球发展报告 中国人民大学金融科技研究所 中国人民大学国际货币研究所 中国人民大学银行业研究中心 2020 年 3 月 银行金融科技: 让银行无处不在 2 目录 引言。

4、 行业行业报告报告 行业专题研究行业专题研究 1 银行银行 证券证券研究报告研究报告 2020 年年 05 月月 29 日日 投资投资评级评级 行业评级行业评级 强于大市维持评级 上次评级上次评级 强于大市 作者作者 廖志明廖志明 分析师 。

5、vernment Office for Science2015对监管科技的定义是:可以应用于监管或被监管所使用的科技.英国行为监管局FCA认为监管科技是金融科技子集,是采纳新科技实现监管目标较目前更有效和高效的达成.国际金融协会Instit。

6、局也变得更加严峻.金融科技公司大型科技企业互联网金融平台等争相切入到银行传统的消费金融支付财富管理等业务市场,以更低的服务价格更便捷友好的服务体验更丰富和标准化的产品服务选择在短短几年内赢得了大量客户.加之,互联网技术与智能设备的成熟与普及。

7、以来,全球大型银行的资本和流动性状况已得到明显改善.巴塞尔协议III仍处于最终定稿阶段,重点是评估其影响,而不是提出进一步的资本和流动性改革.不过,仍有许多工作要做.例如,交易账簿基本审查方面,市场风险模型和系统需要进行全面改革,而在最终结。

8、于其数亿个人用户及近亿商户的场景能力,及在此基础上形成的大数据风控能力.金融科技企业将场景与用户开放给银行,超越了银行向第三方开放数据和服务的传统模式,令银行在开放的场景中精准触达并服务用户,这是当前银行与科技企业等联合创新的结果,是构建以。

9、为其获取客户经营决策提供支持,另一方面,出于合规管理的需要,也需要数据履行相关的义务.同时,洗钱等金融犯罪活动也由于科技的发展以及金融服务业的全球化而变得日益复杂化,各国监管机构之间也很自然的在数据交换方面有着强烈的诉求.因此,从业务合规监。

10、个半世纪的两次世界大战和大萧条.在可预见的未来,经济不太可能恢复正常.这场大流行已经造成了严重的生命损失,使数百万人陷入极端贫困.据估计,2020年全球经济总体下滑了4.30.9 ,比6月份预测的下滑幅度要小.发达经济体预计将复苏,2021。

11、并将其作为一种手段,提供一个动态的以事实为基础的监管环境,以测试新兴技术.本报告利用国家案例研究和对全球金融科技沙箱运作结果的分析,着重介绍了57个国家73个独特金融科技沙箱的实施经验的益处挑战和教训.目的是为那些希望建立新的金融科技沙箱。

12、的风能和太阳能.然而,商业银行也为化石燃料电力提供了大量资金,包括日本和其他亚太国家的煤炭超过20亿美元,以及美国和东南亚的天然气工厂超过30亿美元.由于新一代巴黎校准的目标碳强度在所有地区都是零,即使在一个特定地区资助一个化石燃料厂也足以。

13、标准化的人工智能治理框架和共同的人工智能原则有望在2到3年内实现.这意味着组织在开始人工智能之旅时,应该积极主动地考虑独特的治理和风险影响,并帮助形成这些框架和原则.在监管机构没有明确指示的情况下,组织可以采取以下六个战术步骤来准备监管的发。

14、法合理偿还贷款的借款人;创造和销售风险未被真正了解的结构性证券;并想当然地认为可以轻松进入批发融资市场.危机期间,多家银行资不抵债,尽管公共部门进行了大规模干预,西欧和美国还是陷入了二战以来最严重的衰退.随后出台的最新国际监管框架,既扩大了。

15、基础设施,这些基础设施允许更有效地收集存储和分析大型数据集.当局和受监管的机构都求助于这些技术,以帮助它们管理2008年金融危机后实施的日益严格的监管要求.SupTech和RegTech发展的驱动力更高效有效和增值的监管数据:遗留系统通常与。

16、 PRIMARY CONTACT Gavin Gunning Melbourne 61396312092 Emmanuel Volland Paris 33144206696 Alexandre Birry London 442071767。

17、span style;fontfamily:宋体;fontsize:19pxspan stylefontfamily:宋体本报告说明为何在电力部门管治方面一般使用监管机构,如何监管监管机构以确保作出高质量的决定,以及监管机构可以履行的职能。

18、在欧洲,2020年对排放法规的遵守导致了电动汽车销量的大幅增长,虽然这对汽车行业的盈利能力造成了影响,但并没有从根本上造成破坏.到目前为止,上市的电动汽车产品未能模仿其内燃机ICE前辈的技术,而且只满足最低的监管要求.符合碳排放监管要求。

19、制定了NGFS情景,为分析经济和金融系统的气候风险提供了一个共同的起点.虽然它们主要是为中央银行和监管机构开发的,但也可能对更广泛的私营部门政府和学术界有用.pp在第二次迭代中,提出了最新的国家天然气框架设想,包括纳入各国实现净零排放的承。

20、RegTechRegulatory Technology是监管技术Regulatory Technology的缩写,是新兴技术的应用,旨在改进企业管理监管合规性的方式.澳大利亚的RegTech部门是世界第三大部门,仅次于美国和英国.然而,这。

21、2008年全球金融危机后的监管变革和技术发展正在改变金融市场服务和机构的性质.这些现象的结合点在于监管技术或RegTech在监管监督报告和合规性方面使用技术,特别是信息技术.监管快速转型的金融体系需要增加对RegTech的使用和依赖.虽然主。

22、在很长一段时间内,我国银行业的处置案例有限.仅有海南发展银行河南肃宁县尚 村信用社和广东汕头商业银行的早年案例. 近两年来银行业风险事件频发,为处置计划制定提供了参考.例如,2019年,包商银 行因出现严重信用风险,被人民银行银保监会联合接。

23、分布式账本技术DLT和区块链,以及它们在加密资产和首次硬币发行ICO中引人注目的应用,已经引起了全球的极大关注.除了比特币在过去几年中的大起大落之外,ICO资产标记化以及利用区块链上发行和运营的数字代币的融资项目也出现了爆炸式增长.从区块链。

24、技术和创新正在改变全球金融格局,为受监管机构和当局带来机遇风险和挑战.创新的一个重要领域是应用新技术来帮助当局提高监管能力称为SupTech,并由机构来满足监管要求称为RegTech.SupTech和RegTech提供的机会是由近年来涌现的。

25、服务高度差异化,客户粘性较强第一共和银行致力于给客户提供优质高效的服务.目前,第一共和银行业务主要分为三部分,私人银行业务对公业务和财富管理业务,三块业务的有机结合,为高净值客户提供全方位服务.通过私人银行与高净值客户建立联系,随着高频拜访。

26、预计反垄断和防止资本无序扩张将是长期政策目标,8 月末深改委会议提监管初见成效,市场对互联网的整体政策预期逐步趋稳,关注年末决策层会议表态.目前中国科技互联网监管制度化推进的特征愈加明显,政策可预期性有所提高.其中平台经济反垄断监管机制已相。

27、不仅如此,2019年11月Kakao Bank根据2018年韩国国会通过的互联网专门银行特例法21该特例法缓和了韩国银行法的产银分离的原则非银行业机构不得拥有10以上股份的规定,将持股上限调至34把Kakao的股份从原来持股10,增加到了持。

28、本报告提供了执行fsb关于监管监督和监督GlobalStablecoin安排的高级别建议的最新进展情况.讨论了自2020年10月FSB高级别建议发布以来的主要市场和监管进展;评估FSB高级别建议在各辖区的实施情况,描述根据FSB高级别建议对。

29、在过去几年中,印度见证了前所未有的数字化和数字破坏,这彻底改变了公共服务的提供方式.数字化已成为推动金融服务包容性的一个突出主题,所有印度公民的教育和医疗生态系统.由于Jan Dhan银行账户生物识别卡和数亿部移动电话的强大堵塞,金融包容已。

30、本操作方法指南兑现了我们在中央银行之间促进气候相关信息披露的承诺.根据 TCFD 的建议,本指南公开邀请所有中央银行NGF 成员及其他国家地区通过披露以身作则资产负债表上的气候相关风险和机遇,以及与其实际运营相关的风险和机遇.中央银行与气候。

31、2022 年深度行业分析研究报告 目 录 1 政策分析:国内电子烟监管政策加速落地,全球监管日趋成熟 . 3 1.1 我国电子烟监管政策回顾:稳步推进,官方态度成行业发展重点 . 3 1.2 2021Q4 利好政策连发,雾化电子烟行业或将加。

32、仅数字健康领域的美国私人风险投资就显著增加,从2010年的11亿美元增加到2021年的291亿美元,而在同一时间段内,美国私人对医疗设备的投资平均每年约为40亿美元.随着创新者投入大量资金将更互联更数字化的新型医疗产品推向市场,他们对监管机。

上传时间: 2021-11-12 大小: 577.48KB 页数: 30

上传时间: 2021-07-06 大小: 610.41KB 页数: 30

上传时间: 2021-04-06 大小: 790.31KB 页数: 14

上传时间: 2021-03-02 大小: 862.97KB 页数: 18

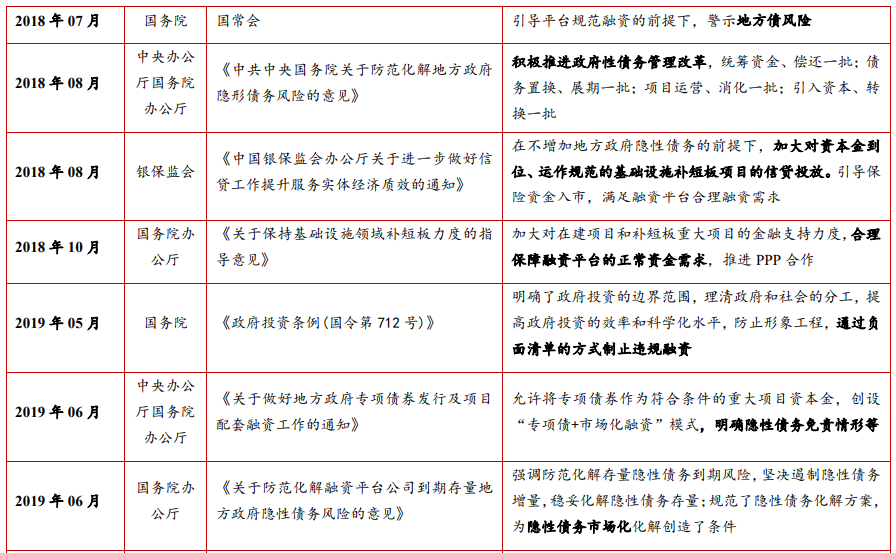

历年来城投平台企业监管政策梳理,监管不断加强!

历年来城投平台企业监管政策梳理,监管不断加强!发布时间: 2022-08-20

什么是监管尊从?从监管尊从的来源谈起

什么是监管尊从?从监管尊从的来源谈起发布时间: 2021-08-18

互联网金融监管政策有哪些?监管趋势一览

互联网金融监管政策有哪些?监管趋势一览发布时间: 2021-07-07

商业银行监管资本相关政策及规定梳理(2012-2021年)

商业银行监管资本相关政策及规定梳理(2012-2021年)发布时间: 2021-05-20

互联网保险监管政策梳理,监管领域持续加强

互联网保险监管政策梳理,监管领域持续加强发布时间: 2021-05-10

FSB:主管部门和受监管机构监管技术使用报告

FSB:主管部门和受监管机构监管技术使用报告发布时间: 2021-04-22

全球银行监管的表现:银行监管框架形态分析报告

全球银行监管的表现:银行监管框架形态分析报告发布时间: 2021-04-19

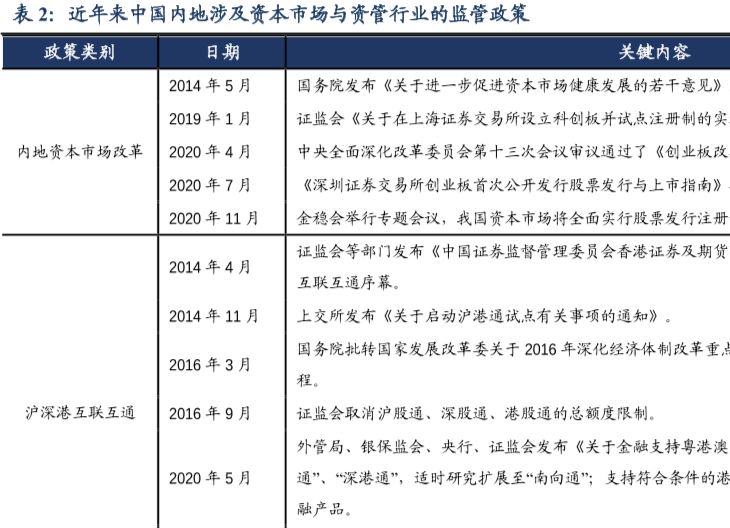

资本市场监管和资管行业监管政策全梳理

资本市场监管和资管行业监管政策全梳理发布时间: 2021-04-19

人工智能监管治理情况怎么样?企业怎样参与监管?

人工智能监管治理情况怎么样?企业怎样参与监管?发布时间: 2021-03-10

全球电力投资商业银行融资状况分析

全球电力投资商业银行融资状况分析发布时间: 2021-02-24

世界银行集团:监管沙箱的全球经验

世界银行集团:监管沙箱的全球经验发布时间: 2021-01-27

世界银行:2021年全球经济前景报告

世界银行:2021年全球经济前景报告发布时间: 2021-01-13

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共100套打包)

十五五规划系列报告合集(共100套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录