最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

美畅股份竞争优势分析

三个皮匠报告为您整理了关于美畅股份竞争优势分析的更多内容分享,帮助您更详细的了解美畅股份竞争优势分析,内容包括美畅股份竞争优势分析方面的资讯,以及美畅股份竞争优势分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、业银行理财业务监督管理办法和商业银行理财子公司管理办法该两项规定下文简称为理财新规.至此与银行理财业务相关的法规制定已基本完成,这些理财新规旨在推动相关产品打破刚性兑付回归本源,引导资管资金服务实体经济.商业银行凭借其先天的品牌客户渠道资金。

2、少昂贵的人工干预,并改善现金流和现金头寸的可见性.2.它让银行更好地了解支付的业务目的,从而提供更好的增值服务.3.它使作为支付用户的企业能够从他们的支付数据中获得更多关于他们自己客户的行为和选择的信息.4.更完整和准确的当事人数据将导致更。

3、3. 公司位列行业前三,具有国际化工艺装备领先等优势pp3.1 公司后来居上,位列国内曲轴行业前三pp中国曲轴市场两大类参与者:主机厂配套和独立供应商.中国曲轴加工企业主要分两大类,一类是整车或发动机生产企业内部配套曲轴加工厂,如东风集团。

4、积极开拓工程渠道.公司与多家知名地产商建材商建立了良好的合作关系, 2019 年签署了10 多个精装工程合同,并已分期开始进行生产和安装.针对工程渠道的市场特征和消费需求,公司还开发了专供工程渠道的系列新产品,利于精准切中B端客户痛点,优。

5、营养成分为宠物食品选品首要考虑因素.从品牌偏好看,宠物主在零食品类上对进口品牌的倾向低于干粮品类,41.6的宠物主选择主粮时偏好进口品牌,而仅有 28.7的宠物主选择零食时偏好进口品牌;从购买考虑因素看,宠物主选择主粮及零食时均首要考虑原。

6、 非织造布行业:格局分散,增长稳健pp行业概念:非织造布行业工艺多变,下游应用场景广阔pp非织造布行业是针刺水刺热粘合或化学粘合等非织造技术在传统纺织行业的创新产业化应用形成的细分行业.其原理是直接利用高聚物切片短纤维或长丝将纤维通过气流。

7、二OLED 柔性基板材料PI 膜快速成长pp1智能手机柔性 OLED 渗透率提升,PI 材料成行业新宠.pp2020 年中国市场 OLED 智能机销量占比 40,对比 2019 年的 34上升6 个百分点.同时,柔性 OLED 屏加速向各。

8、HJT 效率将稳步上升,比 PERC 电池具有更高的提升空间.2019 年 HJT 电池平均转换效率为 23,根据 CPIA 预计,2025 年平均转换效率将达到 25.5.今年 2 月,钧石能源 HDT异质结太阳能电池量产产品的最高转换。

9、晶硅行业具有高壁垒重资产产能建设周期长等行业特点,行业盈利周期性强.作为 光伏主产业链第一个环节,多晶硅又称硅料生产本质上为化学提纯工艺,其行业自身具 有高技术壁垒重资产产能建设与爬坡周期长等特点.因此,相比于光伏产业链其他环节, 多晶硅。

10、国家持续推进光伏产业发展.与光伏531新政相承接,20192020年国家出台了一系 列政策,推动光伏行业降本增效,尽快实现平价上网.2021年5月11日,国家能源 局发布关于2021年风电光伏发电开发建设有关事项的通知,要求2021年全国。

11、运动鞋占比最高,贡献主要增长.2019 年公司运动鞋业务实现收入 108.53 亿元 20172019 年 CAGR32,占比达到 72,2020H1 占比达到 78.2020H1 休闲 鞋户外鞋品拖鞋业务收入占比分别为 597,2017。

12、从销售区域上看,销售主要集中在两湖川渝和浙江等地.未来厂商布局有望向华中华南和华北拓展.从层级结构看,当前销售集中在三四线消费市场,未来有望向一二线渗透,实现农村包围城市.在三四线向高线城市渗透时,除专卖店体系外,若能进入 KA 渠道将大。

13、公司近三年平均ROE高达27.52,处于产业谜相关公司最高水平.20182020年的ROE高达28.7532.24和21.58,2020年ROE下降主要原因是进行了IPO融资,而新建产能还未投放.与其他同处于碳纤维碳碳复合材料石墨材料光伏硅。

14、公司创立于 1994 年,1996 年设立祖名品牌,2020 年登陆深交所上市,成为名副其实的生鲜豆制品第一股.公司长期深耕豆制品领域,专注于豆制品的研发生产和销售,主要产品包括生鲜豆制品植物蛋白饮品休闲豆制品等,合计拥有 SKU400 余。

15、公司代工与自主品牌双线驱动,国内市场策略积极有望打开新的成长空间.国内市场消费升级且宠物主科学养宠意识提升,购买力与购买意愿增强,将不断提高宠物卫生用品消费渗透率.线上销售推广速度快营销活动高频且受众广,曝光引流能力强;线下利于品牌塑造,为。

16、公司掌握行业领先安全且牢固的上游奶源资源优异的产品研发能力品牌宣传及市场推广能力多元化及良好的渠道,主营乳制品业务实现了全板块的覆盖,行业龙头地位极为牢固.目前对标发达国家,中国人均饮奶量仍有较大提升空间,同时结合消费市场健康理念需求提升城。

17、在乘用车业务领域,格拉默主要为高端市场的主机厂和一级供应商提供头枕扶手中 控系统功能塑料及内饰件等内饰件,主要客户有奥迪大众宝马戴姆勒保时捷 通用福特本田日产特斯拉等.20152020 年乘用车业务在格拉默总营收中的占比 均保持在 70以上。

18、华荣股份与海洋王的主要产品下游客户特性近似,可比性较强,二者销售模式有所不同, 但均属于销售费用较高的直销模式.华荣股份所采取的业务发展商模式是选择特定自然人作为业务发展商,形成正式 长期的合作关系,协助公司开展销售业务,客户直接向公司付款。

19、美吉姆音乐课是以培养儿童音乐基本能力为目的的家庭音乐课,采用美国领先 专业的拥有 30 多年历史的儿童早期音乐教育品牌Music Together 的课程体 系和原版课程.Music Together 有 31 年的历史,课程内容涉及了美国。

20、PU 革及复合材料正加速替代真皮PVC 人造革纺织品塑料合金等传统材料. 人造革合成革以织物为底基,涂覆合成树脂及各种助剂添加制成,按照原材料和生产 工艺的区别,分为 PU 革和 PVC 革.性能上,PU 革物理性能比 PVC 革更优良,耐。

21、从产量端来看,公司产能逐渐增大.2020 年齿轮减速机产量为 30.87 万台,摆线针轮减速 机产量为 30.35 万台,分别同比上升 33.39和 4.62.募投项目不断实施,公司齿轮减速 机处于产能爬坡,有望快速放量. 从销售端来看,公。

22、2022 年深度行业分析研究报告 3 目 录 6 2.历史复盘:几经风雨,终成乳业龙头 . 7 3.行业纵览:结构化增长,巨头主导竞争格局 . 11 3.1. 行业整体进入慢速增长阶段 . 11 3.2. 品类结构:液态奶为主,产品结构升级。

【美畅股份竞争优势分析】相关PDF文档

【美畅股份竞争优势分析】相关资讯

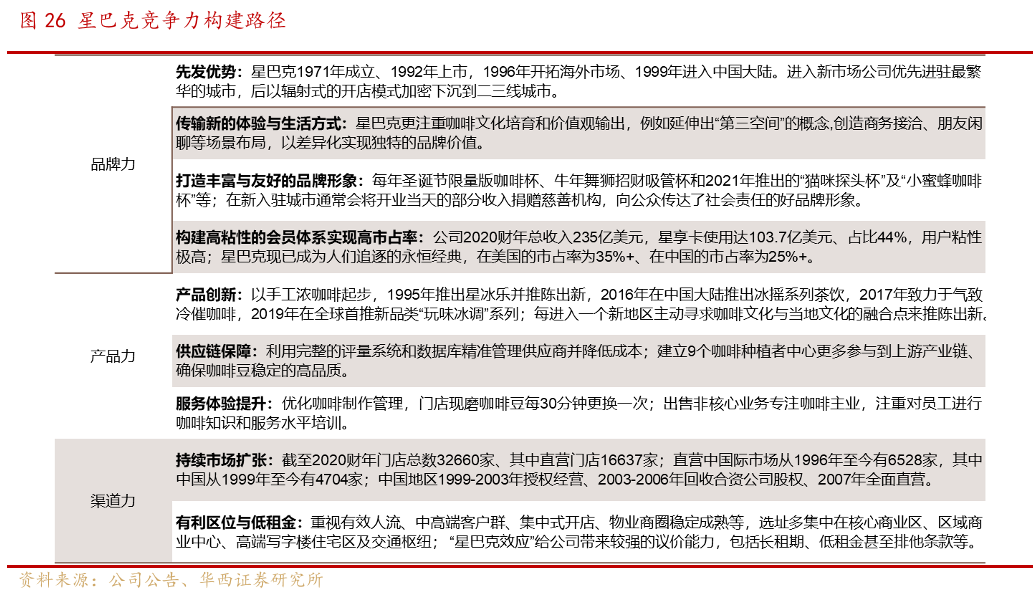

星巴克的竞争优势是什么,核心竞争力解读

星巴克的竞争优势是什么,核心竞争力解读

发布时间: 2023-04-27

社区团购竞争优势分析,与便利店对比介绍

发布时间: 2021-07-09

提高支付数据质量:采用ISO 20022的银行将改善其竞争优势

发布时间: 2021-04-13

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录