最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-03-31

2026-03-31

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

交通运输各子行业发展现状与前景分析

三个皮匠报告为您整理了关于交通运输各子行业发展现状与前景分析的更多内容分享,帮助您更详细的了解交通运输各子行业发展现状与前景分析,内容包括交通运输各子行业发展现状与前景分析方面的资讯,以及交通运输各子行业发展现状与前景分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、分别有3所学校开设了该大类专业。 交通运输类院校:开设交通运输和交通工程专业高校数量较多从全国开设交通运输类细分专业的高校数量情况来看,全国共有152所高校开设交通运输这一细分专业,在各细分专业中位居第一;交通工程专业开设院校数量紧随其后,为132所;其他细分专业开设院校则相对较少。 热门专业就业现状交通运输类:就业率和月收入逐年稳步增长2015-2017届全国交通运输类本科生毕业半年后就业率不断上升,2017届已提高至了94%;与此同时,该类专业毕业生月收入也呈稳步上升趋势,2017届毕业生月收入已提升至4850元。 交通运输类:就业集中于交通/运输/物流行业,一线/新一线城市从全国交通运输类专业就业行业分布情况来看,主要集中在交通/运输/物流、建筑/建材/工程、房地产等行业。 就业区域则集中在北京、深圳、成都、上海等一线或新一线城市。 期望从业方向:以交通工程师、运输经理等为主从交通运输类本科生毕业期望从业方向来看,多数毕业生期望从事运输经理、交通工程师、交通规划师、技术工程师、土木/建筑/结构工程师等职业;此外,部分毕业生还期望从事大学教师、公务员等事业单位的工作。 就业去向:交通规划师平均月薪过万,大幅领先其他岗位交通运输类毕业生热门从业方向中,交通规划师平均薪酬最高,达12170元/月;此外。

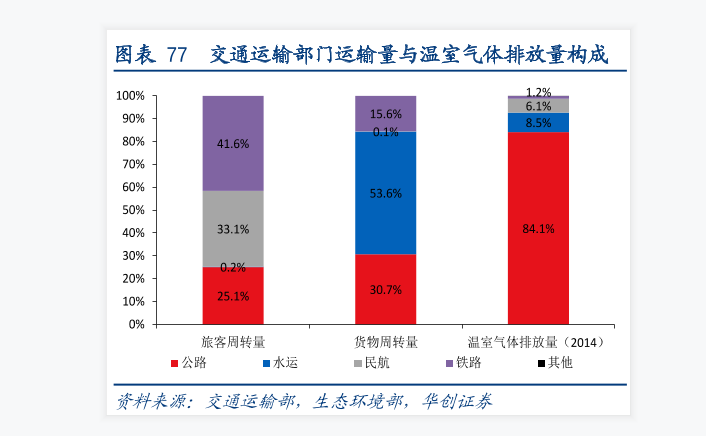

2、体排放量(2014)交通运输中公路的旅客周转量占比84.1%,水运的旅客周转量8.5%,民航的旅客周转量6.1%,铁路的旅客周转量占比1.2%。 其交通运输行业二氧化碳排放情况数据显示2018年二氧化碳排放量中交通运输的碳排放排名第三,占比是9.6%,二氧化碳排放量最多的是电力/热力行业,占比达到51.4%,其次是工业二氧化碳排放量达28.0%,而在中建筑业、其他能源行业、商业/公共服务业、农业及其他中二氧化碳排放量分别占比4.1%,3.3%,1.2%和0.8%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源碳中和改变中国系列二:政策走向、产业影响、个股推荐(网站搜索即可下载)。

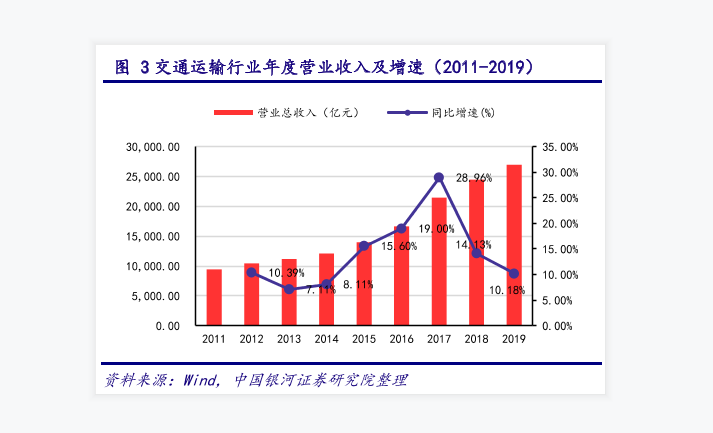

3、9%。 2014-2017年,营业收入在不断上上升,并且在2017年交通运输的营业收入超过20000亿元,同比增速达到顶峰,占比28.96%,2018年营业收入任出去处于上升趋势,但同比增速却下降到14.13%,2019年我国交通运输印业收入超出25000亿元,同比增速下降到了10.18%,但总体而言,我国交通运输行业从2011年到2019年属于逐年递增趋势。 交通运输营业收入与环比增速据数据显示我国交通运输行业在2016年一季度开始,营业收入一直处于上升趋势,到2016年四季度,交通运输行业营业收入达6000亿元环比增速达到峰值,占比60%;我国交通运输行业在2016年一季度到2020年三季度营业收入起伏不达,总体而言属于上升状态;2020年因为疫情的原因交通运输行业营业收入情况并不乐观,在第一季度中环比增速下降到负值,疫情结束后,环比增速迎来回暖,第二季度直接上升到20%+。 交通运输行业年度净利率收益率据数据分析,我国交通运输行业在2011年净利率收益率达8.96%,2012年净利率收益率7.64%,2013年净利率收益率降到6.73%,2014年净利率收益率提升到10.00%,2015年净利率收益率9.41%,2016年净利率收益率8.67%,2017年净利率收益率达到最后高点10.70%,2018年净利率收益率8.36%,2019年净利率收益率8.66%。 文本由栗栗-皆辛苦 。

4、而这些子行业中的估值对比为机场估值对比267.11;航空运输估值对比412.02;航运估值对比12.53;港口估值对比数16.37;物流估值对比26.12;公交估值对比35.36;铁路运输估值对比21.63;高速公路估值对比17.0在我国交通运输行业估值对比中SW交通运输从2011你年估值对比20开始下降,到2015年2月18日达到峰值,估值对比有40,但在18日之后到2021年2月18日估值SW交通运输的对比估值回到2HS工用运输的估值对比从2011年的2月18日开始从25开始下降,但到了2021年HS共用运输的估值对比一直处于比较平稳状态,大多数在15-20之间。 SP500WIND运输估值对比从2011年2月18日的20开始下降,到2013年2月18日-2014年2月18日估值对比高于20,到了2020年2月18日SP500WIND运输估值对比直接上升到30,并且到了2021年2月18日SP500WIND运输估值对比高于3文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源交通运输行业周报:把握“物流走出去”战略机遇,坚持“出行内循环”复苏逻辑(网站搜索即可下载)。

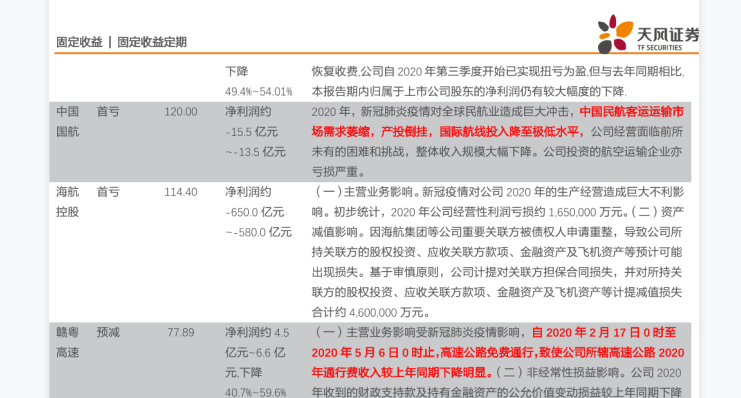

5、缩,产投倒挂,国际航线投入降至极低水平,公司经营面临前所未有的困难和挑战,整体收入规模大幅下降。 公司投资的航空运输企业亦亏损严重。 海航控股首次亏损114.40,且净利率约下将650.0亿元到-580.0亿元。 其主要内容是:1、主营业务影响。 新冠疫情对公司2020年的生产经营造成巨大不利影响。 初步统计,2020年公司经营性利润亏损约1,650,000万元。 2、资产减值影响。 因海航集团等公司重要关联方被债权人申请重整,导致公司所持关联方的股权投资、应收关联方款项、金融资产及飞机资产等预计可能出现损失。 基于审慎原则,公司计提对关联方担保合同损失,并对所持关联方的股权投资、应收关联方款项、金融资产及飞机资产等计提减值损失合计约4,600,000万元。 赣粤高速于预备减少77.89,且净利率约4.5亿元-6.6亿元,下降到40.7%-59.6%。 其主要内容是:1、主营业务影响受新冠肺炎疫情影响,自2020年2月17日时至2020年5月6日0时止,高速公路免费通行,致使公司所辖高速公路2020年通行费收入较上年同期下降明显。 2、非经常性损益影响。 公司2020年收到的财政支持款及持有金融资产的公允价值变动损益较上年同期下降所致。 深高速,预备减少68.00,且净利率同比大幅度下降。 且主要内容是,受疫情及疫情期间高速公路免费政策影响,本集团经营和投资的收费公路路费收入在2020年1-9月同比普遍下。

6、下降到-30%,到了2020年12月份水利、环境和公共设施管理固定资产投资额累计同比情况回暖到0.2%。 电力、热力、燃气及水的生产固定投资累计同比从2017年12月份就开始下降,2018你爱你6月份达到负值,2019年3月份开始回暖,12月份又下降到负值,但是2020奶奶3月份迅速上升,到了12月份直接上升到17.6%。 市政工程、城镇开发、交通运输投资额从数据中,窝火市政工程、城镇开发、交通运输投资额情况,在11月份PPP新入库项目投资额行业占比情况。 其中市政工程新入库的投资额占比是21.4%;城镇综合开发新入库项目投资额占比20.5%;而交通运输新入库投资额中占比15.5%。 生态环比是目前国家最看中的情况,而生态环保在新入库的投资项目中的投资额占比有10.9%;林业在新入库的投资项目中的投资额占比6.8%;旅游新入库的投资项目中的投资额占比有5.6%;水利建设新入库的投资项目中的投资额占比有5.6%;教育新入库的投资项目中的投资额占比有5.3%,文化新入库的投资项目中的投资额占比有2.6%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【研报】建筑装饰行业专题报告:“碳中和”目标下持续看好装配式基建龙头迎估值修复-210120 (35页) .pdf。

7、疫情的原因OECD工业生产指数直接下将到-0%,2020年6月份开始回暖,上升到了-0%。 而全球航班客座率从2019年3月份也是处于比较平稳的状态,到了2020年3月份,全球航班客座率同比湘江到了-50%,在2020年6月份开始回暖,起伏波动在-20%到-10%之间。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源大宗商品涨价与PPI走势。

8、归母净利润增速达90.35%,10月31日预测归母净利润增速达114.32%,其中变化情况是4.97%。 有色金属行业2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达41.33%,10月31日预测归母净利润增速达40.97%,其中变化情况是-0.37%电子2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达35.94%,10月31日预测归母净利润增速达37.23%,其中变化情况是1.30%。 传媒2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达38.17%,10月31日预测归母净利润增速达36.84%,其中变化情况是-1.33%。 商贸零售2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达32.77%,10月31日预测归母净利润增速达34.89%,其中变化情况是2.12%。 计算机2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达33.20%,10月31日预测归母净利润增速达33.41%,其中变化情况是0.21%。 基础化工2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达29.34%,10月31日预测归母净利润增速达31.67%,其中变化情况是2.34%。 电力设备及新能源2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达28.07%,10月31日预测。

9、我国大豆消费对进口依赖度较高,近年进口消费比基本维持在85左右2018年相对特殊,因此国际大豆价格上涨,将直接传导显现为国内豆价的跟随性上涨。 根据天下粮仓的预计,202021年度我国大豆期末库存消费比约为18.3,虽同比提升,但仍处于相对。

10、围绕流量沉淀转化的生意内核,抖音发力兴趣电商。 由于商品供给愈加丰富,消费者的选择会越来越贴近自身喜好。 在此趋势下,抖音围绕流量沉淀转化的生意内核,通过大规模将商家内容与用户偏好精准匹配,打造兴趣电商。 一方面帮助用户发觉潜在需求,实现平台流。

11、1.1.5 IDM 之英特尔:产能紧张仍将持续两年pp业绩:NonGAAP剔除 NAND 业务,2021Q1 实现营收 185.7 亿美元,基本与 2020Q1持平;净利润 56.95 亿美元,同比下降 6.1;毛利率为 58.4,比 2。

12、陕西煤业帮助贫困地区发展特色产业,激活发展动能,在多地取得了显著的成果,陕西省汉阴县江河村就是其中一个较为典型的成功案例。 地处偏僻缺乏产业青壮年劳动力大量外流等问题导致江河村长年处于贫困之中,为帮助江河村发展,陕西煤业修建通组路水厂,成立。

13、 由于整个行业空间极为广阔,整个行业的增速和公司当前的规模相关性不高,存在一些大公司实现较快增长。 pp 截止2020年12月31日,重点公司在管面积已达37.25亿平方米,同比36.02,增速较20182019年的32.9531.75进一。

14、怎样理解医美产业链医美本质受终端消费者驱动,因此我们按照消费者医美机 构医美产品的顺序进行需求分析,希望找到哪类产品哪类公司有望脱颖而出。 我 们认为,同时满足 B 端和 C 端需求的产品最有潜力成为明星产品;在 C 端需求旺盛 但对 B 。

15、20152020 年我国能量饮料行业 CAGR 达到 11.5,增速领先于其他软 饮料子版块。 能量饮料的发展可追溯到 20 世纪 20 年代,1927 年葡萄适 Lucozade作为第一代能量饮料于英国出现,1966 年红牛诞生于泰国, 。

16、4 月美国 CPI 同比从 2.6上升至 4.2,为 2008 年 9 月以来的高点,扣除能源与食品 的核心 CPI 同比从 1.6升至 3.0,为 1996 年 1 月以来的高点。 美国通胀超预期的驱 动因素主要有宽松的货币财政政策大宗商。

17、与单抗联合疗法相比,双抗在提升疗效的时,有望进一步降低不粮事件姓 。 单克隆抗体的联合疗法,如同时使用PD1单抗纳武利尤单抗和CTLA4 单抗伊四单抗能获得较单一单抗疗法更佳的疗效,但是严重不事件的概率更高。 而在双抗的临床研究中,数据显。

18、2020 年,物业管理板块整体主营业务收入同比增长 35.7,较 2019 年下降 13.8pct, 整体仍保持高增速。 其中,一线物管公司营业收入同比增长31.4,较2019年下降25.1pct; 二线物管公司营业收入同比增长 38.8,。

19、2021 年 2 月 18 日自然资源部发文要求 22 个重点城市按照住宅用地分类调控文件要求,实 现两集中集中发布出让公告集中组织出让活动,2021 年发布住宅用地公告不能超 过 3 次。 截至 6 月 6 日,22 城均已披露首批集中供。

20、随着经济的转型升级,中国建筑业由拉动经济增长向经济增长托底转变,由高速增长向中 低速增长转变,由追求数量到看中质量转变。 十二五期间,中国建筑业总产值年复合增长率 达 9.19十三五降到约 6.4十四五预计将保持在 5.52左右。 随着经济。

21、我们将医美行业产业链分为上中下游,依次是:上游原材料生产商医美器械及针剂生 产商中游医美服务机构,此外伴随获客渠道线上化,形成下游链接消费者端的医美渠 道平台: 1上游原材料生产商:产能及利用率相对稳定,集中度及竞争格局良好,但相比医美 。

22、通证券的通盈财富等等。 各家券商的APP 所带来的作用与收益也类似,大致可分为三类:1通过APP 为客户提供咨询与投顾服务;2将开立户等流程线上化,如中金公司提出的金融科技手段与线上线下结合的方式服务客户,中信建投的科技赋能策略提出的全流程。

23、长期来看,仿制药将面临行业超额利润消失的情况,这又进一步倒逼企业向创新药转型。 pp展望2021年下半年,集采的进一步推进将会给相关公司带来持续的业绩和估值压力。 短期内行业未出清的情况下,建议规避政策风险较高的公司。 pp2.3 长期:人口结。

24、金融科技建设投入成为头部券商的重点考核指标之一。 随着技术和金融服务越来越多地相 互交错,证券公司已经意识到它们必须制定一个战略以全面面对如何生存进化和发展的 问题。 中金公司为支持各条线业务发展战略落地,引导信息技术战略目标与公司战略目标 。

25、家用电器PMIC需求量提升:一台家电中通常内置 18 颗PMIC,随着家电功能升级,PMIC的使用量和性能也随着实现不同的电能管理职责而提升;例如:ACDC 内含PWM及高压开关晶体管,DCDC或LDO升降压调制给各个模块供电FPCGat。

26、 有关分析师的申明,见本报告最后部分。 其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。 并请阅读本证券研究报告最后一页的免责申明。 交通运输行业 行业研究 深度报告 本篇报告尝试从发展与安全的角度,探讨交运各板块存在的短板和风险。

【交通运输各子行业发展现状与前景分析】相关PDF文档

【交通运输各子行业发展现状与前景分析】相关资讯

2022年我国智能水表行业发展现状与竞争格局分析

2022年我国智能水表行业发展现状与竞争格局分析

发布时间: 2023-04-27

2022年垃圾焚烧发电行业发展现状及前景分析

发布时间: 2022-04-06

2022年中式快餐行业发展现状及发展前景分析

发布时间: 2022-04-06

2022年智能电表行业发展现状与市场前景分析

发布时间: 2022-02-27

什么是智能监控系统?有什么优势?市场发展现状与前景分析

发布时间: 2022-02-25

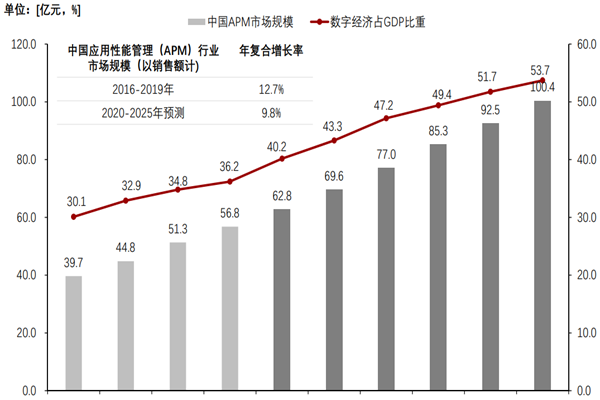

APM行业前景如何?我国APM行业发展现状及趋势分析

发布时间: 2022-01-20

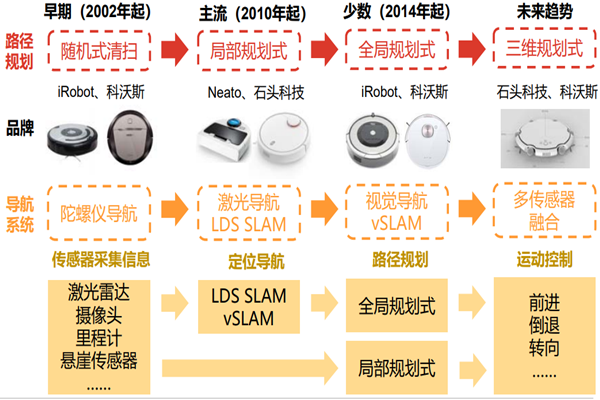

扫地机器人行业发展历史与发展现状分析

发布时间: 2021-12-09

我国风电行业发展现状及前景分析

发布时间: 2021-12-09

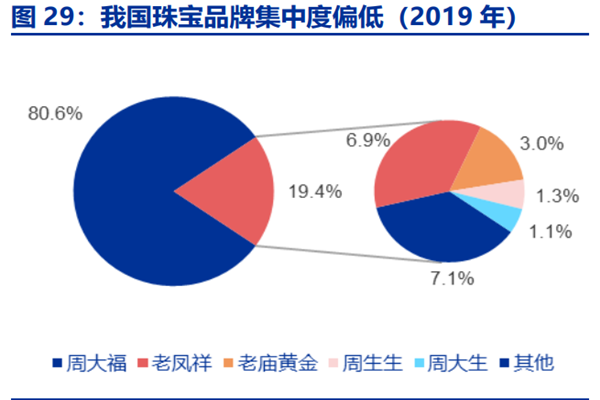

中国珠宝行业发展历程与发展现状分析

发布时间: 2021-12-08

短视频行业的发展现状及趋势如何?发展与前景怎么样?

发布时间: 2021-06-11

交通运输行业2021年归母净利润增速分析

发布时间: 2021-04-02

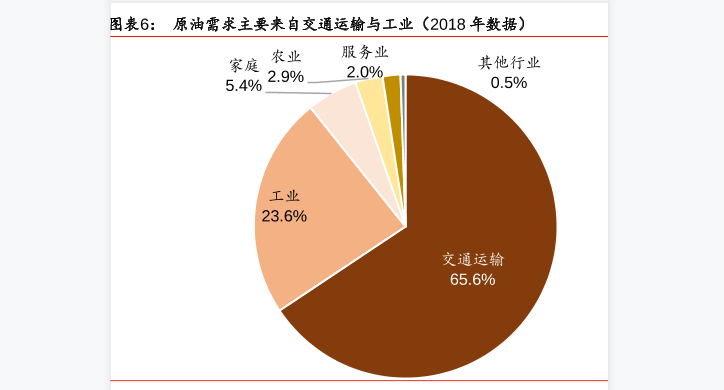

交通运输行业原油需求及运输活动情况费分析

发布时间: 2021-04-02

交通运输投资与累计同比情况数据分析

发布时间: 2021-04-02

交通运输行业上市公司业绩大幅下滑及其主要原因分析

发布时间: 2021-04-01

交通运输行业与其他行业估值对比数据分析

发布时间: 2021-04-01

交通运输行业年度营业收入及增速情况分析

发布时间: 2021-04-01

交通运输部门运输量与温室气体排放量构成分析

发布时间: 2021-04-01

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录