三个皮匠报告为您整理了关于电子玻璃竞争格局的更多内容分享,帮助您更详细的了解电子玻璃竞争格局,内容包括电子玻璃竞争格局方面的资讯,以及电子玻璃竞争格局方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 深 度 报 告 【 行 业 证 券 研 究 报 告 】 建材行业 供需格局改善,上行拐点确立 玻璃行业深度报告 核心观点核心观点 5 月份月份供给供给加速加速收缩,收缩,20H2 供需将维持紧平衡供需将维持紧平衡。 1-5 月停产线(含冷修)达 15 条,其中 5 月停产线达 5 条,全部来自河北地区。 截至 5 月底在产产能约 9 亿重箱,比年初净减少 3.5%(3528 万。

2、 - 1 - 市场数据市场数据(人民币)人民币) 市场优化平均市盈率 18.90 国金玻璃指数 2524 沪深 300 指数 3829 上证指数 2818 深证成指 10593 中小板综指 9855 丁士涛丁士涛 分析师分析师 SAC 执业编号:执业编号:S1130520030002 供需格局改善供需格局改善,价格上涨可期价格上涨可期 投。

3、 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。 因此,投资者应当考虑到本公司可能存在对报告的客观性 产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。 深 度 报 告 【 公 司 证 券 研 究 报 告 】 旗滨集团 601。

4、 首 次 报 告 【 公 司 证 券 研 究 报 告 】 旗滨集团 601636.SH 原片规模优势明显,电子玻璃有望获突 破 核心观点核心观点 成本成本优势显著优势显著,生产端,生产端切换切换更灵活。 更灵活。 我们以 2019 年燃料价格为基础,生产 一重箱玻璃成本,使用石油焦比天然气低大约 6 元,公司主要燃料为石油 焦,配以一定的天然气。 公司 20 年底硅砂自给率有望达 8。

5、 证券证券研究报告研究报告行业深度报告行业深度报告 玻璃玻璃系列深度系列深度之之一:一:浮法浮法玻璃玻璃供需供需 格局向好,价格有望维持高景气格局向好,价格有望维持高景气 下游需求看地产,下游需求看地产,上游看上游看燃料纯碱燃料纯碱,中间看行业供给,中间看行业供给 上游上游:关注原油和纯碱价格:关注原油和纯碱价格 玻璃上游主要为纯碱、石英砂和燃料动力。 2019 年纯碱、原油价 格纷纷走低,。

6、 守正 出奇 宁静 致远 光伏深度报告专题之一光伏玻璃寡头垄断格局形成,未来成长可期 报告摘要报告摘要 本报告通过对光伏玻璃产业链的梳理和对光伏玻璃行业供给 及需求情况的剖析,力求对光伏玻璃行业相应标的给予投资建议。 国内厂商成为全球供给主力,寡头垄断格局形成国内厂商成为全球供给主力,寡头垄断格局形成。 随着国内厂 商的技术引进和研发,实现了从依赖进口到替代进口的转变,截止 2019 年,。

7、电子制造电子制造 请务必参阅正文后面的信息披露和法律声明 1 / 15 电子制造电子制造 2020 年 12 月 05 日 投资评级:投资评级:看好看好(首次首次) 行业走势图行业走势图 数据来源:贝格数据 消费电子:消费电子:手机竞争格局演绎,手机竞争格局演绎,新新终端空间拓展终端空间拓展 年度投资策略系列之六年度投资策略系列之六 手机厂商换机周期来临,手机厂商换机。

8、1 敬请参阅最后一页特别声明 市场数据市场数据人民币人民币 市场优化平均市盈率 18.90 国金玻璃指数 4400 沪深 300 指数 5626 上证指数 3624 深证成指 15710 中小板综指 13541 相关报告相关报告 1.供需格。

9、p建筑玻璃市场空间近 200 亿,其中约 70为 LOWE 玻璃。 公司 20 年报表调整后可比口径下建筑玻璃收入 YOY5,假设被调整出去的 LOWE 大板玻璃收入增速也为 5,推算出原全口径下的20 年建筑玻璃收入约为 35.7 亿,根据。

10、p强者恒强,一体化制造打开企业远期成长空间。 苹果产业链由中国台湾和海外向中国大陆转移的浪潮时至今日,仍有 60的组装业务在台资企业手里。 部分负责组装业务的台企受限于人力成本上升叠加向上游高毛利业务拓展能力不足导致竞争力下滑。 与此相对的是,苹。

11、 模拟芯片的生命周期较长,许多产品的生命周期可达5年以上。 由于模拟芯片的性能指标要求更高,其技术革新速度相对于数字芯片较慢,因此产品的生命力和适应性也更强。 例如,德州仪器1979年推出的音频运算放大器NE5532至今还在销售,产品寿命已经。

12、1一元价格结构 VS 二元价格结构:华彬红牛的高价策略给予国内市场巨大下沉空间。 不同于泰国在行业初期便展开价格竞争,国内华彬红牛跟随奥地利红牛采取高价策略,主打高端饮品路线,但同时也给予其他价格带产品充分发展空间。 中国消费者群体具有典型的。

13、盖板玻璃不断增强的硬度和可经济加工性之间存在取舍。 对于蓝思科技等盖板加工商而言,后端加工包括切割减薄CNC 雕刻研磨强化丝印镀膜和清洗等步骤,如果盖板玻璃本身材质硬度过高会大大增加加工的难度和成本。 以iphone12 应用的微晶玻璃盖板为。

14、基板格局中外资垄断程度更高。 从竞争格局上看,目前液晶基板玻璃 95以上的市场被外资垄断,其中康宁一家市占率超过 5而在玻璃盖板竞争格局中,目前康宁市占率约 70,日本旭硝子市占率近年来在国内市占率逐步被压缩,盖板领域国产产品合计市占率。

15、电子纱相较粗纱单线规模更小但单位投资额更高,且电子纱与粗纱窑炉产能不能相互切换。 根据中国巨石中材科技公告,粗纱单吨投资额平均为 9921 元吨,而泰山玻纤 6 万吨细纱项目的单吨投资额为 16654 元吨。 由于中国巨石是细纱和电子布配套项。

16、光学光电产品仍是收入主要来源,微电子和智能汽车类产品毛利率可观。 近几年,欧菲光的收入构成中光学光电产品占比达到 70以上,微电子产品占比约为 20左右,智能汽车类产品 2016 才开始布局,未来发展空间较大。 从毛利率来看,光学光电产品中主。

17、碳中和带动光伏市场迎来景气,定增30 亿入局光伏玻璃pp光伏玻璃是光伏组件必不可少的组成部分。 光伏发电是通过光伏电池将太阳能转换为电能。 由于单体太阳能光伏电池机械强度差,容易破裂;空气中的水分和腐蚀性气体会逐渐氧化和锈蚀电极,无法承受露天。

18、管理壁垒:整车厂在选择供应商时,考虑较多的是产品质量配套经验供货能力和成本,规模化供货能力对于汽车外饰件而言尤为重要。 汽车外饰件行业目前呈现产品小批量,多批次等特点,原料采购管理生产过程管理销售过程管理也越来越采用精益化管理模式,对企业精。

19、目前,盖板玻璃国产替代的过程正在加速,替代范围从一强已逐步扩展至二强盖板玻璃。 目前已经掌握一强盖板玻璃生产技术且良品率达到到商业运营状态的国内玩家包括彩虹旭虹南玻旗滨中建材凯盛,由于供给量的快速增加,其价格一降再降,目前已跌至 1020 。

20、从业务构成来看,公司 2020 年来自平板及工程玻璃板块的收入为 86.49 亿元,占营业收入比重为 81.05;电子及显示器玻璃产品收入占比 10.12,太阳能业务收入占比8.6近五年,随着公司对新产品技术的不断研发和推广,在平板及。

21、光伏玻璃大规模投产提振纯碱需求,需警惕价格上涨对玻璃盈利的侵蚀。 根据 wind,2020 年纯碱产量表观消费量为 28122710 万吨,近似将其作为行业供给需求。 根据百川盈孚卓创资讯,2021年预计新增产能 60 万吨,供给较 20 年。

22、为更好地服务于京津冀长三角粤港澳大湾区,建设内地新型中心城市群乃至世界级巨型城市群,2020 年公司先后批准建设肇庆华南工程玻璃第二基地吴江工程玻璃智能工厂天津工程扩产项目及西安新工程玻璃基地项目。 随着新增产能释放,公司未来业绩预计将持续。

23、公司主要产品为纳米磷酸铁锂,营收占比约 9公司 2020 年营业收入 9.42 亿元,同比下降10.6,其中纳米磷酸铁锂营收为9.07 亿元,同比下降9.4,占比96.3,2017年至今纳米磷酸铁锂营收占公司总营收比例维持在95左右,。

24、欧美推动新建建筑零净能耗,海外BIPV市场潜力巨大。 根据IEA的数据,在欧洲能源消耗中,建筑能耗占比为44,是最高的能耗部门,欧美各国也相继提出20202030年实现近零能耗要求,如欧盟在近零能耗建筑实施目标提出2020年,所有新建建筑需达。

25、后视镜看实际落地新增产能规模及节奏或慢于规划,关注部分规划噪音及政策方面扰动。 行业高景气下,企业投资冲动提升,21H2 以来的光伏压延玻璃价格快速提升致光伏玻璃 制造企业盈利显著,相当比例新增产能规划为该背景下产物。 考虑到:1新增产能投放。

26、棉芯劣势:稳定性一致性较差棉芯的劣势主要表现在两方面:1由于棉纤维耐热性较差,电子烟的工作温度通常在 200300,棉芯使用过程中较其他材料的加热雾化芯更容易糊芯;抽吸的中后期口感较前期会有一定变化。 2由于棉花内部的纤维结构难以控制,同一批。

27、高世代玻璃基板供给偏紧。 从 G1 到 G10.5 和 G11,显示玻璃基板的生产尺寸也随着显示面板的尺寸逐步增大。 G10.5 的显示玻璃基板尺寸为 3 米长宽以上,面板厂商利用一片G10.5 的玻璃基板就可以切割8 片65 英寸电视的面板。

28、高世代玻璃基板供给偏紧。 从 G1 到 G10.5 和 G11,显示玻璃基板的生产尺寸也随着显示面板的尺寸逐步增大。 G10.5 的显示玻璃基板尺寸为 3 米长宽以上,面板厂商利用一片G10.5 的玻璃基板就可以切割8 片65 英寸电视的面板。

29、2021 年供需格局或将边际趋紧2020 年至今有效产能仅增加 1.49,2021 年供需格局或将边际趋紧。 年初疫情影响下,市场出现产线集体冷修的情形,也存在可复产产线推迟复产的情况,供给呈收缩状态,产线开工率仅 61产能利用率 65,均为。

30、借国内新能车发展东风,福耀快速布局天幕玻璃。 2020 年可以说是全景天幕玻璃元年,多款量产车型搭载天幕玻璃。 2020 年,蔚来 EC6零跑 S01长安 UNIT吉利星瑞吉利 CON几何 C 等 6 款量产车型搭载了福耀天幕玻璃,其中蔚来 E。

31、特种玻璃龙头企业,1884 年成立,130 多年的经验积累,在特种玻璃和微晶玻璃行业已经处于领先地位,业务领域包括家用电器医药电子光学,汽车及航空行业等。 2002年进入中国市场,苏州基地生产赛绚系列产品。 赛绚 Xensation 系列是专为。

32、盖板玻璃上游为玻璃原片供应商,下游为终端应用厂商。 盖板玻璃的原材料包括玻璃基板油墨抛光材料镀膜材料贴合材料,主要生产和供应厂商有国际上知名的康宁大猩猩玻璃,国内企业有南玻集团东旭光电旗滨集团中建材旗下的凯盛科技及洛阳玻璃等,生产出的玻璃原片。

33、请务必阅读正文之后的免责条款部分 2021.12.16 , 新材料系列八电子玻璃:盖板已突围,基板又如何 摘要: 盖板玻璃指触摸显示屏最外层, 用于保护触摸面板的特殊玻璃材料。 盖板其他玻璃基板的区别在于切割 成成品尺寸后,还需要经过化学强。

34、2022 年深度行业分析研究报告 内容目录内容目录 1. 问题一:光伏问题一:光伏半导体产业链,公司目前的业务占比情况如何半导体产业链,公司目前的业务占比情况如何. 6 1.1. 半导体领域:主要有石英舟石英管道石英仪器,8 英寸以上晶圆产。

35、 证券研究报告 请务必阅读正文之后的免责条款 国内模造玻璃龙头,车载光学加速成长国内模造玻璃龙头,车载光学加速成长 联创电子002036.SZ投资价值分析报告2022.3.6 中信证券研究部中信证券研究部 核心观点核心观点 公司以触显产品起。

36、2022 年深度行业分析研究报告 目录目录一思摩尔:全球领先雾化科技平台一思摩尔:全球领先雾化科技平台66二海外稳健扩容,国内规范发展二海外稳健扩容,国内规范发展1111三科技驱动发展,多维构筑壁垒三科技驱动发展,多维构筑壁垒2323四核心。

37、2022 年深度行业分析研究报告 3 3 1.石英玻璃高新技术领域关键原材料 . 6 1.1 石英玻璃材料及制品物化性质优越,应用领域广泛. 6 1.2 石英产业链集中度较高,海外企业占主导 . 8 2. 上游:高纯石英砂资源属性强,呈寡头。

38、随着电子商务行业竞争的不断加剧,大型电子商务企业间重组兼并与资本运作日趋频繁,国内优秀的电子商务企业愈来愈重视对行业 市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。 正因为如此,一大批国内优秀的电子商务企业迅速崛起,逐渐成为电。

39、2022 年深度行业分析研究报告 压延工艺仍为主流,轻薄化大型化是发展趋势供需两旺,价格或维持中低位波动成本为竞争关键,龙头优势明显优质浮法厂商打造第二增长极;关注行业轻量化趋势。

新能源汽车销量数据,竞争格局分析一览

新能源汽车销量数据,竞争格局分析一览发布时间: 2023-04-27

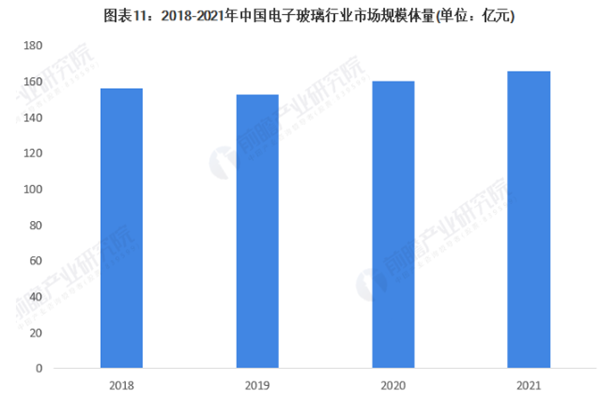

2022电子玻璃市场现状、竞争格局及发展趋势分析

2022电子玻璃市场现状、竞争格局及发展趋势分析发布时间: 2022-09-16

2022薄膜电容器行业竞争格局及前景分析

2022薄膜电容器行业竞争格局及前景分析发布时间: 2022-08-30

数字技术发展现状分析,竞争格局介绍

数字技术发展现状分析,竞争格局介绍发布时间: 2022-08-19

2022国内EDA行业现状及竞争格局分析

2022国内EDA行业现状及竞争格局分析发布时间: 2022-08-15

光伏玻璃发展现状与趋势分析,竞争格局介绍

光伏玻璃发展现状与趋势分析,竞争格局介绍发布时间: 2022-08-10

我国办公家具产业竞争格局如何?品牌排名介绍

我国办公家具产业竞争格局如何?品牌排名介绍发布时间: 2022-05-22

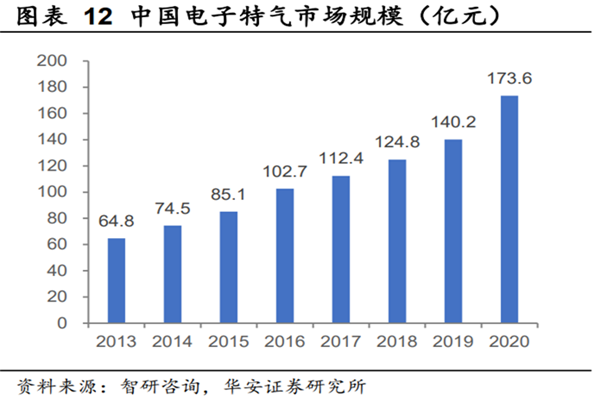

中国电子特气市场规模、行业竞争格局及领军企业一览

中国电子特气市场规模、行业竞争格局及领军企业一览发布时间: 2022-04-02

我国智慧停车行业现状与竞争格局分析

我国智慧停车行业现状与竞争格局分析发布时间: 2021-12-09

新能源汽车行业竞争格局、发展趋势展望

新能源汽车行业竞争格局、发展趋势展望发布时间: 2021-11-11

装配式建筑优劣势分析,竞争格局及核心竞争力介绍

装配式建筑优劣势分析,竞争格局及核心竞争力介绍发布时间: 2021-07-27

智能制造业市场竞争格局分析,发展历程介绍

智能制造业市场竞争格局分析,发展历程介绍发布时间: 2021-07-15

智能座舱发展历程及未来发展,竞争格局分析

智能座舱发展历程及未来发展,竞争格局分析发布时间: 2021-07-13

零售行业产业链及竞争格局分析

零售行业产业链及竞争格局分析发布时间: 2021-07-08

网络安全竞争格局分析,发展历程介绍

网络安全竞争格局分析,发展历程介绍发布时间: 2021-07-05

集成灶优点有哪些?竞争格局分析

集成灶优点有哪些?竞争格局分析发布时间: 2021-06-30

潮玩行业市场分析,竞争格局一览

潮玩行业市场分析,竞争格局一览发布时间: 2021-06-29

动力电池分类主要分为哪几种?竞争格局如何?

动力电池分类主要分为哪几种?竞争格局如何?发布时间: 2021-06-11

中国植发行业竞争格局怎么样?现状分析

中国植发行业竞争格局怎么样?现状分析发布时间: 2021-06-03

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录