三个皮匠报告为您整理了关于中曼石油的更多内容分享,帮助您更详细的了解中曼石油,内容包括中曼石油方面的资讯,以及中曼石油方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、油价震荡,基建加码油价震荡,基建加码 证券研究报告证券研究报告 优于大市,维持优于大市,维持 邓勇邓勇SAC号码:号码:S0850511010010 刘威刘威SAC号码:号码:S0850515040001 朱军军朱军军SAC号码:号码:S0。

2、亿吨增长到 2.9 亿吨,复合增速为 3.4,高于需求增速的 2.7.未来伴随北美产量高速增加及中东的稳定增长,供给增速有望维持在 3左右,预计到2020 年供给可达 3.3 亿吨,较 2016 年增长 4000 万吨,其中美国是主要增长动。

3、2019 06 中国石油真实成本研究 A STUDY ON THE TRUE COST OF OIL IN CHINA 油控研究项目石油真实成本课题组 中国石油消费总量控制和政策研究项目 油控研究项目 中国是世界第二大石油消费国和第一大石油。

4、申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 证券研究报告 行 业 行 业 研 究 研 究 行 业 研 究 周 报 行 业 研 究 周 报 LPG 期货上市期。

5、油价震荡,以稳为主油价震荡,以稳为主 证券研究报告证券研究报告 优于大市,维持优于大市,维持 刘威刘威SAC号码:号码:S0850515040001 邓勇邓勇SAC号码:号码:S0850511010010 朱军军朱军军SAC号码:号码:S0。

6、油价回升,需求改善油价回升,需求改善 证券研究报告证券研究报告 优于大市,维持优于大市,维持 刘威刘威SAC号码:号码:S0850515040001邓勇邓勇SAC号码:号码:S0850511010010 朱军军朱军军SAC号码:号码:S08。

7、油价震荡关注增量油价震荡关注增量 证券研究报告证券研究报告 优于大市,维持优于大市,维持 邓勇邓勇SAC号码:号码:S0850511010010刘威刘威SAC号码:号码:S0850515040001 朱军军朱军军SAC号码:号码:S0850。

8、油开发加工转化利用的全过程加剧了区域水资源供需矛盾,且对周边水体环境造成显著影响.其次,综合石油开发利用造成的水资源耗减水环境退化土壤污染等影响,测算了石油开发利用在水土等方面的外部成本.石油开发利用中的原油开采和石油炼制等两个环节,对水资。

9、臭氧和氮氧化物等污染物,导致了严重的大气污染问题,危害人体的呼吸心血管神经免疫和生殖等多个系统 1.石油产业链带来的水污染问题也不容小觑,不仅严重危害了受污染流域周边居民的生命健康,导致心血管疾病内分泌功能障碍甚至是癌症的发生,还破坏了水域。

10、景下,本研究梳理了石油的开采运输加工与消费环节对水大气土壤等带来的环境影响,以及气候影响健康代价等,利用治理成本法恢复费用法支付意愿法等,定量核算了石油开采加工及消费的环境外部成本.需要说明的是,本研究中石油真实成本主要包括水资源耗减水污染。

11、 上游能源开采业务比较:资源品味差异体现国内富煤贫油差异 中国石油相比同行优势不明显,但在改善.公司原油产量经历了下滑重拾增长,天然气产量维持较快增速.成本方面,2014 年油价见顶之后的近 6 年里,中国石油的上游成本控制在同行中相对较。

12、制宜构建适合自身发展阶段的能源发展之路是各国能源发展应有之义.依托科技进步实现能源利用效率提升,清洁能源占比提升是能源发展的内生动力.本报告中,我们设计了不同情景来展望世界与中国能源发展图景,以期能够启发各界对未来能源发展的思考与讨论,更希。

13、的边际供应量.此外,页岩油气井开发周期一般只需 36个月.根据以往,在油价远低于页岩油成本的时候,新井产量衰减较快,美国页岩油可实现迅速减产;当油价高于页岩油成本的时候,启动库存井,美国页岩油可实现迅速增产.美国页岩油气的开采生产灵活度高。

14、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读. 1 证券研究报告证券研究报告 公司研究首次覆盖 2020年08月24日 石油化工石油化工石油化工石油化工 当前价格元: 71.35 目标价格元: 79.92 刘曦刘曦 SAC 。

15、和特朗普的信任度相差19.数据显示,54的员工由于疫情的爆发,工作时间缩短者工作岗位被取消.56的担心流行病会加速公司用人工智能代替工人的速度.62受教育程度较低资金较少的人,正不公平地承受着大部分的痛苦疾病的风险.受访者被要求对照不同的行。

16、主要原因是油价下跌.3.道达尔和中海油按照最初与乌干达政府达成的协议可能获得的回报,现在看来太低,公司无法接受.预计这些公司将尝试重新谈判条款,以便它们要么获得更高的可用经济价值份额,要么降低投资风险.4.如果乌干达希望继续对石油工业进行投。

17、达50;投资者对页岩气模式的兴趣;和油田服务公司OFS优化页岩油发展的可行性.其结果是:对许多实力较弱的页岩油运营商来说,撤资已成为一种必要.2020年至今,页岩油气并购交易同比下降约45,至480亿美元左右.2.新型冠状病毒肺炎和石油价格。

18、2.保护公司及其偿付能力,并作出决定限制大流行病的经济影响,从而确保公司在摆脱危机期间迅速复苏.3.在所有MAPFRE活跃的国家保护和帮助社会.为了应对危机,企业社会责任战略影响了如此多的行动路线和利益集团的不同需求,公司的业务领域高度参与。

19、印度正迅速成为专业和农用化学品采购和合同制造的首选目的地.在国内市场,化学品在农业和其他终端市场的渗透程度较低,加上这些市场的加速增长和不断变化的需求模式,有助于为制造商创造有利的需求前景石油化工:推动自给自足的积木和中间产品投资机会预计未。

20、关于石油化工行业的市场分析,从石化产业链来看,我国化工品呈现上游原料多进口,中游化工品偏自给,下游终端产品出口的格局.上游:原油天然气进口依存度分别达到7442.中游:烯烃进口依存度下降;PTA聚酯已实现自给;PX也将实现自给.下游:冰箱家。

21、行业不断扩大的数字威胁格局最新研究表明,从2018年到2019年,对OT连接资产的攻击数量增加了20倍.同时,自2019年以来,能源行业数据泄露的平均成本增长了13以上,达到639万美元,高于全球平均水平3.86美元的成本.即使网络攻击不断。

22、仅在2020年前三个季度,北美和欧洲的石油和天然气公司就减记了1450亿美元的资产价值,大致相当于其市值的10.气候行动100是一项旨在确保主要公司在气候问题上采取必要行动的投资者倡议,有500多个签署国,这些签署国加起来,管理的资产超过5。

23、下,预计2021年农业价格将平均高出近14,并有望在此后趋于稳定.几乎所有商品价格在2021Q1上涨,延续了自2020年中期以来的显著反弹图1.A.如今,几乎所有大宗商品价格都超过了大流行前的水平,一些大宗商品尤其是金属的价格也远高于此前的。

24、中 国 石 化 镇 海 炼 化 公 司 SINOPEC ZHENHAI REFINING 按照建设单位的相关交付规范提 交全部交付物. 完成竣工资料组卷工作后三个月内, 参建单位按照建设单位的相关交付 规范提交全部竣工版的交付物. 指导思想。

25、徐斌华徐斌华 2020.8.20 目目 录录 n一写在前面一写在前面 n二应用及问题二应用及问题 n一一写在前面写在前面 1. 1.石油化工储运系统罐区设计规范石油化工储运系统罐区设计规范SHT3007SHT3007 20142014是我们。

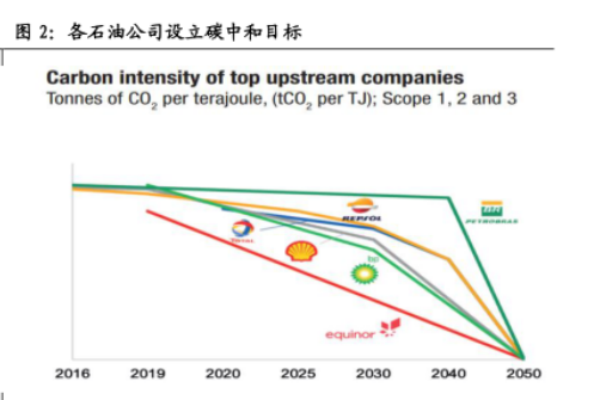

26、2.3.3 CCUS 的应用,未来或将长期推广pp碳捕集与封存CCUS技术是炼油厂减排二氧化碳最为有效且直接的碳减排方案.在炼油厂中主要的碳排放均来自于过程工艺排放,除部分优化外减排的空间有限.而 CCUS则是直接捕集生产中待排放的 CO。

27、3.1 炼化行业面临挑战,未来向多产化工品转型pp炼油是重要的原油加工环节,全球范围内除中东地区在夏天会有少量的原油进行直接发电外,原油均需要炼油环节,加工成为成品油及化工品对外销售.由于全球的原油种类有近 200 种,不同的原油种类适合。

28、随着新兴国家的不断繁荣及其生活水平的提升,全球能源需求将会持续 增长,我们预计 2025 年前原油需求不会见顶.但随着世界电气化进程的 推进,全球能源结构出现根本性调整,预计石油天然气以及煤炭在全 球能源系统中的占比将由 2018 年的 。

29、虽然未来国内炼化增量项目会越来越稀缺,但这几年通过引入民营资本,确实推动了行业竞争力的提升.首先,民企自身不具备炼化行业人才,通过高薪挖人的方式将体制内人才请到体制外,使行业人才发生了流动.第二,民企项目都是新项目,普遍采用了更先进的理念。

30、阶段性供需错配 纯苯库存降至历史低位:截至 2021 年 6 月 31 日,国内石油制纯苯产量 705 万吨左右,加氢苯产量 185 万吨左右,以进口量预估 130 万吨计算国内石油制纯苯总供应量 1020 万吨.纯苯下游主要产品为苯乙烯己。

31、回顾:回到2021年,回到一年前发布的WO0 2020.很明显,许多不确定性仍然存在.在过去的一年中,尽管在全球范围内推出了一系列COVID19疫苗,但其覆盖范围不完全且高度分散,在这方面仍有许多工作要做.几乎可以肯定的是,一些国家和地区将。

32、2021年10月18日 石油石化基础化工新材料行业北上资金流向周报 2021年10月11日2021年10月15日 核心观点 石油石化行业中,10月15日当周北上资金个股净流入主力为中国石油中国石油广汇能源广汇能源海油工程海油工程中海油服中海。

33、 大国博弈,原油格局重塑 油价回顾与展望 18612023 TableReportTime 2021 年 11 月 26 日 邮 证券研究报告 行业研究 深度报告 大国博弈,原油格局重塑大国博弈,原油格局重塑 2021 年 11 月 26 。

34、2020.12执 行 报 告EXEC U TI V E R EPO RT中国塑料的环境足迹评估PLASTICS ENVIRONMENTAL FOOTPRINT IN CHINA 北京石油化工学院Beijing Institute of Pe。

35、 1 敬请参阅最后一页特别声明 相关报告相关报告 1.警惕页岩油气资本开支陷阱油价报告系列 ,2022.3.11 2.星眼:美国禁买俄油影响多大美国制裁俄罗斯油气点评 ,2022.3.9 3.卫星视角: 美国对欧 LNG 出口暴增能源周报 。

上传时间: 2021-04-27 大小: 1.55MB 页数: 26

爱德曼(Edelman):2021年爱德曼信任度晴雨表报告

爱德曼(Edelman):2021年爱德曼信任度晴雨表报告发布时间: 2023-04-27

英国石油公司(BP):2022年世界能源展望报告.pdf(附下载)

英国石油公司(BP):2022年世界能源展望报告.pdf(附下载)发布时间: 2022-04-08

石油公司有哪些?全球领先一体化石油公司介绍

石油公司有哪些?全球领先一体化石油公司介绍发布时间: 2022-01-19

世界银行2021年全球商品市场报告:石油价格平均将达56美元/桶

世界银行2021年全球商品市场报告:石油价格平均将达56美元/桶发布时间: 2021-07-29

麦肯锡报告:2020前三季度欧美石油和天然气公司减记资产1450亿美元

麦肯锡报告:2020前三季度欧美石油和天然气公司减记资产1450亿美元发布时间: 2021-07-13

世界经济论坛:石油和天然气行业数据泄露的平均成本增长13%以上

世界经济论坛:石油和天然气行业数据泄露的平均成本增长13%以上发布时间: 2021-06-29

印度化工行业投资领域:石油化工、特种和农用化学品的机会空间

印度化工行业投资领域:石油化工、特种和农用化学品的机会空间发布时间: 2021-04-02

西班牙曼福保险公司(MAPFRE)是怎样应对新冠肺炎疫情的?

西班牙曼福保险公司(MAPFRE)是怎样应对新冠肺炎疫情的?发布时间: 2021-03-16

美国石油和天然气行业展望:2020年至今,美国页岩油气并购交易同比下降约45%

美国石油和天然气行业展望:2020年至今,美国页岩油气并购交易同比下降约45%发布时间: 2021-03-11

中石油:2050年世界与中国能源展望(2019版)(附下载地址)

中石油:2050年世界与中国能源展望(2019版)(附下载地址)发布时间: 2019-12-11

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)发布时间: 2022-01-10

2025年预计煤炭、石油、天然气在初级能源供应的份额将会达到多少?发布时间: 2021-10-27

低碳转型对乌干达石油工业计划有哪些影响?乌干达上游石油储量的价值减少了70%发布时间: 2021-02-26

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共54套打包)

十五五规划系列报告合集(共54套打包)

2026年宠物经济/它经济报告合集(共46套打包)

2026年宠物经济/它经济报告合集(共46套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-07-20

2026-07-20

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录