最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

娱乐工具行业

三个皮匠报告为您整理了关于娱乐工具行业的更多内容分享,帮助您更详细的了解娱乐工具行业,内容包括娱乐工具行业方面的资讯,以及娱乐工具行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /行业深度行业深度报告报告 20202020 年年 0505 月月 2424 日日 银行 “直达实体经济的货币工具”如何理解?“直达实体经济的货币工具”如何理解? 银行“资金空转”深度研究银行“资金空转”深度研究 评级:增持(维持)评级:增持(维持) 分析师分析师 戴志锋戴志锋 执业证书编号:。

2、发生159起投融资事件,涉及交易金额238.91亿元人民币,第三季度发生109走翌受融资事件,涉及交易金额321.9亿元。 2018年前三季度中文娱领域投融资事件交易金额合计超过825亿元;从月度分布来看,2018年3月因受到答题直播、区块链等风口影响,文娱领域投融资事件最多、金额最高,共计发生76起投资事件,涉及交易金额超过167亿元。 后续受到政策影响,直播答题熄火,4月、5月投融资事件及交易金额持续走低;至第二季度末受到万达影视重组、映客直播上市等大额投资事件影响,6月获投金额飙升,合计交易金额超159.9亿元。 进入第三季度以来,文娱行业多个子领域受到多项政策影响,投融资事件数量、交易金额不断下降。 从行业分布来看,2018年媒体及阅读领域发生投融资事件数量最多,前三季度共计发生136起投资事件;视频及影视领域受到多起上市事件影响,单笔交易金额较高,使该领域交易总金额较高。 2018年Q3情况与2018年前三季度总体情况相类似,媒体领域发生多起大额投融资事件。 交易金额均在10亿元人民币以上;视频领域因受到映客上市影响,交易金额较高;影视领域受到华人文化A轮融资影响,单笔交易金额达100亿人民币。

3、 识别风险,发现价值 请务必阅读末页的免责声明 1 1 / 2929 Table_Page 行业专题研究|传媒 2020 年 5 月 15 日 证券研究报告 传媒行业传媒行业 广视角丨广视角丨祖龙娱乐祖龙娱乐:背靠腾讯、完美,精品背靠腾讯、完美,精品 MMORPG 驱动成长驱动成长 分析师:分析师: 旷实 分析师:分析师: 朱可夫 SAC 执证号:S0260517030。

4、Subscribe now Perspectives from the Global Entertainment device ownership is set to rise at a 38.1% CAGR to hit 440mn devices globally in 2023. In early 2019, Apple debuted its HomePod device in China。

5、超过60亿元,用户粘性持续提升。 迷你歌咏亭业态则处于洗牌调整时期,2018年业态规模达13.9亿,同比增长15.1%。 歌舞娱乐行业未来将继续深化推行转型升级策略,并呈现出行业风貌阳光化、健康化,娱乐服务多元化、综合化,线上与线下服务融合化,娱乐体验智能化、互动化,经营模式连锁化、品牌化,经营管理科学化、精细化的行业发展趋势。

6、仍稳坐全球第一大化妆品市场。 2018年北美地区美妆工具类市场规模为13.5亿美元,占全球市场的45%。 曾经由线下渠道主导的美妆业正悄然发生改变。 从前,人们发现和购买美妆产品的主要方式是通过线下门店,以及根据店内顾问的建议来评估和挑选化妆产品。 如今,虽然仍有大量的消费者会选择在线下商店试用新的产品,但也有越来越多人愿意通过社交媒体和视频网站去学习、评估和对比所需要的产品。 品牌也正在通过大量制作线上内容来降低消费者进入线下商店的必要性。 视频是美妆行业最核心的内容形式,大量美妆博主和红人通过视频涌现,带动整体美妆行业在互联网的发展。

7、月活跃设备数逼近2.2亿,网民渗透率将有进一步增长。 在线K歌用户付费意愿维持明显增长2018年中国在线K歌用户付费率达到12.9%,平均单个付费用户价值超过140元,与去年相比增长18%。 随着在线K歌平台的娱乐功能与应用开发日渐多元化,社交圈层进一步黏合成形,用户一方面通过开通会员强化自身在平台社交圈中的地位 ,同时进一步探索并尝试平台所提供的丰富增值服务与功能,其付费意愿也在逐步与日俱增。 预计到2019年年底,在线K歌用户的付费率将有望突破15%,ARPPU值也将达到161.5元的水平。 全民K歌成为在线K歌行业增长的主引擎超过77%的在线K歌用户使用全民K歌发声根据艾瑞数据监测产品mUserTracker数据显示,2019年,在线K歌作为在线音乐娱乐行业的一部分,全民K歌用户的月活跃设备数占在线K歌行业数量的77.7%,日活跃设备数占比81.5%,代表大多数的在线K歌用户选择了全民K歌,且全民K歌用户的活跃度很高,有很多用户坚持每天使用。

8、存在用户壁垒,用户在短视频与直播行业中的无缝转换,也为新型泛娱乐视频行业的融合提供了殷实的用户基础。 新型泛娱乐视频平台之间的竞争是多维度的,涵盖内容竞争、技术竞争、用户竞争、运营竞争。 未来随着平台之间内容、功能等多维度的不断融合,平台之间的竞争维度仍会增多,以新型泛娱乐视频平台为基础的竞争将会延展到其他行业的竞争。 面对技术变革(例如4G/5G交替带来的不确定性),新型泛娱乐视频行业处在不断的变化发展之中,各平台想要发展就必须握机遇,迎接挑战。 因此,新型泛娱乐视频行业未来市场的格局仍未可知。 主要数据2019年,我国新型泛娱乐视频行业规模达到1552.70亿人民币,环比增长28.56%2019年,我国新型泛娱乐视频行业主要收入来自于粉丝经济以及广告收入,占比分别达到34.9%、34.8%2019年,我国新型泛娱乐视频行业用户规模达到9.2亿人,环比增长29.21%2019年,我国新型泛娱乐视频行业用户主要来自于移动端设备,占比达到84.5%。

9、 请务必阅读正文之后的免责条款部分 守正 出奇 宁静 致远 可选消费 消费者服务 环球影城开业渐近 打造影视主题娱乐王国 报告摘要报告摘要 全球全球客流客流领先的影视娱乐主题公园。 领先的影视娱乐主题公园。 环球影城起源于好莱坞的 电影拍摄片场,逐步发展成世界上最大的电影、电视制片基地及以 电影题材为主的主题公园, 拥有大量知名电影IP。 控股股东Comcast 是美国最大。

10、和系统的限制,在线多人实时协作工具应运而生。 4、工具平台化随着团队角色和分工细化以及产研流程规范化,串联设计全流程的平台化工具出现,致力于提升全链路信息传递和交接效率。 5、自动化和智能化工具随着AI技术逐渐成熟,智能化设计工具通过深度学习+神经网络,开始代替人力解决大量重复性工作,解放生产力。 点击下载报告:IXDC&京东:2020 中国互联网行业体验设计工具趋势研究(102页)PDF全文将分享到三个皮匠每日知识精选知识星球,三个皮匠感谢您的支持!加入三个皮匠报告网站年度VIP即送星球年会员需要批量下载和及时更新最新研究报告的朋友,可以加入我们的三个皮匠每日知识精选知识星球分享会,大量的中外文精品报告及各类专题资料将会优先分享到知识星球中,加入即可下载全部报告,还可根据您的需要定制各类报告。 知识星球加入请使用微信扫描以下二维码往期回顾:加入知识星球后,可立即免费获得该行业的报告合集打包下载链接新零售(79份);区块链(87份);金融科技(42份);人工智能(29份);宏观经济形势(21份);直播答题(8份);乡村振兴(9份);财富报告(42份);消费金融(44份);旅游度假(17份);薪酬报告(12份);2018区块链(14份);私募股权(9份);电影产业(12份);工业互联网(13份);教育产业(19份);跨境电商(14份);写字楼市场(15份);宠物经济(9份);。

11、2020年深度行业分析研究报告,目录,1. 2. 3. 4.,总论:疫情期人们花在娱乐内容上的时长在增加 影视行业分析:院线/内容公司短期业绩承压,长视频端内 容需求旺盛,优质内容新增短视频内容分发渠道 游戏行业分析:受线下娱乐限制,游戏作为在线娱乐重要方 式充分受益 图书行业分析:线下书店生存艰难,但疫情对A股出版发行 公司影响可控 3,1.1看数据,疫情期人们花在娱乐内容上的时长在增加。

12、Perspectives from the Global Entertainment it abruptly stopped the printing of 112 community and regional 2015201620172018201920202021202220232024 Global revenues (US$bn) Note: 2019 is the latest avai。

13、比(306亿美元)尽管电视仍然是最大的部分,但数字媒体超过了印刷媒体,而网络游戏在2020年超过了电影娱乐板块。 数字和在线游戏是唯一在2020年增长的部门,总计增加了260亿卢比,因此,它们对M&E部门的贡献从2019年的16%增加到2020年的23%。 数字和在线游戏是印度媒体和娱乐行业唯一增长的领域:贡献最大的是电影娱乐(1190亿卢比)、印刷业(1060亿卢比)和电视(1020亿卢比)。 到2020年,传统媒体(电视、印刷、影视娱乐、OOH、广播、音乐)占机电行业收入的72%。 二、电视广告收入下降了22%,但广告量仅下降了3%。 1.数字广告:数字广告保持稳定,主要是因为传统广告商增加了对数字销售渠道的投资。 这可能会成为一种永久现象。 中小企业广告主继续增加数字广告支出,并更多地尝试亚马逊等在线销售平台。 新闻品牌的数字平台收入也有所增加,其规模在2020年超过4.5亿美元。 2.数字订阅:2020年,有2800万印度人(2019年为1050万)支付了5300万OTT订阅,导致数字订阅收入增长49%。 此外,2.84亿印度人消费的内容与他们的数据套餐捆绑在一起。 3.印刷业:印刷版块收入下降的主要原因是广告收入下降41%,发行量收入下降24%。 英语报纸受到的打击更大,在疫情后难以恢复发行量。 这个细分市场建立了一个新的低成本运营基准,大多数印刷公司降。

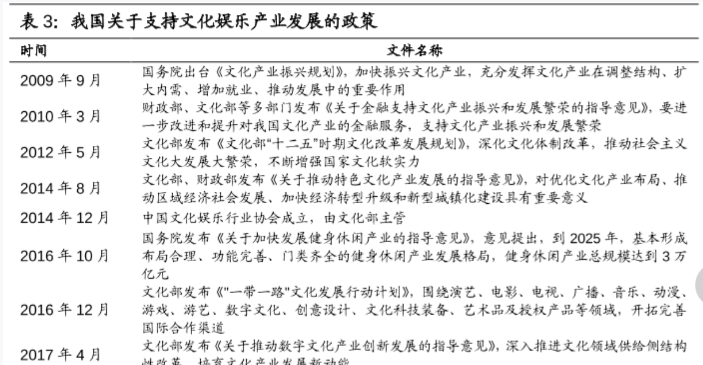

14、发展繁荣的指导意见,要进一步改进和提升对我国文化产业的金融服务,支持文化产业振兴和发展繁荣。 2012年5月文化部发布文化部“十二五时期文化改革发展规划,深化文化体制改革,推动社会主义文化大发展大繁荣,不断增强国家文化软实力。 2014年8月文化部、财政部发布关于推动特色文化产业发展的指导意见,对优化文化产业布局、推动区域经济社会发展、加快经济转型升级和新型城镇化建设具有重要意义。 2014年12月中国文化娱乐行业协会成立,由文化部主管。 2016年10月国务院发布关于加快发展健身休闲产业的指导意见,意见提出,到2025年,基本形成布局合理、功能完善、门类齐全的健身休闲产业发展格局,健身休闲产业总规模达到3万亿元。 2016年12月文化部发布一带一路文化发展行动计划,围绕演艺、电影、电视、广播、音乐、动漫、游戏、游艺、数字文化、创意设计、文化科技装备、艺术品及授权产品等领域,开拓完善国际合作渠道。 017年4月文化部发布关于推动数字文化产业创新发展的指导意见,深入推进文化领域供给侧结构性改革,培育文化产业发展新动能。 2017年5月国务院发布国家十三五时期文化发展改革规划纲要,加快文化发展改革,建设社会主义文化强国。 2018年4月农业农村部发布关于开展休闲农业和乡村旅游升级行动的通知,推进业态升级、设施升级。

15、2020年6月,信息和广播(包括印刷媒体)部门的外国直接投资流入达93.3亿美元。 媒体和娱乐市场概况预计印度的媒体和娱乐行业将在2019-20年至2021-22年之间以3.24%的复合年增长率增长,到2021-22年将达到255.6亿美元,印度的持续经济增长以及跨地区用户普遍采用数字技术是两个令人鼓舞的领域。 由于媒体支出和内容供应链的锁定时间延长和放慢,户外娱乐的类型已停滞不前,媒体和娱乐部门受到了重大影响。 预计媒体和娱乐行业将在21财年收缩20个百分点,电视,电影和印刷等细分市场将出现大幅下滑。 图1 市场规模最新的趋势和策略移动电话和智能手机的普及率不断提高,在印度适应了在线视频观看的需求。 在线视频流媒体市场由高速数据的地理覆盖范围扩大,智能手机,可负担的数据费用增加以及创意视频内容的可用性所驱动。 根据 2020年媒体和娱乐展望,到2024年,印度很可能会成为世界第六大OTT流媒体市场。 预计该市场在未来四年中的复合年增长率为28.6%,创造了29亿美元的收入。 图2 在线视频观众经济增长的驱动因素除了收入增长的影响外,消费者基础的扩大还将得助于中产阶级的扩张、日益城市化和生活方式的改变。 娱乐业也将受益于个人消费倾向的持续上升。 证据表明,依赖率的降低会导致在娱乐方面的可自由支配支出的增加。 传统上,只有广告是机电行业的关键收入来源,但最近,订阅和增值服务的收入也做出。

16、引了创纪录的3700万净附加订户,使其订户数量超过2亿。 一、娱乐与媒体行业收入预计将强劲反弹2020年全球娱乐与媒体行业收入下降3.8%,从2019年的2.1万亿美元下降到2.0万亿美元,这是全球娱乐和媒体前景历史上最显著的同比下降。 根据普华永道在2021年发布的第24次年度全球CEO调查,只有34%的娱乐和媒体CEO对公司未来12个月的收入增长前景非常有信心,略低于36%的全球平均水平。 随着更多地区摆脱封锁,预计从2020年到2025年,预计5年复合年增长率将达到5.0%,2025年收入将达到2.6万亿美元。 二、疫情下娱乐和媒体行业的变化受疫情影响,向数字内容服务的快速转移是消费者更广泛迁移的一部分。 人们不去电影院和书店,而是流播节目和阅读电子书;不去SoulCycle工作室,而是和Peloton教官一起骑车;不去参加辩论,而是在音频应用俱乐部上建立数字社区。 E&M支出分为三个主要部门:接入、消费者支出和广告,这三个部门之间的交叉趋势十分明显。 随着互联网接入和数据成为实用工具,接入成为三个主要行业中唯一增长的一个,增长140亿美元,或2.1%,占所有支出的34.1%。 消费者支出减少5.5%,占总支出的37.1%,广告支出稳定,为28.7%。 数字格式推动了支出的稳步增长三、创造者和年轻人将得到服务2020年对于娱乐和媒体机构的一些成员来说是萧条的一年。 好莱坞老手掌舵的创业公。

17、 2016Q2休闲娱乐行业微信公众号 数据洞察报告 1 2016Q2休闲娱乐行业微信公众号发文特征 娱乐不停歇,Q2发文量、发文频率均有所提升 2016Q2休闲娱乐行业发文总量较Q1增长7.5%,帐号平均季度发文量377篇,较Q1增长5.0%;平均发文次数方面, 平均季度发文62次,较Q1增长4个百分点。 整体反映出Q2休闲娱乐行业对于公众号运营保持积极态度。 2 注:基于2016Q2【很快】监测1。

18、p从阻力较小的品类切入,标的品牌知名度较高,具备战略可行性ppShopVac 是一家创立于 1953 年的北美吸尘器领域知名品牌商和制造商。 其主要产品包括用于消费和商业用途的干湿真空吸尘器及配件等。 据巨星科技官网,ShopVac 在美国中国。

19、p动视暴雪电竞达成战略合作pp3.1 互联网:字节跳动收购有爱互娱,腾讯调整PCG 人事结构pp1GameLook:字节跳动旗下朝夕光年全资收购有爱互娱2021.04.13pp字节跳动旗下游戏业务品牌朝夕光年已经完成了对有爱互娱的全资收购。

20、p心动公司基本定位:优质游戏TapTap 社区协同促进pp优质的自研代理游戏与 TapTap 用户群形成协同效应,实现用户增长与游戏内丰富的正循环。 心动公司自研与代理的优质游戏为 TapTap 吸引热衷讨论及分享游戏体验的用户群。 与传统渠道。

21、随着互联网行业的发展,游戏直播游戏陪练语音聊天等在线娱乐社交模式陆续出现并发展壮大,娱乐技能社交行业开始成型,并产生越来越大的影响力。 2020年娱乐技能社交行业规模达到479亿元,占线上娱乐行业总规模的6,预计在2018年2022年里以超。

22、中国已经是全球拥有屏幕数量最 多的市场,尽管出现新冠疫情, 屏幕数量仍不断上涨,支持着电 影的收入增加。 预计到2024年, 中国的屏幕数量将增至73,771块。 虽然中国拥有较多的观影人次和 屏幕数量,但由于平均票价较美 国为低,因此总电影收。

23、 因新冠疫情使影院关闭,观影人次暴跌。 中国政府采取了一系列专资补贴税收减免等政策,有助电影产业的复苏 自2020年8月起,电影产业已开始逐渐复苏。 到第三季度末,电影单月票房收入就已回升到了2019年同期近75的水准。 到2020年12月,我国。

24、新的模式孕育新的机会REITs 是一种重大的金融创新,它代表了全新的的城市建设投融资模式。 REITs 对重塑企业再投资能力,化解地方债务负担,推动金融市场稳定健康发展,深化混合所有制改革及政府与社会资本合作,引导社会资本投资方向具有重要意义。

25、新凤鸣:长丝产能扩展驱动发展,双千战略快速推进二十年跨越式发展,化纤之乡成长的涤纶长丝龙头。 公司前身为成立于 2000 年的中恒化纤,位于国内化纤之乡浙江省桐乡市,地处江浙织造核心地带。 经过 20 年跨越式发展,截至 2020 年底,公司拥。

26、户外娱乐OOHE行业预计将强劲反弹,因为企业将恢复covid 19前的业务,并受益于被压抑的需求增加的消费支出改善的运营结构和强劲的行业推动力。 尽管一些运营商和行业会比其他行业更成功,但目前OOHE行业的所有行业都存在重大机遇。 在接下来的几。

27、秘鲁铜矿资源储量和产量均为全球第二。 秘鲁铜矿资源储量仅次于智利,也是主要的铜矿生产国和出口国。 根据 USGS 数据,2020 年智利铜储量约为 9200 万吨,约占全球总储量的11,2020 年铜矿产量为220 万吨,占全球总产量1秘鲁。

28、科技先锋系列报告科技先锋系列报告246holoride:专注于车载:专注于车载VR娱乐系统娱乐系统许英博许英博 首席科技产业分析师首席科技产业分析师陈俊云陈俊云 前瞻研究前瞻研究首席首席分析师分析师中信证券研究部中信证券研究部 前瞻研究前瞻。

29、2016年文化娱乐行业创投报告云投汇云天使研究院2017年2月文化娱乐行业宏观环境分析Part 12016年文娱投融资事件分析Part 22017文娱行业创投趋势观察Part 4 目录ContentsPart 3文娱热门创投细分领域分析文化。

【娱乐工具行业】相关PDF文档

【娱乐工具行业】相关资讯

普华永道:2021全球娱乐与媒体行业收入预计增长6.5%,2022为6.7%

普华永道:2021全球娱乐与媒体行业收入预计增长6.5%,2022为6.7%

发布时间: 2021-07-16

IBEF:2021年印度媒体和娱乐行业现状与市场前景分析

发布时间: 2021-06-17

历年来国家关于文化娱乐行业的政策盘点

发布时间: 2021-04-22

印度媒体和娱乐行业(M&E)发展报告:预计2021年M&E部门将恢复25%

发布时间: 2021-04-06

【娱乐工具行业】相关数据

房地产行业最有价值的数字化工具排名前五?(附原数据表)

房地产行业最有价值的数字化工具排名前五?(附原数据表)

发布时间: 2021-12-17

2020年下半年娱乐传媒行业投资退出数量是多少?

发布时间: 2021-10-12

2020年下半年娱乐传媒行业投资数量是多少?

发布时间: 2021-10-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录