最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

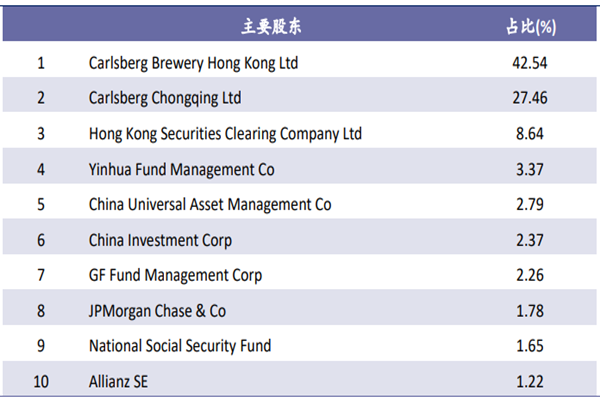

重庆啤酒

三个皮匠报告为您整理了关于重庆啤酒的更多内容分享,帮助您更详细的了解重庆啤酒,内容包括重庆啤酒方面的资讯,以及重庆啤酒方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、从消费属性来看,高端啤酒的消费存在一定的场景消费社交需求,未来啤酒企业更多的是需要做好场景营销更多地增添消费的体验感.根据 GlobalData 数据显示,2013 年2018 年餐饮端高端啤酒的年复合增速高达 8.2,预计 201820。

2、产品结构持续改善,高端化进程持续推进.在扬帆22计划的指导下,公司产品结构升级进展迅速,本土品牌的中高端替换基本完成,低端品牌山城的销量占比由 16.83下降至 12.26,中高端品牌重庆啤酒的销量占比从 53.46提升至 57.96,且乌。

3、巴扎的地方就有乌苏啤酒的身影.巴扎在维吾尔语中是集市的意思,遍布于新疆所有城乡.2020年7月初,乌苏啤酒依托乌苏品牌与新疆巴扎文化,创新式的推出了乌苏啤酒2020年度活动IP乌苏巴扎.首个乌苏巴扎选址在人气街区呼和浩特市万悦城,在近两个月。

4、做强局部垄断区域,培育优势市场.啤酒行业毛利率低,运输成本高,基地市场品牌相对外来品牌更有竞争优势,同时消费者对于区域强势品牌忠诚度较高,由此形成局部区域垄断,群雄割据的现象,如青岛啤酒在山东,重庆啤酒在重庆都具有绝对优势.通过培育优势市场。

5、品牌赋能:本地强势品牌国际高端品牌,强势推进结构升级构建以重庆山城本地强势品牌为基础,国际高端品牌本土化运营的立体产品矩阵公司旗下目前可使用品牌除了山城重庆等本地品牌外,还有嘉士伯乐堡凯旋 1664等国际品牌.2019 年 9 月份公司与新。

6、啤酒在我国长期以来形成了低价消费品的属性以及基因,因此拉格啤酒也即工业啤酒是我国啤酒市场主要的销售类型.而拉格啤酒又分为淡色拉格经济型深色拉格中档及博客高档.我国经济型拉格啤酒的销售占比远高于其他国家和地区,这也是为何我国吨酒价格会大幅落后。

7、人群主要是 2030 之间的 Z 世代年轻人.从消费属性来看,高端啤酒的消费存在一定的场景消费社交需求,未来啤酒企业更多的是需要做好场景营销更多地增添消费的体验感.根据 GlobalData 数据显示,2013 年2018 年餐饮端高端啤酒。

8、我国尚未出现一家企业市场份额超过 30,第二和第三名厂商的市场份额差距不大,竞争格局还未稳定,未来不排除排名前列的啤酒厂商通过整合并购等模式与其他品牌进行合作提高市场份额,集中度仍有进一步提升的空间.从区域来看,目前各区域内部主流46 元及。

9、聚焦结构升级,利润迎来大幅增厚.嘉士伯中国将产品分为五档,超高端主要包括凯旋 1664 以及精酿啤酒风花雪月和京 A,高端主要包括嘉士伯及风花雪月,次高端为乐堡和红乌苏,主流和主流为地方强势品牌大理重庆西夏绿乌苏,折扣为天目湖等弱势地方品牌。

10、在市场定位上,重庆啤酒定位中高端,山城啤酒则定位大众化,覆盖不同层此消费者偏好.2015 年重庆啤酒销量为46.8 万吨,而山城啤酒销量自2014 年73.7 万吨减少至27.5万吨,201518 年山城啤酒呈现自然下滑趋势,增长 CAGR。

11、重庆啤酒拥有布局本土特色品牌和国际高端品牌的66品牌矩阵,其中乌苏为公司第一大单品,2020 年全年销量 62 万吨,约占总销量的四分之一.乌苏仍处于高速发展期,正在加快推动全国化进程,2021 年前三季度乌苏在疆外的销量增速达 75,是重。

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录