最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年养老经济/银发经济/长寿经济/银发族/老龄化报告合集(共50套打包)

2025年商业航天行业报告合集(共41套打包)

2025年商业航天行业报告合集(共41套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2025-11-19

2025-11-19

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2025年

2025年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

特斯拉市值突破1万亿美元

三个皮匠报告为您整理了关于特斯拉市值突破1万亿美元的更多内容分享,帮助您更详细的了解特斯拉市值突破1万亿美元,内容包括特斯拉市值突破1万亿美元方面的资讯,以及特斯拉市值突破1万亿美元方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、期超越美国成为全球最大的保险市场。 但是从人均保费看,2019年中国人均保费为2966元,远低于同期主要发达国家水平,行业发展仍然处于朝阳时期,存在巨大的发展潜力。 因此从中长期来看,艾瑞预测受益于中国整体经济发展、人均教育水平提升以及居民保障意识的觉醒,2024年中国保险行业保费收入将突破8万亿,复合增长率达14%,成为全球保险市场发展的主要驱动力。

2、到2030年,七大价值驱动因素将使云计算在财富500强企业的税息折旧及摊销前利润价值达到1万亿美元以上。 七大价值驱动因素包括:IT成本优化、改进的弹性和更低的停机成本、核心业务、从新的和增强的用例增长、加速产品开发、快速扩展、采用新兴技术。 1.IT成本优化用于管理应用程序和基础设施的传统本地模型本质上是低效的。 它是高度人工的,通常使用昂贵的技术设备,且低于满负荷。 一方面,云提供了对企业无法负担的自动功能的访问,云服务提供商(CSPs)利用工作负载使用模式的反向相关性以更高的利用率运行其资产。 另一方面,CSP根据使用情况收费,公司必须纠正现有的应用程序,使其在云中有效运行。 2.改进的弹性和更低的停机成本到2030年,由于系统停机和网络安全漏洞,企业将损失约6500亿美元。 通过更有弹性的架构,云可以为迁移的应用程序减少约57%的停机时间,从而减少26%的破坏成本。 这些功能通过现代化、一致的技术堆栈减少了技术风险。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:麦肯锡:云计算的巨大价值潜力和机会竞争。

3、工智能模型的规模增长得更快,每年增长10倍。 因此,人工智能培训总成本继续攀升。 预计最先进的人工智能培训模式成本可能会增加100倍,从目前的大约100万美元增加到2025年的1亿美元以上。 深度学习正在催生人工智能芯片的热潮随着人工智能培训成本从每个项目1亿美元增长到1亿美元,GPU或TPU等专用处理器将占增量增长的大部分。 方舟投资估计,未来5年,数据中心在人工智能处理器上的支出将增长4倍以上,从目前的每年50亿美元增长到2025年的220亿美元。 即将到来的深度学习“部署阶段”将使人工智能的使用民主化,不仅有利于大型互联网公司,也有利于经济中的每个行业。 AI芯片市场总量 深度学习可以比互联网创造更多的经济价值20多年来,互联网为全球股市资本化增加了13万亿美元。 截至2020年,深度学习创造了2万亿美元的市值。 方舟投资预计,深度学习将在未来15-20年为股市资本化增加30万亿美元。 市值创造:互联网与深度学习 文本由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:方舟投资:2021年大创意报告。

4、变,相对低成本的脱碳化机会进一步增加,导致在当前技术下可消减排放的总体比例更高,成本曲线趋于平坦。 经济复苏的绿色引擎:清洁能源基础设施拥有8-16万亿美元投资机会,以及到2030年全球净创造1500 - 2000万个就业机会的潜力。 从历史上看,宏观经济低迷时期往往与全球去碳化努力的减速有关,因为负担能力优先于可持续性。 我们相信,这一次将会有所不同,尤其是对于那些已经成熟到可以大规模部署的技术,以及可以受益于资本成本下降和有吸引力的监管框架的技术。 据我们估计,这将开启历史上最大的基础设施投资机会之一。 下图显示了一系列广泛的投资,这些投资与我们认为的能源价值链脱碳化所需的关键技术有关。 这些措施包括增加可再生能源和生物燃料的使用,加大对基础设施投资的关注,以开启电气化的新时代,加大对自然碳汇、清洁的氢和碳封存(二氧化碳捕获、利用和封存,CCUS)的关注。 总而言之,我们认为,在与将全球变暖控制在2摄氏度以内的全球目标相一致的情况下,到2030年,总投资机会将达到16万亿美元。 能源脱碳行业存在8-16万亿美元的投资机会。 清洁能源转型至2030年的累计投资(万亿美元):到2030年,清洁能源有潜力在全球净创造1500-2000万个工作岗位,为能源供应链的可持续发展开辟道路:文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:高盛集团:碳经济。

5、展趋势预计到2030年,印度房地产行业的市场规模将达到1万亿美元,高于2017年1200亿美元。 预计在2017-2028年,印度房地产市场的年复合增长率将为19.5%。 增加工业活动、提高收入水平和城市化将支持房地产在国内生产总值中的份额。 图1 印度房地产的市场规模所采用的策略拥有多样化的住宅、商业和乡镇开发项目的投资组合。 公司在不同的战略地理位置都有项目,以使风险多样化,专注于租赁业务的增长。 住房金融公司和私募股权(PE)公司已经开始专注于经济适用房。 与土地所有者合作的合资企业(JV),而不是积累土地银行。 例如,总部设在孟买的房地产公司Oberoi房地产公司在进入NCR地区时采用了这一策略。 于2020年7月23日,Sunteck房地产公司与土地所有者签订了联合开发协议,在孟买市区(MMR)建造一个住房项目,在未来5-7年收入潜力为50亿卢比。 经济增长的驱动因素2019年,抵达印度的外国游客人数为1,090万人次,同比增长率为3.20%。 预计到2022年,印度的旅游业和酒店业将达到4189亿美元。 2019年,印度通过旅游业获得了300亿美元的外汇收入,同比增长了4.80%。 2007-19年,印度旅游业的外汇收入年复合增长率为8.96%。 不断增长的游客流入预计将给酒店业带来刺激。 图2 外国游客抵达印度量机会预计在2015-20年期间,教育部门的增量需求将达到最高水平。 印度不断增长的年轻。

6、2005年以来的最低水平,比全球金融危机后的2009年低谷低了近20%。 2007-2020年全球和各经济体集团对外直接投资(十亿美元和%)发达经济体和转型期经济体的外国直接投资锐减,两者都下降了58%。 发展中经济体的下降幅度更为温和,为8%,主要原因是亚洲的资金流动具有弹性(上升4%)。 因此,发展中经济体占全球外国直接投资的三分之二。 二、外国直接投资流入流入发达经济体的外国直接投资减少了58%,达到3120亿美元(图2)。 管道和公司内部资金流动的剧烈波动以及公司重组加剧了这种下降。 发达经济体的跨境并购净销售额(通常是这些经济体中最重要的外国直接投资类型)下降了11%,至3790亿美元。 2019年和2020年按地区划分的外商直接投资额欧洲的资本流入总额骤降80%,仅为730亿美元。 欧洲国家的外国直接投资有所下降(除荷兰外,瑞士仍处于负增长状态),但英国(57%)、法国(47%)和德国(34%)等大型经济体的外国直接投资也有所下降。 对欧盟的外国直接投资下降了73%,达到1030亿美元。 流入美国的资金减少了40%,达到1560亿美元。 然而,该国仍然是外国直接投资的最大接受国,紧随其后的是中国(图3)。 2019年和2020年世界前20大东道国经济体的外国直接投资(十亿美元)三、外国直接投资流出2020年,发达经济体的跨国公司将海外投资减少56%,至3470亿美元。 结果,它们在全球外向外国直。

7、于或略高于10万亿美元,但在美国呈爆炸式增长,到2020年达到45万亿美元,相当于其股票市场占GDP的175%(日本为122%,欧洲为60%,中国为59%)。 图1:总市值(十亿美元,占GDP的%)美国上市公司的市值规模主要是少数几家估值呈指数增长的大型公司的结果。 事实上,欧洲的国内上市公司数量(2019年约7000家)多于美国(约5000家)。 虽然相对于美国或日本,欧洲国内企业的总市值较小,但欧洲国家之间存在巨大差异(图2)。 爱尔兰和卢森堡的市值与GDP之比均高于美国(分别为185%和222%)。 另一方面,拉脱维亚、斯洛伐克、立陶宛和爱沙尼亚上市公司的市值都低于GDP的10%。 这表明,不同欧盟国家的股票市场规模差别很大,发展国家一级的信贷市场是在欧洲一级完成CMU的必要步骤。 图2:2019年国内上市公司总市值(占GDP的百分比)二、全球风险投资概况风险投资基金在资本市场中扮演着核心角色,它发现了年轻、有前途的公司,并参与到这些公司的发展中来。 下图显示了一些国家的风险资本投资额占国内生产总值的比例。 欧洲国家的风险投资额是美国的10倍多,与此同时,亚洲国家的风险投资也在不断增长,其中最著名的是新加坡、中国和印度,分别占GDP的1.83%、1.82%和1.5%。 图3:2012-2019年风险投资对GDP的贡献(左)和2019年选定的太平洋国家(右)本文由云闲 原创发布于三个皮匠报告网站。

8、超大型一、2021年上半年私募股权行业发展现状全球范围内,私人股本在2021前六个月内创造了5390亿美元的交易价值,与2016美元5430亿美元的全年平均水平持平。 如果今年全年总额超过1万亿美元,将使此前创下的8040亿美元的纪录相形见绌,这一纪录是在2006年全球金融危机前该行业达到顶峰时创下的(见图2)。 显而易见,交易规模是导致价值增长的原因。 与2020年上半年相比,单笔交易数量增长16%,远低于2020年4000笔的长期平均水平。 但平均交易规模激增了48%,从7.18亿美元增至11亿美元。 图2:全球并购交易价值正以每年1万亿美元的速度增长,这是有史以来第一次,超过了2006年和2007年的繁荣时期二、SPAC仍然重要美国市场对SPAC发起的首次公开发行(IPO)的贪婪胃口在4月份突然停止,原因是监管机构对这些特殊目的收购公司的审查力度加大(见图3)。 今年剩余时间内,新SPAC的发行量仍保持在较低水平,但自2019年1月以来募集的2070亿美元SPAC IPO资金将继续在私募股权生态系统中留下印记。 截至6月30日,SPAC市场仅花费490亿美元完成合并交易,另有480亿美元用于已宣布的合并。 这意味着419家持有1330亿美元股份的SPAC仍在寻找上市公司(见图4),这给普通合伙人(GPs)带来了挑战和机遇。 图3:SPAC IPO活动在4月份大幅放缓,原因是监管监管力度加大。

【特斯拉市值突破1万亿美元】相关资讯

2022年IoT全球市场规模将突破万亿美元

2022年IoT全球市场规模将突破万亿美元

发布时间: 2022-01-24

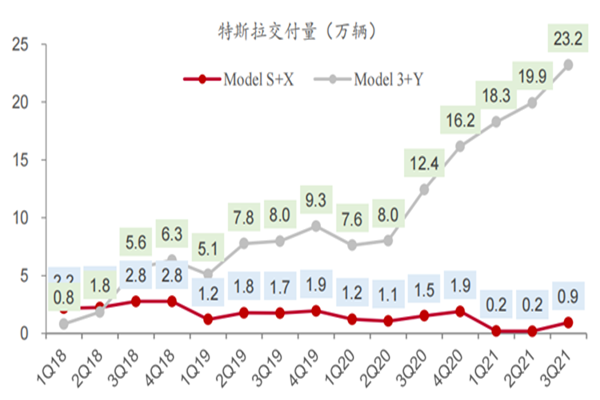

特斯拉市值突破1万亿美元,2021Q3销量241300辆环比加20%

发布时间: 2021-10-26

2025年移动支付市场规模将突破10万亿美元

发布时间: 2021-08-30

贝恩:2021年H1全球私募股权行业交易价值5390亿美元,年底超万亿

发布时间: 2021-07-24

Bruegel:2020年美国企业总市值达45万亿美元,美股占GDP175%

发布时间: 2021-07-12

联合国贸发会议:2020全球外国直接投资流量下降35%,至1万亿美元

发布时间: 2021-07-08

IBEF2021年印度房地产业报告:预计2030年该行业达1万亿美元

发布时间: 2021-05-31

2025年全球物联网市场规模将突破万亿美元

发布时间: 2021-04-23

碳经济和清洁能源转型:全球碳成本减少1万亿美元,达到70%的脱碳率

发布时间: 2021-03-30

方舟投资2021年大创意报告:深度软件将为全球股市增加30万亿美元市值

发布时间: 2021-03-30

麦肯锡:云计算的经济价值将超过1万亿美元

发布时间: 2021-03-16

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录