德勤发布了《2021年房地产市场预期与现实报告》。

美国经济概况

新冠疫情在美国引起了严重的经济衰退,并使八年的扩张停顿了。到2020年底,就业人数减少了约900万,在家工作的人数翻了两番。由2.2万亿美元的《冠状病毒,援助,救济和经济安全法》(CARES法案)提供资金的大规模,快速的货币支持和财政支出,仅大幅缩减至两个季度,GDP在第三季度恢复正增长。

控制疫情传播的社会隔离措施对一些行业的影响更大,尤其是酒店、零售贸易以及专业和商务服务行业的某些部门。这些行业的工人往往处于最低工资阶梯,并且比房主更可能是房客。同时,由于消费支出转向耐用品而不是服务(例如娱乐),电子商务销售额在2020年加速增长。

图1 GDP和组成部分:季节性调整后的年化变化率

住宅房地产

房地产市场一直是经济复苏的一个重要因素。现屋销售额上升至564万套,是自2006年以来的最高水平。2020年住宅建设支出增长6%,非住宅建设支出下降11%。由于抵押贷款利率低,买家更喜欢更大的房屋和更多的空间,单户住宅销售的增长速度快于共管公寓。

为住房和中低收入和少数族裔借款人服务,许多人受到了疫情的严重打击。大约有800万房主有FHA保险的抵押贷款,其中大约10%,超过80万,在新冠疫情期间拖欠贷款,延期和拖欠贷款。FHA一直在努力通过为受到威胁的房主提供一系列的宽容政策和减轻损失的工具来避免止赎危机。

图2 年内投资变动百分比

资本市场

2020年提供了股市和经济是非常不同的。2020年,道琼斯指数上涨7.3%,标准普尔500指数上涨16.3%,纳斯达克指数上涨43.6%。到今年年底,仍有近1100万人失业。2020年2月,美国经季节性调整后的失业率为50年来最低点的3.5%。到今年4月,该指数已飙升至14.7%。随后的每个月都跌至11月3日的6.7%,12月的利率保持稳定。

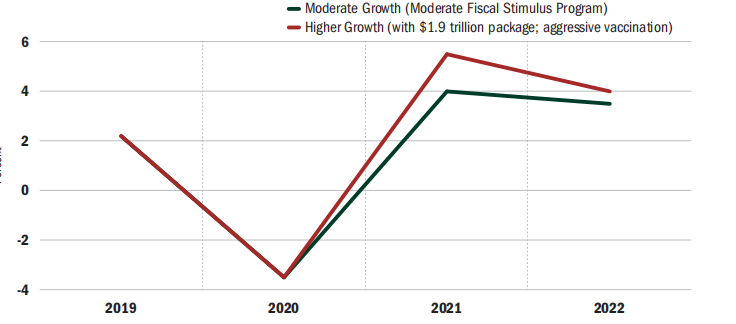

尽管如此,去年12月的就业人数有所下降,到今年年底,零售销售也连续三个月下降。在这一年里,GDP也下降了3.5%。这是自GFC以来GDP下降的第一年,也是自1946年以来的最大降幅。穆迪分析5预测到2021年底GDP增长不会回到新冠肺炎前的水平。国际货币基金组织6号预测,2021年美国GDP增长为5.1%,2022年为2.5%。

图3 10年期国债收益率与联邦基金利率比较

房地产市场

随着职位空缺的上升,办公物业行业的未来前景面临很高的不确定性.根据RCA5的市场数据,投资者不愿在第二季度和第三季度购买办公房产。第四季度的销售有所回升,但这并不能弥补之前的亏损。根据市场数据,2020年,250万美元或以上的房产或投资组合的全年销售额下降了40%,从2019年的1440亿美元下降到2020年的860亿美元。中央商务区(CBD)市场的销售交易下降了48%,而郊区市场的销售交易下降了35%。

工业仍然是CRE的首选地产类型和亮点,在2020年的一场持续的新冠疫情下,工业空间的耐用性有所增强。在截至2020年第四季度的12个月中,净吸收率增加到2.034亿平方英尺,为2019年第二季度以来的最高水平,比2019年第四季度增长了26%。2020年第四季度的净完工率也有所增加;12个月的净完工率总计为2.919亿平方英尺,比15年同期增长了25%。

图4 电子商务销售的增长

未来展望

货币和财政政策将继续适用于支持经济复苏,与COVID-19斗争并为家庭和企业提供救济。美联储在2021年1月26日至27日的会议上指出,“总体金融状况仍然宽松,部分反映了支持经济的政策措施以及信贷向美国家庭和企业的流动。”

该声明强调,美联储将联邦基金利率的目标范围保持在0%至0.25%,“直到劳动力市场状况达到与委员会对最大就业人数的评估相一致的水平,通货膨胀率已上升至2%,并且正在上调,会在一段时间内略微超过2%”。

这是美联储的一种说法,即即使通货膨胀开始加剧,它也将保持其宽松货币政策,而且它更关注的是劳动力市场的状况,而不是将经济活动推高至经济能力之上。

图5 2021-2022年的GDP增长情景

文本由@云闲原创发布于三个皮匠报告网站,未经授权禁止转载。

数据来源:《德勤:2021年房地产市场预期与现实报告》。

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录